2016年印花税税目税率表

- 格式:doc

- 大小:45.50 KB

- 文档页数:4

印花税税率表

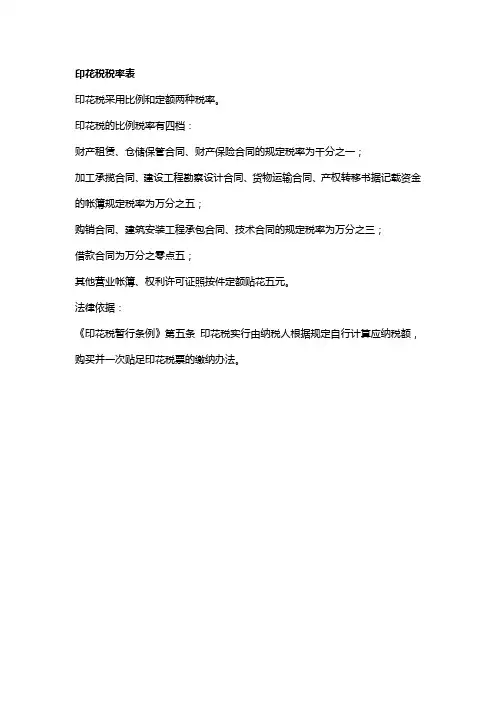

印花税采用比例和定额两种税率。

印花税的比例税率有四档:

财产租赁、仓储保管合同、财产保险合同的规定税率为千分之一;

加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据记载资金的帐簿规定税率为万分之五;

购销合同、建筑安装工程承包合同、技术合同的规定税率为万分之三;

借款合同为万分之零点五;

其他营业帐簿、权利许可证照按件定额贴花五元。

法律依据:

《印花税暂行条例》第五条印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票的缴纳办法。

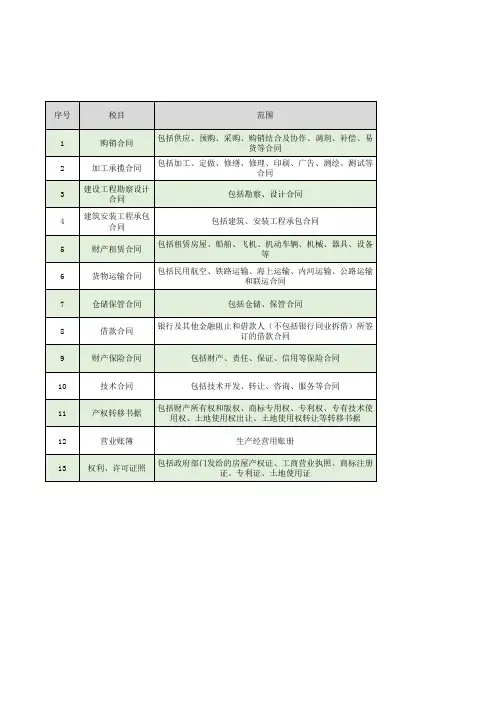

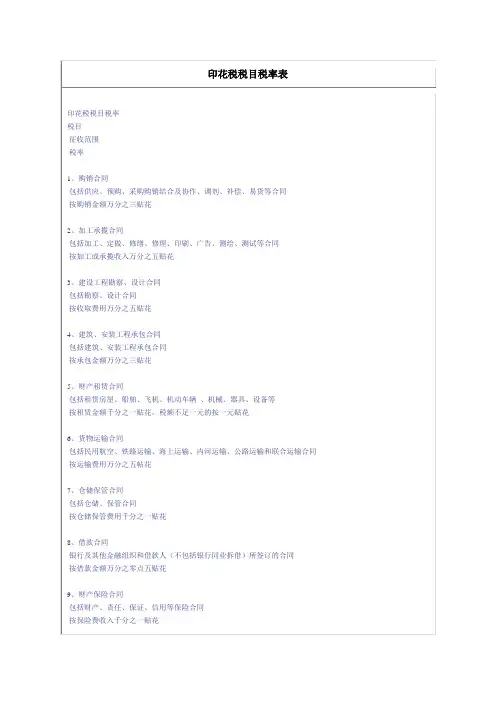

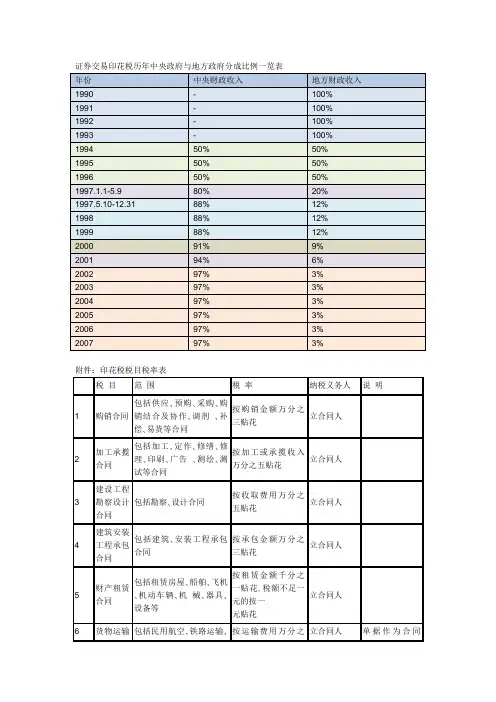

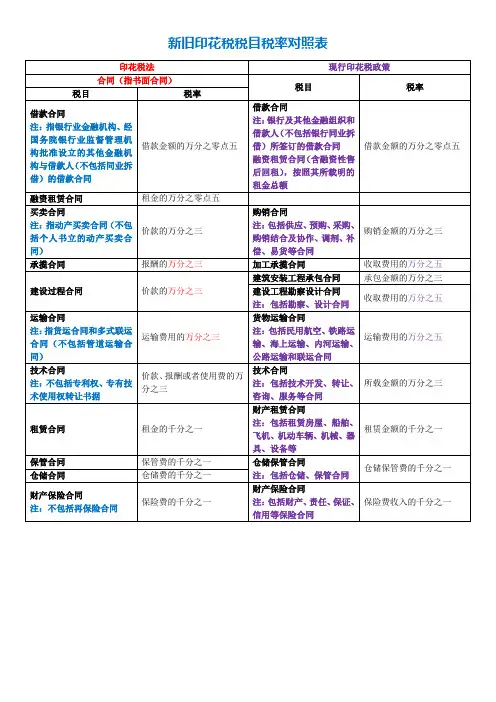

印花税税目税率税目范围税率纳税人说明购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同按购销金额万分之三贴花立合同人加工承揽合同包括加工定作、修缮修理、印刷、广告、测绘、测试等合同按加工或承揽收入万分之五贴花立合同人建设工程勘察设计合同包括勘察、设计合同按收取费用万分之五贴花立合同人建筑安装工程承包合同包括建筑、安装工程承包合同按承包金额万分之三贴花立合同人财产租赁合同包括租赁房屋、船舶飞机、车辆、机械、器具、设备等合同按租赁金额千分之一贴花。

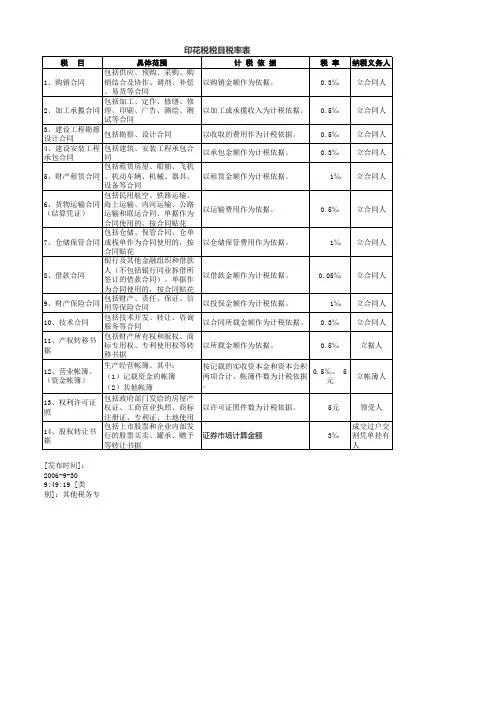

税额不足一元的按一元贴花立合同人货物运输合同包括航空、铁路、海上、内河、公路运输和联运合同按运输费用万分之五贴花立合同人单据作为合同使用的,按合同贴花仓储保管合同包括仓储、保管合同按仓储保管费用千分之一贴花立合同人仓单或栈单作为合同使用的,按合同贴花,借款合同银行、金融、借款人(不包括同业拆借)所签订的借款合同按借款金额万分之零点五贴花立合同人单据作为合同使用的,按合同贴花财产保险合同包括财产、责任、保证、信用等保险合同按投保金额万分之零点三贴花立合同人技术合同包括技术开发、转让、咨询、服务等合同按所载金额万分之三贴花立合同人产权转移书据包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据按所载金额万分之五贴花立据人营业帐簿生产经营用帐册按实收资本与资本公积总额万分之五贴花。

其他帐簿按件贴花五元立帐簿人权利、许可证照包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证按件贴花五元领受人税目税率(税额)一、购销合同0.3‰二、加工承揽合同0.5‰三、建设工程勘察、设计合同0.5‰四、建筑、安装工程承包合同0.3‰五、财产租赁合同1‰六、货物运输合同0.5‰七、仓储、保管合同1‰八、借款合同0.05‰九、财产保险合同1‰十、技术合同0.3‰十一、产权转移书据0.5‰十二、营业帐簿1.记载资金的帐簿0.5‰2.其他帐簿每件5元十三、权利、许可证照每件5元十四、股票交易3‰。

2016年印花税税目税率表一览全印花税是一种涉及到公证、合同、票据等行为的税收制度,按照税法规定,纳税人需要按照印花税税目分类并缴纳相应的税金。

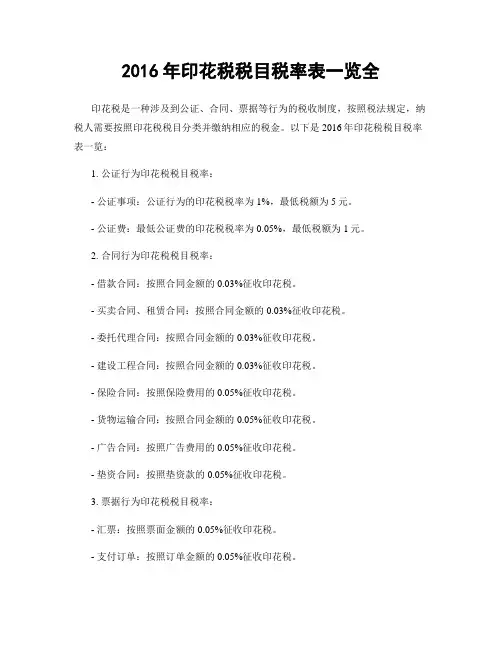

以下是2016年印花税税目税率表一览:1. 公证行为印花税税目税率:- 公证事项:公证行为的印花税税率为1%,最低税额为5元。

- 公证费:最低公证费的印花税税率为0.05%,最低税额为1元。

2. 合同行为印花税税目税率:- 借款合同:按照合同金额的0.03%征收印花税。

- 买卖合同、租赁合同:按照合同金额的0.03%征收印花税。

- 委托代理合同:按照合同金额的0.03%征收印花税。

- 建设工程合同:按照合同金额的0.03%征收印花税。

- 保险合同:按照保险费用的0.05%征收印花税。

- 货物运输合同:按照合同金额的0.05%征收印花税。

- 广告合同:按照广告费用的0.05%征收印花税。

- 垫资合同:按照垫资款的0.05%征收印花税。

3. 票据行为印花税税目税率:- 汇票:按照票面金额的0.05%征收印花税。

- 支付订单:按照订单金额的0.05%征收印花税。

- 收据:按照收入金额的0.05%征收印花税。

- 货运单据:按照运输货物价值的0.05%征收印花税。

- 运输托运单据:按照托运货物价值的0.05%征收印花税。

4. 股票、债券等金融商品交易印花税税目税率:- 股票:按照交易金额的0.1%征收印花税。

- 债券:按照交易金额的0.1%征收印花税。

需要注意的是,以上仅列举了部分常见的印花税税目和税率,实际中还可能涉及其他行为和税目。

同时,不同地区的印花税税目和税率也可能有所不同,具体应根据当地税法规定进行缴纳。

此外,根据中国税法规定,某些行为可能可以享受印花税的减免或免征。

例如,对于创业投资企业的投资者,其投资额可以在一定条件下减免印花税。

对于首套购房人士,其买卖合同可以免征印花税。

因此,在具体操作时,纳税人应咨询当地税务部门,了解相关政策和规定。

总之,印花税作为一种特殊的税收制度,纳税人在进行涉及印花税的行为时需按照相应的税目和税率进行缴纳。

国家税务总局公告2016年第77号——印花税管理规程(试行)文章属性•【制定机关】国家税务总局•【公布日期】2016.11.29•【文号】国家税务总局公告2016年第77号•【施行日期】2017.01.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】印花税正文国家税务总局公告2016年第77号为进一步规范印花税管理,便利纳税人,国家税务总局制定了《印花税管理规程(试行)》,现予发布,自2017年1月1日起施行。

特此公告。

国家税务总局2016年11月29日印花税管理规程(试行)第一章总则第一条为进一步规范印花税管理,便利纳税人,根据《中华人民共和国税收征收管理法》(以下简称《征管法》)及其实施细则、《中华人民共和国印花税暂行条例》(以下简称《条例》)及其施行细则等相关法律法规,制定本规程。

第二条本规程适用于除证券交易外的印花税税源管理、税款征收、减免税和退税管理、风险管理等事项,其他管理事项按照有关规定执行。

第三条印花税管理应当坚持依法治税原则,按照法定权限与程序,严格执行相关法律法规和税收政策,坚决维护税法的权威性和严肃性,切实保护纳税人合法权益。

第四条税务机关应当根据《条例》和相关法律法规要求,优化纳税服务,减轻纳税人办税负担,加强部门协作,提高印花税征管质效,实现信息管税。

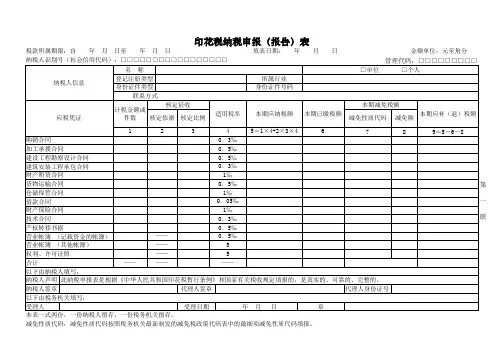

第二章税源管理第五条纳税人应当如实提供、妥善保存印花税应纳税凭证(以下简称“应纳税凭证”)等有关纳税资料,统一设置、登记和保管《印花税应纳税凭证登记簿》(以下简称《登记簿》),及时、准确、完整记录应纳税凭证的书立、领受情况。

《登记簿》的内容包括:应纳税凭证种类、应纳税凭证编号、凭证书立各方(或领受人)名称、书立(领受)时间、应纳税凭证金额、件数等。

应纳税凭证保存期限按照《征管法》的有关规定执行。

第六条税务机关可与银行、保险、工商、房地产管理等有关部门建立定期信息交换制度,利用相关信息加强印花税税源管理。

第七条税务机关应当通过多种渠道和方式广泛宣传印花税政策,强化纳税辅导,提高纳税人的纳税意识和税法遵从度。

税目税率

印花税的税目,指印花税法明确规定的应当纳税的项目,它具体划定了印花税的征税范围。

一般地说,列入税目的就要征税,未列入税目的就不征税。

印花税共有13个税目。

印花税的税率设计,遵循税负从轻、共同负担的原则。

所以,税率比较低;凭证的当事人,即对凭证有直接权利与义务关系的单位和个人均应就其所持凭证依法纳税。

印花税的税率有2种形式,即比例税率和定额税率。

税收优惠

已缴纳印花税的凭证的副本或者抄本;

财产所有人将财产赠给政府、社会福利单位、学校所立的书据;

无息、贴息贷款合同;

对商店、门市部的零星加工修理业务开具的修理单,不贴印花。

对房地产管理部门与个人订立的租房合同,凡用于生活居住的,暂免贴印花;

对铁路、公路、航运、水路承运快件行李、包裹开具的托运单据,暂免贴印花。

企业与主管部门等签订的租赁承包经营合同,不属于财产租赁合同,不应贴花。