印花税税目税率表2019税率表

- 格式:docx

- 大小:15.04 KB

- 文档页数:1

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==201X最新印花税税目税率表印花税的税目,指印花税法明确规定的应当纳税的项目,它具体划定了印花税的征税范围。

一般地说,列入税目的就要征税,未列入税目的就不征税。

印花税共有13个税目。

印花税的税率设计,遵循税负从轻、共同负担的原则。

所以,税率比较低;凭证的当事人,即对凭证有直接权利与义务关系的单位和个人均应就其所持凭证依法纳税。

印花税的税率有2种形式,即比例税率和定额税率。

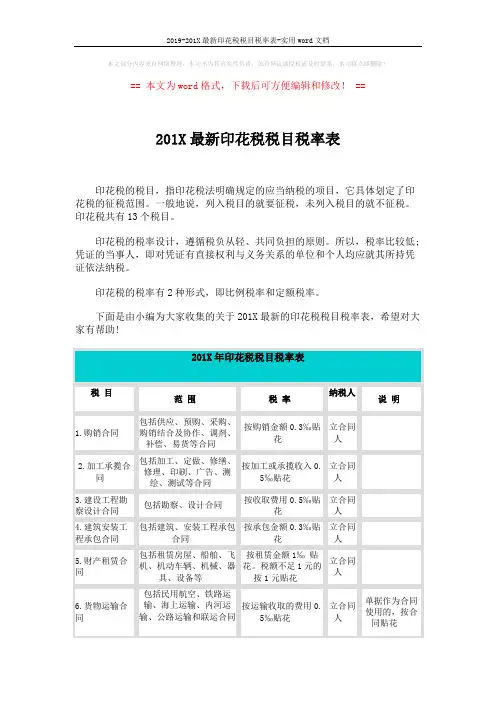

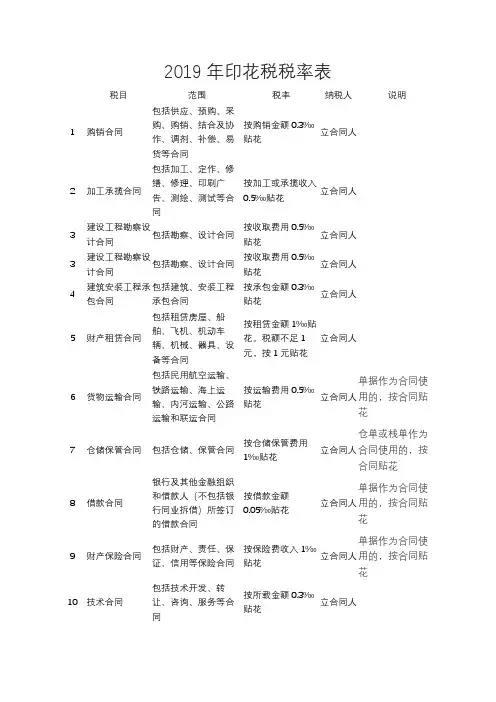

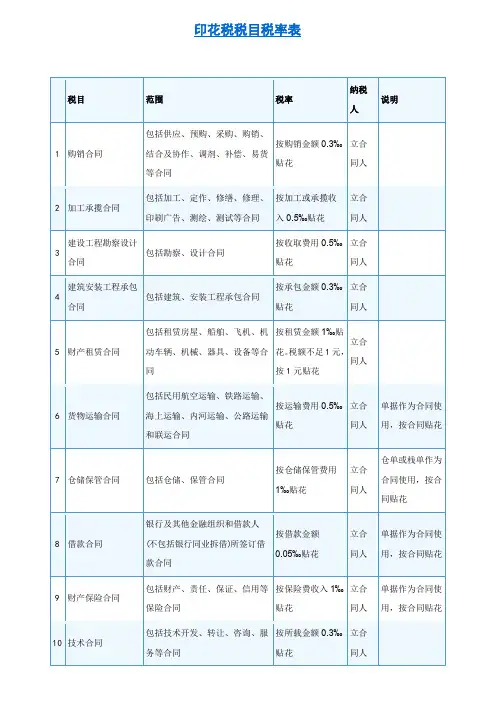

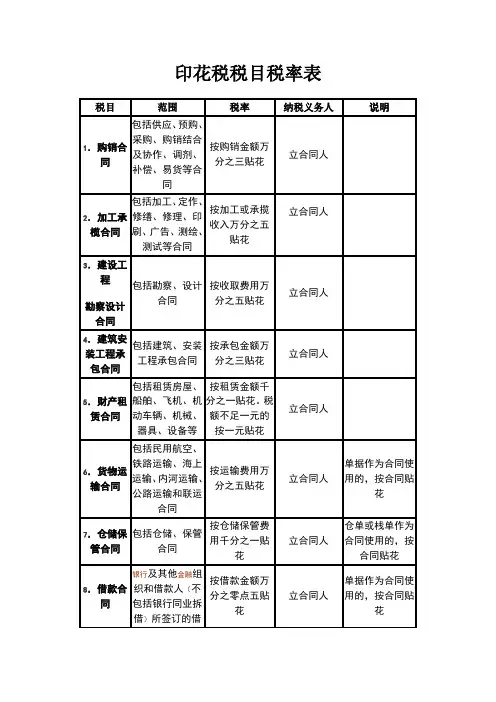

下面是由小编为大家收集的关于201X最新的印花税税目税率表,希望对大家有帮助!201X年印花税税目税率表税目范围税率纳税人说明1.购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同按购销金额0.3‰贴花立合同人2.加工承揽合同包括加工、定做、修缮、修理、印刷、广告、测绘、测试等合同按加工或承揽收入0.5‰贴花立合同人3.建设工程勘察设计合同包括勘察、设计合同按收取费用0.5‰贴花立合同人4.建筑安装工程承包合同包括建筑、安装工程承包合同按承包金额0.3‰贴花立合同人5.财产租赁合同包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等按租赁金额1‰ 贴花。

税额不足1元的按1元贴花立合同人6.货物运输合同包括民用航空、铁路运输、海上运输、内河运输、公路运输和联运合同按运输收取的费用0.5‰贴花立合同人单据作为合同使用的,按合同贴花7.仓储保管合同包括仓储、保管合同按仓储收取的保管费用1‰贴花立合同人仓单或栈单作为合同使用的,按合同贴花8.借款合同银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同按借款金额0.05‰贴花立合同人单据作为合同使用的,按合同贴花9.财产保险合同包括财产、责任、保证、信用等保险合同按保险费收入1‰贴花立合同人单据作为合同使用的,按合同贴花10.技术合同包括技术开发、转让、咨询、服务等合同按所载金额0.3‰贴花立合同人11.产权转移书据包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据按所载金额0.5‰贴花立据人12.营业账簿生产经营用账册记载资金的账簿,按实收资本和资本公积合计金额0.5‰贴花。

合同印花税税率表

合同印花税是在签订合同时需要缴纳的税费,其税率根据合同类型和交易金额而有所不同。

以下是合同印花税税率表,供您参考:

1. 房屋买卖合同。

交易金额在100万元以下,税率为0.5%。

交易金额在100万元至500万元之间,税率为1%。

交易金额在500万元以上,税率为1.5%。

2. 劳动合同。

合同期限在一年以下,税率为0.1%。

合同期限在一年以上,税率为0.5%。

3. 租赁合同。

租金总额在10万元以下,税率为0.5%。

租金总额在10万元至50万元之间,税率为1%。

租金总额在50万元以上,税率为1.5%。

4. 货物销售合同。

交易金额在50万元以下,税率为0.5%。

交易金额在50万元至100万元之间,税率为1%。

交易金额在100万元以上,税率为1.5%。

以上税率仅供参考,实际税率以当地税务部门规定为准。

在起草合同时,请务必咨询专业人士以确保合同印花税的合规缴纳。

如有任何疑问,请随时与我联系。

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==销售合同的印花税率篇一:印花税税率表印花税税率表14 产权转移书据转让金额 100% 万分之五篇二:印花税与购销合同印花税与购销合同印花税与购销合同印花税与购销合同印花税与购销合同印花税是以经济活动和经济交往中,书立、领受应税凭证的行为为征税对象征收的一种税。

印花税因其采用在应税凭证上粘贴印花税票的方法缴纳税款而得名。

在我们单位中印花税缴纳最多的是签订购销合同时所缴纳的。

在印花税中购销合同的范围包括供应、预购、采购、购销结合及写作、调剂、补偿易货等合同。

纳税人为立合同人,印花税按购销金额的0.03%贴花。

由于采购合同和销售合同的归集问题和保管的部门多,对于征管带来了诸多不便。

因此,有的省份采取核定征收的办法征收印花税,购销合同核定征收采购合同改按采购金额的一定比例计征、销售合同改按销售金额的一定比例计征,具体比例由各省地税局根据典型调查后确定的。

在我们省根据《山东省地方税务局印花税核定征收管理办法》,我们是采取核定征收的方式来征收印花税的。

由主管地方税务机关依据纳税人当期实际销售(营业)收入、采购成本或费用等项目及确定的核定征税比例,计算征收印花税。

计算公式如下:应纳印花税税额=销售(营业)收入(采购成本、费用等)×核定比例×适用税率规定的购销合同印花税核定征收控制比例如下:1、工业企业:采购环节应纳的印花税,按不低于采购金额的50%和适用税率计算缴纳;销售环节应纳的印花税,按不低于销售收入的50%和适用税率计算缴纳。

2、商业批发企业:采购环节应纳的印花税,按不低于采购金额的40%和适用税率计算缴纳;销售环节应纳的印花税,按不低于销售收入的40%和适用税率计算缴纳。

3、商业零售企业:采购环节应纳的印花税,按不低于采购金额的20%和适用税率计算缴纳。

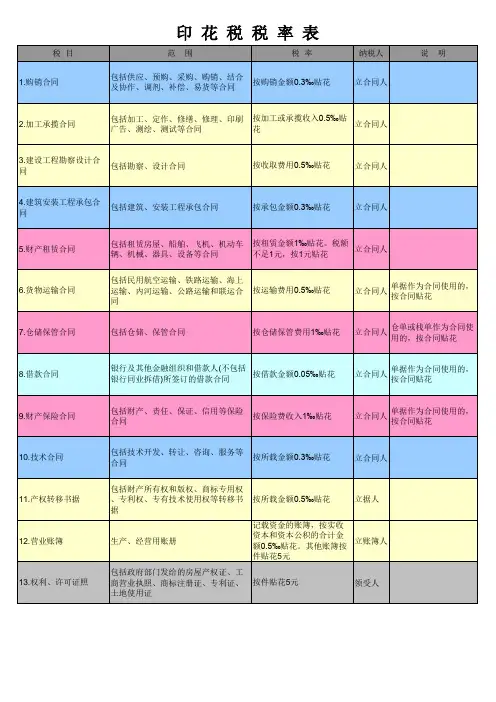

印花税税⽬税率表关于印花税税⽬税率表 税务是税收事务⼯作的简称。

有⼴义和狭义之分。

⼴义税务是泛指以国家政治权⼒为依据的税收,参与国民收⼊分配全过程中的各项⼯作,包括税收⽅针政策的研究、制定、宣传、贯彻、执⾏⼯作;税收法律制度的建⽴、调整、修订、改⾰、完善、宣传、解释、咨询、执⾏⼯作;狭义税务⼀般是指税收的征收与管理⼯作。

下⾯是⼩编帮⼤家整理的印花税税⽬税率表,供⼤家参考借鉴,希望可以帮助到有需要的朋友。

⼀、印花税纳税⼈ 印花税的纳税⼈包括在中华⼈民共和国境内书⽴应税凭证、进⾏证券交易的单位和个⼈,以及在中华⼈民共和国境外书⽴在境内使⽤的应税凭证的单位和个⼈。

(印花税法) ⼆、印花税税⽬和税率(税额标准) 根据应纳税凭证性质的不同,印花税分别采⽤⽐例税率和定额税率,具体税⽬、税额标准详见《印花税税⽬、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发⾏的股票,因买卖、继承、赠与所书⽴的股权转让书据,应当按照书据书⽴的时候证券市场当⽇实际成交价格计算的⾦额,由出让⽅按照1‰的税率缴纳印花税。

1、⽐例税率 (1)借款合同,适⽤税率为0.05‰。

(2)购销合同、建筑安装⼯程承包合同、技术合同等,适⽤税率为0.3‰。

(3)加⼯承揽合同、建设⼯程勘察设计合同、货物运输合同、产权转移书据合同、记载资⾦数额的营业账簿等,适⽤税率为0.5‰。

(4)财产租赁合同、仓储保管合同、财产保险合同等,适⽤税率为1‰。

(5)因股票买卖、继承、赠与⽽书⽴“股权转让书据”(包括A股和B股),适⽤税率为1‰。

2、定额税率 对⽆法计算⾦额的凭证,或虽载有⾦额,但作为计税依据不合理的凭证,采⽤定额税率,以件为单位缴纳⼀定数额的税款。

权利、许可证照、营业账簿中的其他账簿,均为按件贴花,单位税额为每件5元。

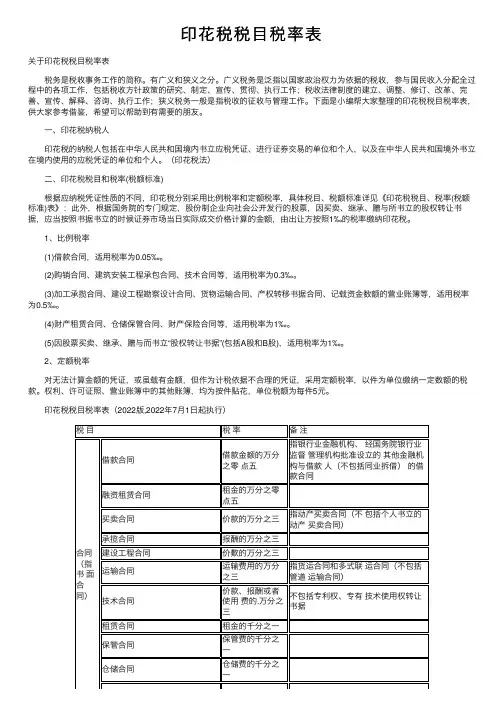

印花税税⽬税率表(2022版,2022年7⽉1⽇起执⾏)税⽬税率备注合同(指书⾯合同)借款合同借款⾦额的万分之零点五指银⾏业⾦融机构、经国务院银⾏业监督管理机构批准设⽴的其他⾦融机构与借款⼈(不包括同业拆借)的借款合同融资租赁合同租⾦的万分之零点五买卖合同价款的万分之三指动产买卖合同(不包括个⼈书⽴的动产买卖合同)承揽合同报酬的万分之三建设⼯程合同价歎的万分之三运输合同运输费⽤的万分之三指货运合同和多式联运合同(不包括管道运输合同)技术合同价款、报酬或者使⽤费的.万分之三不包括专利权、专有技术使⽤权转让书据租赁合同租⾦的千分之⼀保管合同保管费的千分之⼀仓储合同仓储费的千分之⼀财产保险合同保险费的千分之⼀不包括再保险合同产权转移书据⼟地使⽤权出让书据价款的万分之五转让包括买卖(出售)、继承、赠与、互换、分割⼟地使⽤权、房屋等建筑物和构筑物所有权转让书据(不包括⼟地承包经营权和⼟地经营权转移)价款的万分之五股权转让书据(不包括应缴纳证券交易印花税的)价款的万分之五商标专⽤权、著作权、专利权、专有技术使⽤权转让书据价款的万分之三菅业账簿实收资本(股本)、资本公积合计⾦额的万分之⼆点五证券交易成交⾦额的千分之⼀ 印花税税⽬税率表(2021版,2022年7⽉1⽇之前适⽤)编号税⽬征税范围税率(税额)纳税⼈备注1购销合同包括供应、预购、采购、购销、结合及协作、调剂、补偿、易货等合同按购销⾦额0.3‰贴花⽴合同⼈计税⾦额判断:①合同中只有不含税⾦额,以不含税⾦额作为印花税的计税依据; ②合同中既有不含税⾦额⼜有增值税⾦额,且分别记载的,以不含税⾦额作为印花税的计税依据; ③合同所载⾦额中包含增值税⾦额,但未分别记载的,以合同所载⾦额(即含税⾦额)作为印花税的计税依据。

印花税纳税义务发生时间:帐簿起用时;合同(协议)签订时;证照领受时;资本注册时或增加时。

核定征收印花税凭证、计税依据和核定比例表应纳印花税计算方法:应纳印花税=计税依据×核定比例×税率印花税定义以经济活动中签立各种合同、产权转移书据、营业帐簿、权利许可证照等应税凭证文件为对象所征税。

印花税由纳税人按规定应税比例和定额自行购买并粘贴印花税票,即完成纳税义务,现在往往采取简化征收手段。

证券交易印花税(股票印花税),是印花税一部分,根据书立证券交易合同金额对卖方计征,税率为1‰。

注:经国务院批准,财政部决定从2008年9月19日起,对证券交易印花税政策进行调整,由现行双边征收改为单边征收,即只对卖出方(或继承、赠与A股、B股股权出让方)征收证券(股票)交易印花税,对买入方(受让方)不再征税。

税率仍保持1‰。

印花税由来印花税是一个很古老税种,人们比较熟悉,但对它起源却鲜为人知。

从税史学理论上讲,任何一种税种“出台”,都离不开当时政治与经济需要,印花税产生也是如此。

其间并有不少趣闻。

公元1624年,荷兰政府发生经济危机,财政困难。

当时执掌政权统治者摩里斯(Maurs)为了解决财政上需要,拟提出要用增加税收办法来解决支出困难,但又怕人民反对,便要求政府大臣们出谋献策。

众大臣议来议去,就是想不出两全其美妙法来。

于是,荷兰统治阶级就采用公开招标办法,以重赏来寻求新税设计方案,谋求敛财之妙策。

印花税,就是从千万个应征者设计方案中精选出来“杰作”。

可见,印花税产生较之其他税种,更具有传奇色彩。

印花税设计者可谓独具匠心。

他观察到人们在日常生活中使用契约、借贷凭证之类单据很多,连绵不断,所以,一旦征税,税源将很大;而且,人们还有一个心理,认为凭证单据上由政府盖个印,就成为合法凭证,在诉讼时可以有法律保障,因而对交纳印花税也乐于接受。

正是这样,印花税被资产阶级经济学家誉为税负轻微、税源畅旺、手续简便、成本低廉“良税”。

印花税税率表:

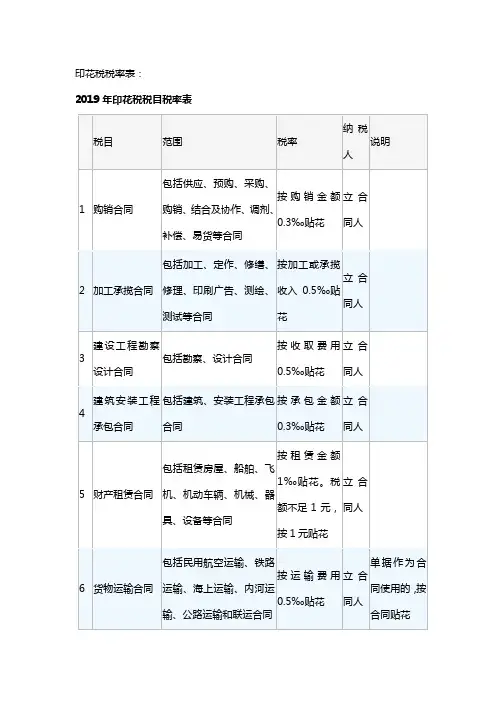

2019年印花税税目税率表

印花税采用比例和定额两种税率。

印花税的比例税率有四档:

财产租赁、仓储保管合同、财产保险合同的规定税率为千分之一;

加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据记载资金的帐簿规定税率为万分之五;

购销合同、建筑安装工程承包合同、技术合同的规定税率为万分之三;

借款合同为万分之零点五;

其他营业帐簿、权利许可证照按件定额贴花五元。

法律依据:

《印花税暂行条例》第五条印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票的缴纳办法。

印花税税率表

印花税采用比例和定额两种税率。

印花税的比例税率有四档:

财产租赁、仓储保管合同、财产保险合同的规定税率为千分之一;

加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据记载资金的帐簿规定税率为万分之五;

购销合同、建筑安装工程承包合同、技术合同的规定税率为万分之三;

借款合同为万分之零点五;

其他营业帐簿、权利许可证照按件定额贴花五元。

法律依据:

《印花税暂行条例》第五条印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票的缴纳办法。

印花税的税⽬和税率是什么印花税是对经济活动和经济交往中书⽴、领受具有法律效⼒的凭证的⾏为所征收的⼀种税。

那么你知道印花税的税⽬和税率有哪些吗?下⾯由店铺⼩编来为你解答,希望对你有所帮助。

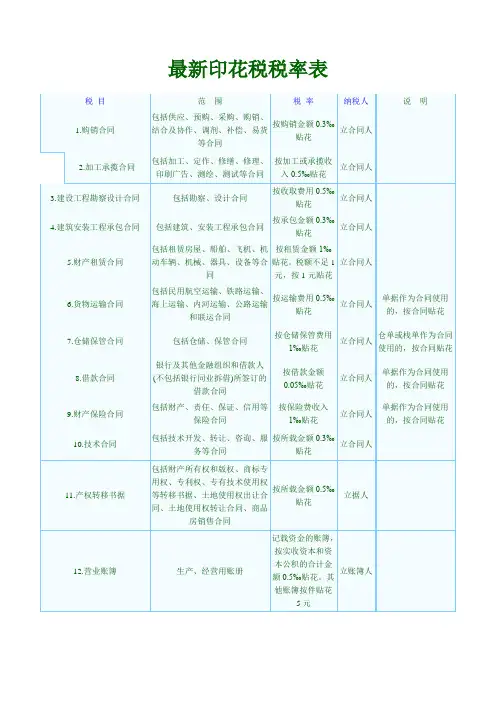

印花税的税⽬和税率是什么印花税具体明确了13税⽬,即购销合同、加⼯承揽合同、建设⼯程勘察设计合同、建筑安装⼯程承包合同、财产租赁合同、货物运输合同、仓储保管合同、借款合同、财产保险合同、技术合同、产权转移书据、营业帐簿、权利许可证照。

印花税的税率采⽤⽐例税率和定额税率两种。

1、⽐例税率(《印花税税⽬税率表》)采⽤⽐例税率的有11个税⽬和营业帐簿这⼀税⽬中的资⾦帐簿部分。

税率共分为四档,分别为1‰,0.5‰,0.3‰,0.05‰。

适⽤1‰税率的是"财产租赁合同"和"仓储保管合同"和"财产保险合同"三个税⽬。

适⽤0.5‰税率的是"加⼯承揽合同"、"建设⼯程勘察设计合同"、"货物运输合同"、"产权转移书据"四个税⽬和"营业帐簿"税⽬中的记载资⾦的帐簿。

适⽤0.3‰税率的是"购销合同"、"建筑安装⼯程承包合同"、"技术合同"三个税⽬。

适⽤0.05‰税率的是"借款合同"⼀个税⽬。

注:"财产保险合同"税⽬原适⽤0.03‰税率,但为了计税更为合理,从1990年7⽉1⽇起将"财产保险合同"改按保险费⾦额计税,适⽤1‰的税率。

此外股份制试点企业向社会公开发⾏的股票,因购买、继承、赠与所书⽴的股权转让书据,均依书⽴时证券市场当⽇实际成交价格计算的⾦额,由⽴据双⽅当事⼈分别按5‰的税率缴纳印花税。

2、定额税率适⽤定额税率的为"权利许可证照"⼀个税⽬?"营业帐簿"税⽬中的其他帐簿部分,税额均为每件五元。