2016年印花税税目税率表一览

- 格式:docx

- 大小:17.11 KB

- 文档页数:2

印花税税目税率表简介印花税是一种与合同、票据、证券等有关的税收,由交易当事人在交易过程中按一定比例缴纳,属于增值税之外的一种间接税。

印花税的征收对象是交易所在的国家或地区。

在中国内地,印花税由财政部和国家税务总局联合颁布,其中税目和税率表由国务院发布和修订,印花税的纳税主体为纳税人、扣缴义务人和代扣代缴人。

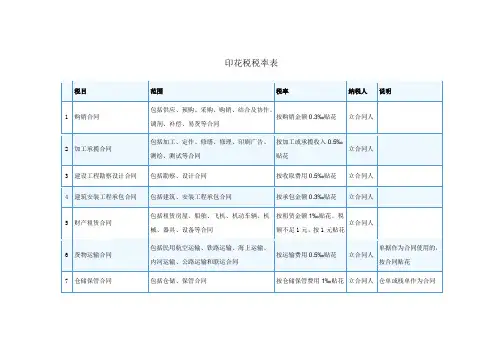

印花税税目根据国家法律法规和政策规定,目前在中国内地应当缴纳印花税的税目主要有以下九种:1.股票、债券及其他有价证券的交易。

2.合同、协议及其他书面文件的签订或变更,其中包括但不限于贷款合同、租赁合同、销售合同、担保合同等。

3.银行承兑汇票的发行和承兑。

4.代扣代缴税款的代扣代缴协议。

5.保险合同的签订和清偿。

6.投资基金的份额转让。

7.资产转让和无形资产的转让。

8.不动产的买卖或其他转让方式,包括房产、土地等。

9.国家规定的其他需要缴纳印花税的行为。

印花税税率表除了规定印花税的纳税主体和缴税的税目,还需要制定税目的税率表,以规范印花税的征收。

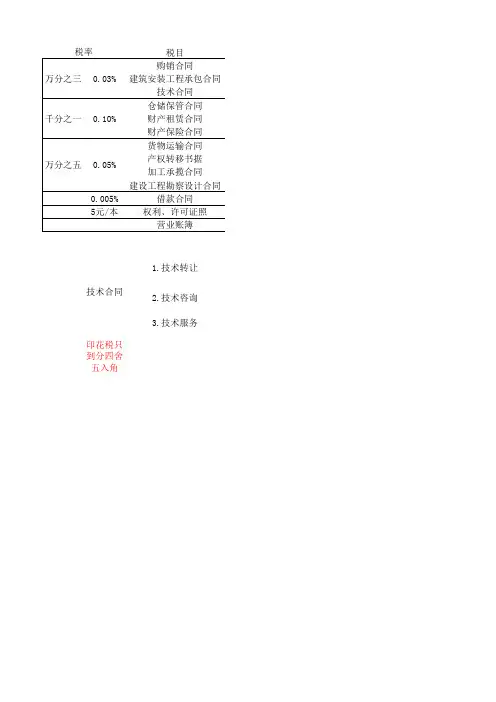

目前,中国内地的印花税税率表如下:税目征税标的税率股票、债券及其他有价证券的交易成交金额0.1%合同、协议及其他书面文件的签订或变更合同金额0.03%银行承兑汇票的发行和承兑汇票金额0.05%代扣代缴税款的代扣代缴协议代税款金额0.1%保险合同的签订和清偿保费、赔款、退保金等0.05%投资基金的份额转让成交金额0.5%资产转让和无形资产的转让转让价款等0.05%不动产的买卖或其他转让方式转让价格或评估价格3%至5%不等国家规定的其他需要缴纳印花税的行为相应标准对应税率注:不動產稅率依照當地政府的規定可能存在落差。

合同印花税税率表作为印花税中最为常见的税目之一,合同印花税在各种合同和协议中都有着重要的应用。

下面是一份合同印花税税率表供参考:合同类型税率贷款合同0.05%租赁合同0.1%销售合同(含借款)0.03%保险合同0.05%信托合同0.05%劳动合同无需缴纳建设工程承包合同0.05%技术合同根据具体情况而定贸易合同0.03%其他合同根据具体情况而定谁承担印花税?根据法律规定,印花税应当由交易当事人承担。

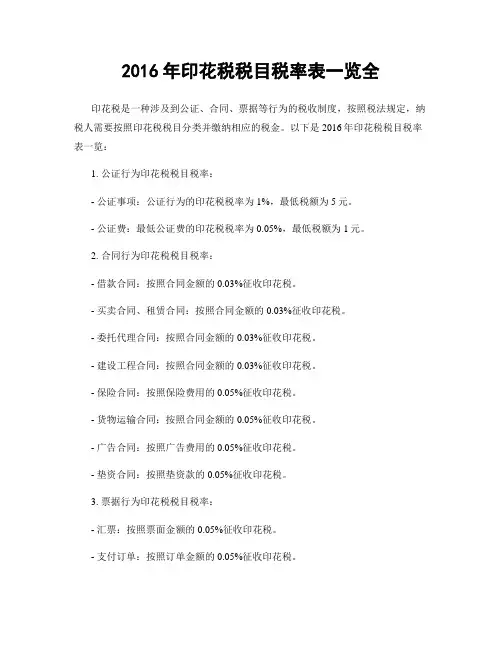

2016年印花税税目税率表一览全印花税是一种涉及到公证、合同、票据等行为的税收制度,按照税法规定,纳税人需要按照印花税税目分类并缴纳相应的税金。

以下是2016年印花税税目税率表一览:1. 公证行为印花税税目税率:- 公证事项:公证行为的印花税税率为1%,最低税额为5元。

- 公证费:最低公证费的印花税税率为0.05%,最低税额为1元。

2. 合同行为印花税税目税率:- 借款合同:按照合同金额的0.03%征收印花税。

- 买卖合同、租赁合同:按照合同金额的0.03%征收印花税。

- 委托代理合同:按照合同金额的0.03%征收印花税。

- 建设工程合同:按照合同金额的0.03%征收印花税。

- 保险合同:按照保险费用的0.05%征收印花税。

- 货物运输合同:按照合同金额的0.05%征收印花税。

- 广告合同:按照广告费用的0.05%征收印花税。

- 垫资合同:按照垫资款的0.05%征收印花税。

3. 票据行为印花税税目税率:- 汇票:按照票面金额的0.05%征收印花税。

- 支付订单:按照订单金额的0.05%征收印花税。

- 收据:按照收入金额的0.05%征收印花税。

- 货运单据:按照运输货物价值的0.05%征收印花税。

- 运输托运单据:按照托运货物价值的0.05%征收印花税。

4. 股票、债券等金融商品交易印花税税目税率:- 股票:按照交易金额的0.1%征收印花税。

- 债券:按照交易金额的0.1%征收印花税。

需要注意的是,以上仅列举了部分常见的印花税税目和税率,实际中还可能涉及其他行为和税目。

同时,不同地区的印花税税目和税率也可能有所不同,具体应根据当地税法规定进行缴纳。

此外,根据中国税法规定,某些行为可能可以享受印花税的减免或免征。

例如,对于创业投资企业的投资者,其投资额可以在一定条件下减免印花税。

对于首套购房人士,其买卖合同可以免征印花税。

因此,在具体操作时,纳税人应咨询当地税务部门,了解相关政策和规定。

总之,印花税作为一种特殊的税收制度,纳税人在进行涉及印花税的行为时需按照相应的税目和税率进行缴纳。

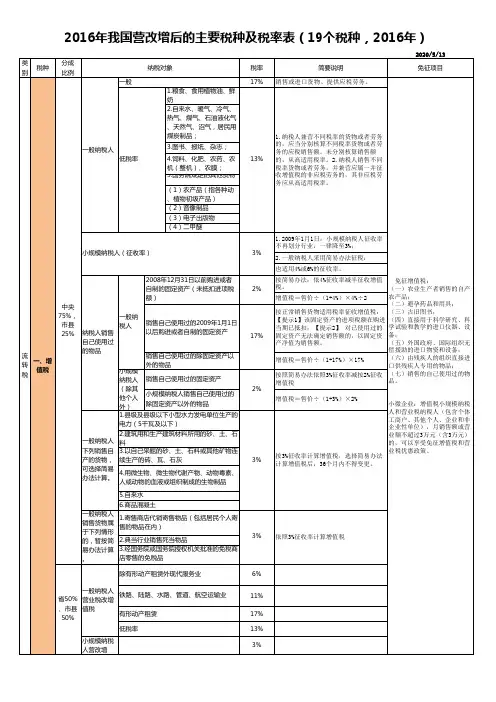

一、纳税人

印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

二、税目和税率(税额标准)

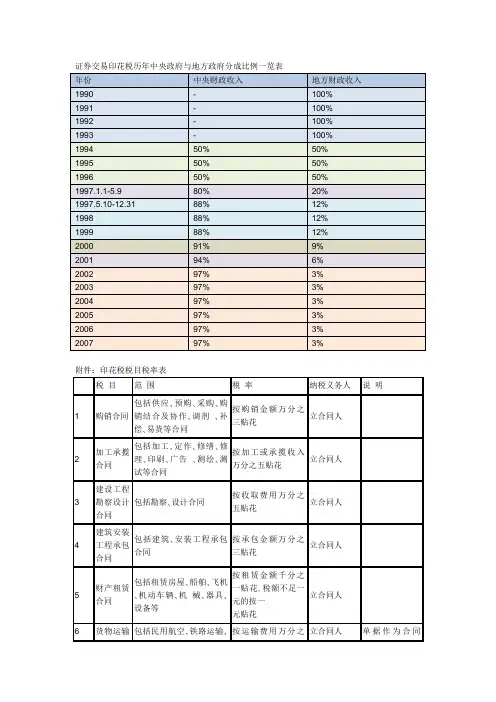

根据应纳税凭证性质的不同,印花税分别采用比例税率和定额税率,具体税目、税额标准详见《印花税税目、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发行的股票,因买卖、继承、赠与所书立的股权转让书据,应当按照书据书立的时候证券市场当日实际成交价格计算的金额,由出让方按照1‰的税率缴纳印花税。

三、计税方法

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

应纳税额计算公式:

1.应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率

2.应纳税额=应纳税凭证的件数×适用税额标准。

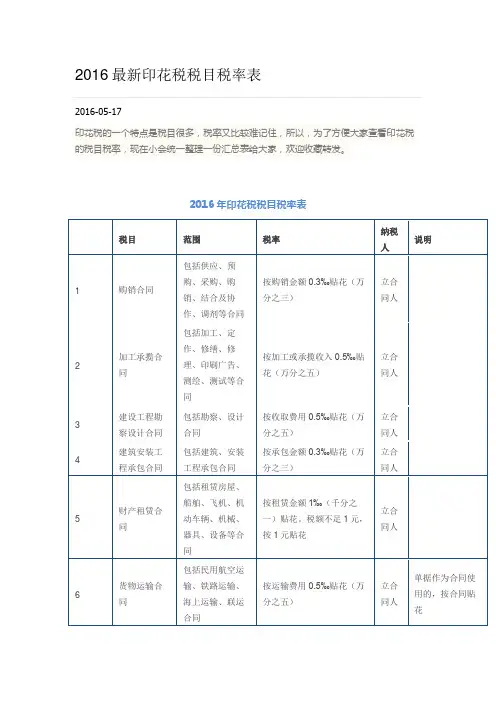

2016最新印花税税目税率表

2016-05-17

印花税的一个特点是税目很多,税率又比较难记住,所以,为了方便大家查看印花税的税目税率,现在小会统一整理一份汇总表给大家,欢迎收藏转发。

常见问答

1.缴纳印花税的纳税单位均应对哪些单位实行印花税纳税申报?

应纳税凭证进行印花税纳税申报;

个人缴纳印花税的,只贴花完税暂不实行纳税申报。

2.哪些凭证进行印花税纳税申报?

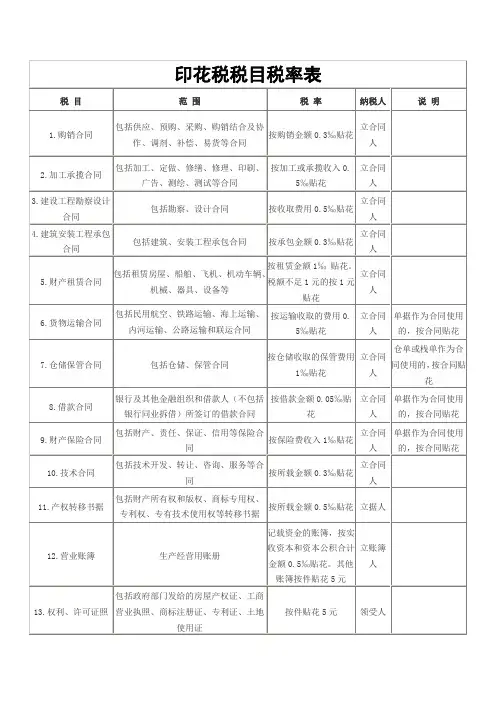

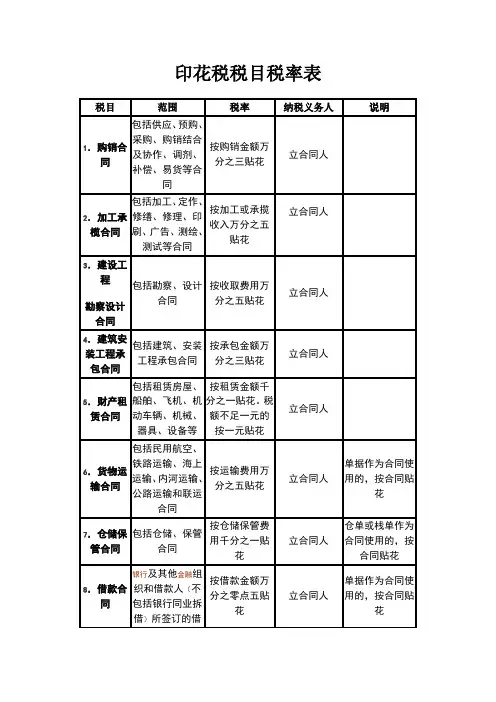

(1)合同或者具有合同性质的凭证:

购销合同、货物运输合同;

加工承揽合同、仓储保管合同;

建筑工程勘察设计合同、借款合同;

建筑安装工程承包合同、财产保险合同;

财产租赁合同技术合同等。

(2)产权转移书据。

(3)营业账簿。

(4)权利许可证照。

(5)经财政部确定的其他凭证。

国家税务总局公告2016年第77号——印花税管理规程(试行)文章属性•【制定机关】国家税务总局•【公布日期】2016.11.29•【文号】国家税务总局公告2016年第77号•【施行日期】2017.01.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】印花税正文国家税务总局公告2016年第77号为进一步规范印花税管理,便利纳税人,国家税务总局制定了《印花税管理规程(试行)》,现予发布,自2017年1月1日起施行。

特此公告。

国家税务总局2016年11月29日印花税管理规程(试行)第一章总则第一条为进一步规范印花税管理,便利纳税人,根据《中华人民共和国税收征收管理法》(以下简称《征管法》)及其实施细则、《中华人民共和国印花税暂行条例》(以下简称《条例》)及其施行细则等相关法律法规,制定本规程。

第二条本规程适用于除证券交易外的印花税税源管理、税款征收、减免税和退税管理、风险管理等事项,其他管理事项按照有关规定执行。

第三条印花税管理应当坚持依法治税原则,按照法定权限与程序,严格执行相关法律法规和税收政策,坚决维护税法的权威性和严肃性,切实保护纳税人合法权益。

第四条税务机关应当根据《条例》和相关法律法规要求,优化纳税服务,减轻纳税人办税负担,加强部门协作,提高印花税征管质效,实现信息管税。

第二章税源管理第五条纳税人应当如实提供、妥善保存印花税应纳税凭证(以下简称“应纳税凭证”)等有关纳税资料,统一设置、登记和保管《印花税应纳税凭证登记簿》(以下简称《登记簿》),及时、准确、完整记录应纳税凭证的书立、领受情况。

《登记簿》的内容包括:应纳税凭证种类、应纳税凭证编号、凭证书立各方(或领受人)名称、书立(领受)时间、应纳税凭证金额、件数等。

应纳税凭证保存期限按照《征管法》的有关规定执行。

第六条税务机关可与银行、保险、工商、房地产管理等有关部门建立定期信息交换制度,利用相关信息加强印花税税源管理。

第七条税务机关应当通过多种渠道和方式广泛宣传印花税政策,强化纳税辅导,提高纳税人的纳税意识和税法遵从度。

最新印花税税⽬税率表2016年最新印花税税⽬税率表 印花税是对经济活动和经济交往中书⽴、领受具有法律效⼒的凭证的⾏为所征收的⼀种税。

因采⽤在应税凭证上粘贴印花税票作为完税的标志⽽得名。

印花税的纳税⼈包括在中国境内书⽴、领受规定的经济凭证的企业、⾏政单位、事业单位、军事单位、社会团体、其他单位、个体⼯商户和其他个⼈。

印花税的纳税⼈包括在中国境内书⽴、领受规定的经济凭证的企业、⾏政单位、事业单位、军事单位、社会团体、其他单位、个体⼯商户和其他个⼈。

下⾯应届毕业⽣⽹⼩编分享2016年最新印花税税⽬税率表给⼤家参考! (⼀)纳税⼈ 印花税的纳税⼈包括在中国境内书⽴、领受规定的经济凭证的企业、⾏政单位、事业单位、军事单位、社会团体、其他单位、个体⼯商户和其他个⼈。

(⼆)税⽬和税率(税额标准) 根据应纳税凭证性质的不同,印花税分别采⽤⽐例税率和定额税率,具体税⽬、税额标准详见《印花税税⽬、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发⾏的股票,因买卖、继承、赠与所书⽴的股权转让书据,应当按照书据书⽴的时候证券市场当⽇实际成交价格计算的⾦额,由出让⽅按照1‰的税率缴纳印花税。

(三)计税⽅法 印花税以应纳税凭证所记载的⾦额、费⽤、收⼊额和凭证的`件数为计税依据,按照适⽤税率或者税额标准计算应纳税额。

应纳税额计算公式: 1.应纳数额=应纳税凭证记载的⾦额(费⽤、收⼊额)×适⽤税率 2.应纳税额=应纳税凭证的件数×适⽤税额标准 (四)免税 1.下列凭证可以免征印花税: (1)已经缴纳印花税的凭证的副本、抄本,但是视同正本使⽤者除外; (2)财产所有⼈将财产赠给政府、抚养孤⽼伤残⼈员的社会福利单位、学校所⽴的书据; (3)国家指定的收购部门与村民委员会、农民个⼈书⽴的农副产品收购合同; (4)⽆息、贴息贷款合同; (5)外国政府、国际⾦融组织向中国政府、国家⾦融机构提供优惠贷款所书⽴的合同; (6)企业因改制⽽签订的产权转移书据; (7)农民专业合作社与本社成员签订的农业产品和农业⽣产资料购销合同; (8)个⼈出租、承租住房签订的租赁合同,廉租住房、经济适⽤住房经营管理单位与廉租住房、经济适⽤住房有关的凭证,廉租住房承租⼈、经济适⽤住房购买⼈与廉租住房、经济适⽤住房有关的凭证。

2016年印花税税目税率表一览(全)

税目税率

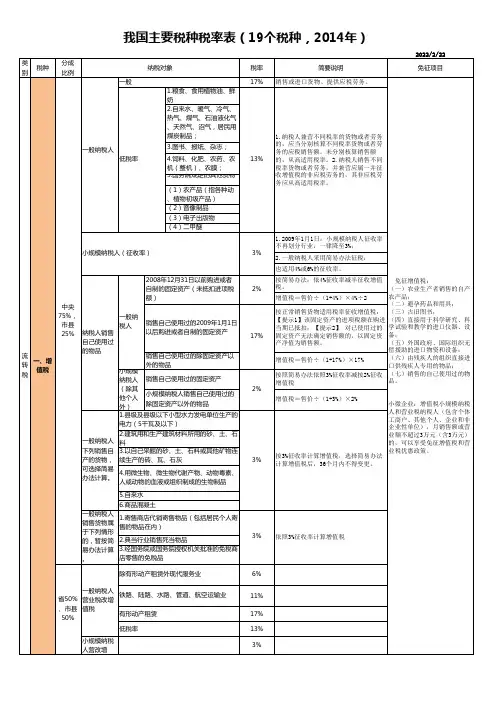

印花税的税目,指印花税法明确规定的应当纳税的项目,它具体划定了印花税的征税范围。

一般地说,列入税目的就要征税,未列入税目的就不征税。

印花税共有13个税目。

印花税的税率设计,遵循税负从轻、共同负担的原则。

所以,税率比较低;凭证的当事人,即对凭证有直接权利与义务关系的单位和个人均应就其所持凭证依法纳税。

印花税的税率有2种形式,即比例税率和定额税率。

税收优惠

已缴纳印花税的凭证的副本或者抄本;

财产所有人将财产赠给政府、社会福利单位、学校所立的书据;

无息、贴息贷款合同;

对商店、门市部的零星加工修理业务开具的修理单,不贴印花。

对房地产管理部门与个人订立的租房合同,凡用于生活居住的,暂免贴印花;

对铁路、公路、航运、水路承运快件行李、包裹开具的托运单据,暂免贴印花。

企业与主管部门等签订的租赁承包经营合同,不属于财产租赁合同,不应贴花。