第3章 多元线性回归模型

- 格式:ppt

- 大小:429.50 KB

- 文档页数:38

第三章多元线性回归模型一、名词解释1、多元线性回归模型:在现实经济活动中往往存在一个变量受到其他多个变量影响的现象,表现在线性回归模型中有多个解释变量,这样的模型被称做多元线性回归模型,多元是指多个解释变量2、调整的可决系数R2:又叫调整的决定系数,是一个用于描述多个解释变量对被解释变量的联合影响程2 2-2 2 门度的统计量‘克服了R随解释变量的增加而增大的缺陷,与R的矢系为R2=1 -(1 -R2)-n — k —1 3、偏回归系数:在多元回归模型中,每一个解释变量前的参数即为偏回归系数,它测度了当其他解释变量保持不变时,该变量增加1单位对被解释变量带来的平均影响程度。

4、正规方程组:采用OLS方法估计线性回归模型时,对残差平方和矢于各参数求偏导,并令偏导数为0后得到的方程组,其矩阵形式为XX A XYo5、方程显著1•生检验:是针对所有解释变量对被解释变量的联合影响是否显著所作的检验,旨在对模型中被解释变量与解释变量之间的线性矢系在总体上是否显著成立作岀判断。

、单项选择题1、C : F统计量的意义2、A: F统计量的定义22 Z ei3、B :随机误差项方差的估计值:? ・n _k_14、A :书上P92和P93公式5、C: A参看导论部分内容;B在判断多重共线等问题的时候,很有必要;D在相同解释变量情况下可以衡量6、C :书上P99,比较F统计量和可决系数的公式即可7、A :书P818、D : A截距项可以不管它;B不考虑betaO ;C相矢矢系与因果矢系的辨析9、B :注意!只是在服从基本假设的前提下,统计量才服从相应的分布10、 D : AB不能简单通过可决系数判断模型好坏,还要考虑样本量、异方差等问题;三、多项选择题1、ACDE :概念性2、BD :概念性3、BCD :总体显著,则至少一个参数不为04、BC :参考可决系数和F统计量的公式5、AD :考虑极端情况,ESS=O,可发现CE错四、判断题、1 ' " 2、” 3 > X 4 > X:调整的可决系数5、”五、简答题1、答:多元线性回归模型与一元线性回归模型的区别表现在如下几个方面:一是解释变量的个数不同;二是模型的经典假设不同,多元线性回归模型比一元线性回归模型多了个“解释变量之间不存在线性相矢尖系”的假定:三是多元线性回归模型的参数估计式的表达更为复杂。

第三章 多元线性回归与最小二乘估计3.1 假定条件、最小二乘估计量和高斯—马尔可夫定理1、多元线性回归模型:y t = β0 +β1x t 1 + β2x t 2 +…+ βk - 1x t k -1 + u t (3.1) 其中y t 是被解释变量(因变量),x t j 是解释变量(自变量),u t 是随机误差项,βi , i = 0, 1, … , k - 1是回归参数(通常未知)。

对经济问题的实际意义:y t 与x t j 存在线性关系,x t j , j = 0, 1, … , k - 1, 是y t 的重要解释变量。

u t 代表众多影响y t 变化的微小因素。

使y t 的变化偏离了E( y t ) = β0 +β1x t 1 + β2x t 2 +…+ βk - 1x t k -1 决定的k 维空间平面。

当给定一个样本(y t , x t 1, x t 2 ,…, x t k -1), t = 1, 2, …, T 时, 上述模型表示为 y 1 = β0 +β1x 11 + β2x 12 +…+ βk - 1x 1 k -1 + u 1,y 2 = β0 +β1x 21 + β2x 22 +…+ βk - 1x 2 k -1 + u 2, (3.2) ………..y T = β0 +β1x T 1 + β2x T 2 +…+ βk - 1x T k -1 + u T经济意义:x t j 是y t 的重要解释变量。

代数意义:y t 与x t j 存在线性关系。

几何意义:y t 表示一个多维平面。

此时y t 与x t i 已知,βj 与 u t 未知。

)1(21)1(110)(111222111111)1(21111⨯⨯-⨯---⨯⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡+⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎣⎡=⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡T T k k k T k T TjT k j k jT T u u u x x x x x x x x x y y yβββ (3.3) Y = X β + u (3.4)2假定条件为保证得到最优估计量,回归模型(3.4)应满足如下假定条件。

第三章 多元线性回归模型一、知识点列表二、关键词1、多元线性回归模型的代数和矩阵表示形式 关键词: 多元线性总体回归模型多元线性总体回归模型是指被解释变量y 与多个解释变量12,,,n x x x 之间具有线性关系,是解释变量的多元线性函数。

可以表达为:01122(1,2,3,,)i i i k ki iy x x x i n ββββμ=++++=多元线性回归模型相对于一元线性回归模型来说,其解释变量较多,因而计算公式比较复杂。

必要时需要借助计算机来进行。

2、多元线性回归模型的基本假设 关键词: 线性于参数总体回归模型是关于参数是线性的,因此称其为线性于参数。

关键词:完全共线性在样本中,没有一个自变量是常数,自变量之间也不存在严格(完全)的线性关系。

如果方程中有一个自变量是其他自变量的线性组合,那么我们说这个模型遇到了完全共线性问题。

关键词:零条件数学期望给定解释变量的任何值,误差的期望值为零,即:12(|,,,)0n E u x x x =。

关键词:内生解释变量和外生解释变量如果解释变量满足零条件数学期望,则称该自编为内生解释变量;反之,则为外生解释变量。

关键词:同方差对于解释变量的所有观测值,随机误差项有相同的方差,即:22()(),(1,2,3,,)i i Var u E u i n δ===关键词:无序列相关性随机误差项两两不相关。

即(,)(,)0,(,,1,2,3,,)i i i i Cov u u E u u i j i j n ==≠=关键词:最优线性无偏估计量满足以下假设条件的OLS 估计量称为最优线性无偏估计量:(1)线性与参数;(2)X 固定;(3)X 有变异;(4)不存在完全共线性;(5)零条件数学期望;(6)同方差;(7)无序列相关性。

关键词:经典正态线性回归模型如果回归模型的OLS 估计量为最优线性无偏估计量,并且随机误差项u 服从均值为零,方差为2δ的正态分布,则称该线性回归模型为经典正态线性回归模型。

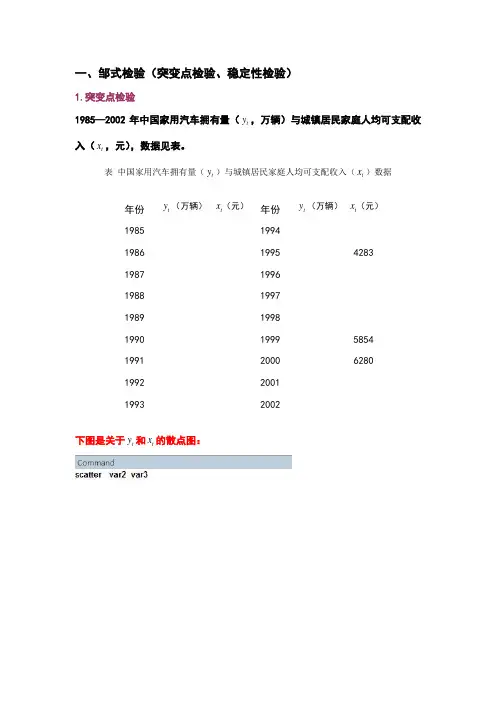

一、邹式检验(突变点检验、稳定性检验)1.突变点检验1985—2002年中国家用汽车拥有量(t y ,万辆)与城镇居民家庭人均可支配收入(t x ,元),数据见表。

表 中国家用汽车拥有量(t y )与城镇居民家庭人均可支配收入(t x )数据年份 t y (万辆) t x (元)年份 t y (万辆) t x (元)1985 1994 1986 1995 4283 1987 1996 1988 1997 1989 1998 1990 1999 5854 1991 2000 6280 1992 2001 19932002下图是关于t y 和t x 的散点图:从上图可以看出,1996年是一个突变点,当城镇居民家庭人均可支配收入突破元之后,城镇居民家庭购买家用汽车的能力大大提高。

现在用邹突变点检验法检验1996年是不是一个突变点。

:两个字样本(1985—1995年,1996—2002年)相对应的模型回归参数相等HH:备择假设是两个子样本对应的回归参数不等。

1在1985—2002年样本范围内做回归。

在回归结果中作如下步骤(邹氏检验):1、 Chow 模型稳定性检验(lrtest)用似然比作chow检验,chow检验的零假设:无结构变化,小概率发生结果变化* 估计前阶段模型* 估计后阶段模型* 整个区间上的估计结果保存为All* 用似然比检验检验结构没有发生变化的约束得到结果如下;(如何解释)2.稳定性检验(邹氏稳定性检验)以表为例,在用1985—1999年数据建立的模型基础上,检验当把2000—2002年数据加入样本后,模型的回归参数时候出现显著性变化。

* 用F-test作chow间断点检验检验模型稳定性* chow检验的零假设:无结构变化,小概率发生结果变化* 估计前阶段模型* 估计后阶段模型* 整个区间上的估计结果保存为All* 用F 检验检验结构没有发生变化的约束*计算和显示 F 检验统计量公式,零假设:无结构变化然后 dis f_test 则 得到结果;* F 统计量的临界概率然后 得到结果* F 统计量的临界值然后 得到结果(如何解释)二、似然比(LR )检验有中国国债发行总量(t DEBT ,亿元)模型如下:0123t t t t t DEBT GDP DEF REPAY u ββββ=++++其中t GDP 表示国内生产总值(百亿元),t DEF 表示年财政赤字额(亿元),t REPAY 表示年还本付息额(亿元)。

第三章 多元线性回归模型一、名词解释1、多元线性回归模型2、调整的决定系数2R3、偏回归系数4、正规方程组5、方程显著性检验二、单项选择题1、在模型0112233t t t t t Y X X X ββββμ=++++的回归分析结果中,有462.58F =,0.000000F p =的值,则表明 ( )A 、解释变量2t X 对t Y 的影响不显著B 、解释变量1t X 对t Y 的影响显著C 、模型所描述的变量之间的线性关系总体上显著D 、解释变量2t X 和1t X 对t Y 的影响显著2、设k 为回归模型中的实解释变量的个数,n 为样本容量。

则对回归模型进行总体显著性检验(F 检验)时构造的F 统计量为 ( )A 、(1)ESS k F RSS n k =-- B 、(1)()ESS k F RSS n k -=-C 、ESS F RSS =D 、1RSSF TSS=-3、已知二元线性回归模型估计的残差平方和为2800ie=∑,估计用样本容量为23n =,则随机误差项t μ的方差的OLS 估计值为 ( )A 、33.33B 、 40C 、 38.09D 、36.364、在多元回归中,调整后的决定系数2R 与决定系数2R 的关系为 ( )A 、22R R <B 、22R R >C 、22R R =D 、2R 与2R 的关系不能确定5、下面说法正确的有 ( )A 、时间序列数据和横截面数据没有差异B 、对回归模型的总体显著性检验没有必要C 、总体回归方程与样本回归方程是有区别的D 、决定系数2R 不可以用于衡量拟合优度6、根据调整的可决系数2R 与F 统计量的关系可知,当21R =时,有 ( )A 、F=0B 、F=-1C 、F →+∞D 、F=-∞7、线性回归模型的参数估计量ˆβ是随机向量Y 的函数,即1ˆ()X X X Y β-''=。

ˆβ是 ( )A 、随机向量B 、非随机向量C 、确定性向量D 、常量8、下面哪一表述是正确的 ( )A 、线性回归模型01i i i Y X ββμ=++的零均值假设是指110ni i n μ==∑B 、对模型01122i i i i Y X X βββμ=+++进行方程显著性检验(即F 检验),检验的零假设是0012:0H βββ===C 、相关系数较大意味着两个变量存在较强的因果关系D 、当随机误差项的方差估计量等于零时,说明被解释变量与解释变量之间为函数关系9、对于01122ˆˆˆˆi i i k ki iY X X X e ββββ=+++++…,如果原模型满足线性模型的基本假设则在零假设0j β=下,统计量ˆˆ()j j s ββ(其中ˆ()js β是j β的标准误差)服从 ( )A 、()t n k -B 、(1)t n k --C 、(1,)F k n k --D 、(,1)F k n k --10、下列说法中正确的是 ( )A 、如果模型的R 2很高,我们可以认为此模型的质量较好B 、如果模型的R 2很低,我们可以认为此模型的质量较差C 、如果某一参数不能通过显著性检验,我们应该剔除该解释变量D 、如果某一参数不能通过显著性检验,我们不应该随便剔除该解释变量三、多项选择题1、残差平方和是指 ( )A 、随机因素影响所引起的被解释变量的变差B 、解释变量变动所引起的被解释变量的变差C 、被解释变量的变差中,回归方程不能作出解释的部分D 、被解释变量的总离差平方和回归平方之差E 、被解释变量的实际值与拟合值的离差平方和2、回归平方和是指 ( )A 、被解释变量的观测值i Y 与其均值Y 的离差平方和B 、被解释变量的回归值ˆiY 与其均值Y 的离差平方和C 、被解释变量的总体平方和2i Y ∑与残差平方和2i e ∑之差D 、解释变量变动所引起的被解释变量的离差的大小E 、随机因素影响所引起的被解释变量的离差大小3、对模型满足所有假定条件的模型01122i i i i Y X X βββμ=+++进行总体显著性检验,如果检验结果总体线性关系显著,则很可能出现 ( )A 、120ββ==B 、120,0ββ≠=C 、120,0ββ≠≠D 、120,0ββ=≠E 、120,0ββ==4、设k 为回归模型中的参数个数(包含截距项)则总体线性回归模型进行显著性检验时所用的F 统计量可以表示为 ( )A 、22ˆ()/(1)/i i iY Y n k e k---∑∑ B 、22ˆ()//(1)iiiY Y k e n k ---∑∑C 、22/(1)/(1)R kR n k --- D 、22(1)/(1)/R n k R k ---E 、22/(1)(1)/R n k R k---5、在多元回归分析中,调整的可决系数2R 与可决系数2R 之间 ( )A 、22R R <B 、22R R ≥C 、2R 只可能大于零D 、2R 可能为负值E 、2R 不可能为负值四、判断题1、满足基本假设条件下,样本容量略大于解释变量个数时,可以得到各参数的唯一确定的估计值,但参数估计结果的可靠性得不到保证 ( )2、在多元线性回归中,t 检验和F 检验缺一不可。