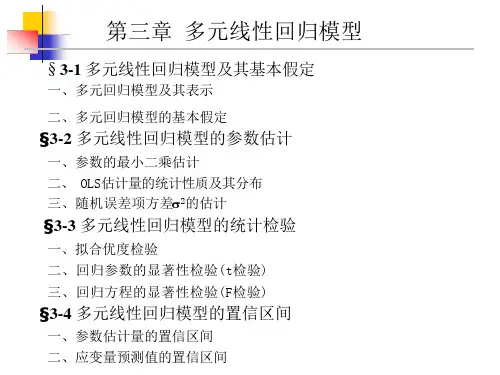

第三章 多元线性回归模型及非线性回归模型

- 格式:ppt

- 大小:3.97 MB

- 文档页数:81

第三章、经典单方程计量经济学模型:多元线性回归模型一、内容提要本章将一元回归模型拓展到了多元回归模型,其基本的建模思想与建模方法与一元的情形相同。

主要内容仍然包括模型的基本假定、模型的估计、模型的检验以及模型在预测方面的应用等方面。

只不过为了多元建模的需要,在基本假设方面以及检验方面有所扩充。

本章仍重点介绍了多元线性回归模型的基本假设、估计方法以及检验程序。

与一元回归分析相比,多元回归分析的基本假设中引入了多个解释变量间不存在(完全)多重共线性这一假设;在检验部分,一方面引入了修正的可决系数,另一方面引入了对多个解释变量是否对被解释变量有显著线性影响关系的联合性F检验,并讨论了F检验与拟合优度检验的内在联系。

本章的另一个重点是将线性回归模型拓展到非线性回归模型,主要学习非线性模型如何转化为线性回归模型的常见类型与方法。

这里需要注意各回归参数的具体经济含义。

本章第三个学习重点是关于模型的约束性检验问题,包括参数的线性约束与非线性约束检验。

参数的线性约束检验包括对参数线性约束的检验、对模型增加或减少解释变量的检验以及参数的稳定性检验三方面的内容,其中参数稳定性检验又包括邹氏参数稳定性检验与邹氏预测检验两种类型的检验。

检验都是以F检验为主要检验工具,以受约束模型与无约束模型是否有显著差异为检验基点。

参数的非线性约束检验主要包括最大似然比检验、沃尔德检验与拉格朗日乘数检验。

它们仍以估计无约束模型与受约束模型为基础,但以最大似然原χ分布为检验统计量理进行估计,且都适用于大样本情形,都以约束条件个数为自由度的2的分布特征。

非线性约束检验中的拉格朗日乘数检验在后面的章节中多次使用。

二、典型例题分析例1.某地区通过一个样本容量为722的调查数据得到劳动力受教育的一个回归方程为36.0.+=-10+094medufedu.0sibsedu210131.0R2=0.214式中,edu为劳动力受教育年数,sibs为该劳动力家庭中兄弟姐妹的个数,medu与fedu分别为母亲与父亲受到教育的年数。

第三章多元线性回归模型(stata)⼀、邹式检验(突变点检验、稳定性检验)1.突变点检验1985—2002年中国家⽤汽车拥有量(t y ,万辆)与城镇居民家庭⼈均可⽀配收⼊(t x ,元),数据见表。

表中国家⽤汽车拥有量(t y )与城镇居民家庭⼈均可⽀配收⼊(t x )数据年份 t y (万辆) t x (元)年份 t y (万辆) t x (元)1985 1994 1986 1995 4283 1987 1996 1988 1997 1989 1998 1990 1999 5854 1991 2000 6280 1992 2001 19932002下图是关于t y 和t x 的散点图:从上图可以看出,1996年是⼀个突变点,当城镇居民家庭⼈均可⽀配收⼊突破元之后,城镇居民家庭购买家⽤汽车的能⼒⼤⼤提⾼。

现在⽤邹突变点检验法检验1996年是不是⼀个突变点。

:两个字样本(1985—1995年,1996—2002年)相对应的模型回归参数相等HH:备择假设是两个⼦样本对应的回归参数不等。

1在1985—2002年样本范围内做回归。

在回归结果中作如下步骤(邹⽒检验):1、 Chow 模型稳定性检验(lrtest)⽤似然⽐作chow检验,chow检验的零假设:⽆结构变化,⼩概率发⽣结果变化* 估计前阶段模型* 估计后阶段模型* 整个区间上的估计结果保存为All* ⽤似然⽐检验检验结构没有发⽣变化的约束得到结果如下;(如何解释)2.稳定性检验(邹⽒稳定性检验)以表为例,在⽤1985—1999年数据建⽴的模型基础上,检验当把2000—2002年数据加⼊样本后,模型的回归参数时候出现显著性变化。

* ⽤F-test作chow间断点检验检验模型稳定性* chow检验的零假设:⽆结构变化,⼩概率发⽣结果变化* 估计前阶段模型* 估计后阶段模型* 整个区间上的估计结果保存为All* ⽤F 检验检验结构没有发⽣变化的约束*计算和显⽰ F 检验统计量公式,零假设:⽆结构变化然后 dis f_test 则得到结果;* F 统计量的临界概率然后得到结果* F 统计量的临界值然后得到结果(如何解释)⼆、似然⽐(LR )检验有中国国债发⾏总量(t DEBT ,亿元)模型如下:0123t t t t t DEBT GDP DEF REPAY u ββββ=++++其中t GDP 表⽰国内⽣产总值(百亿元),t DEF 表⽰年财政⾚字额(亿元),t REPAY 表⽰年还本付息额(亿元)。

实验三多元线性回归模型和非线性回归模型【实验目的】掌握建立多元线性回归模型和非线性回归模型,以及比较、筛选模型的方法。

【实验内容】建立我国国有独立核算工业企业生产函数。

根据生产函数理论,生产函数的基本形式为:(,,,)Y f t L Kε=。

其中,L、K 分别为生产过程中投入的劳动与资金,时间变量t反映技术进步的影响。

表3.1列出了我国1978-1994年期间国有独立核算工业企业的有关统计资料;其中产出Y为工业总产值(可比价),L、K分别为年末职工人数和固定资产净值(可比价)。

表3.1 我国国有独立核算工业企业统计资料年份时间t 工业总产值Y(亿元)职工人数L(万人)固定资产K(亿元)1978 1 3289.18 3139 2225.70 1979 2 3581.26 3208 2376.34 1980 3 3782.17 3334 2522.81 1981 4 3877.86 3488 2700.90 1982 5 4151.25 3582 2902.19 1983 6 4541.05 3632 3141.76 1984 7 4946.11 3669 3350.95 1985 8 5586.14 3815 3835.79 1986 9 5931.36 3955 4302.25 1987 10 6601.60 4086 4786.05 1988 11 7434.06 4229 5251.90 1989 12 7721.01 4273 5808.71 1990 13 7949.55 4364 6365.79 1991 14 8634.80 4472 7071.35 1992 15 9705.52 4521 7757.25 1993 16 10261.65 4498 8628.77 1994 17 10928.66 4545 9374.34【实验步骤】一、建立多元线性回归模型(一)建立包括时间变量的三元线性回归模型;在命令窗口依次键入以下命令即可:⒈建立工作文件:CREATE A 1978 1994⒉输入统计资料:DATA Y L K⒊生成时间变量t:GENR T=@TREND(77)⒋建立回归模型:LS Y C T L K则生产函数的估计结果及有关信息如图3-1所示。