审计学+第三章+审计种类和审计方法

- 格式:ppt

- 大小:4.51 MB

- 文档页数:52

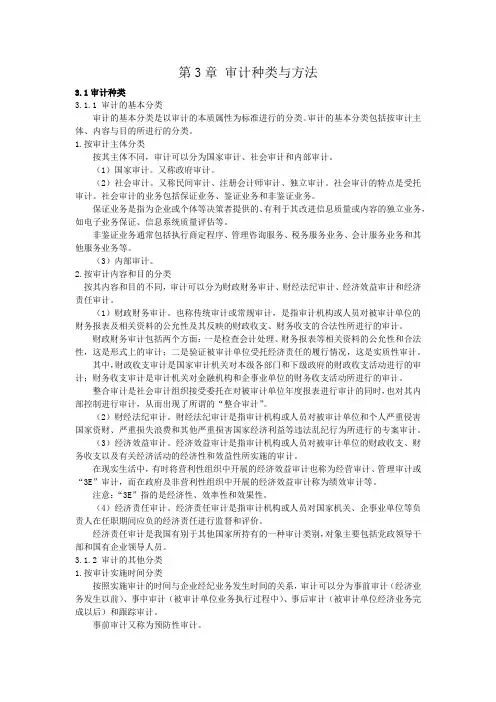

第3章审计种类与方法3.1审计种类3.1.1 审计的基本分类审计的基本分类是以审计的本质属性为标准进行的分类。

审计的基本分类包括按审计主体、内容与目的所进行的分类。

1.按审计主体分类按其主体不同,审计可以分为国家审计、社会审计和内部审计。

(1)国家审计。

又称政府审计。

(2)社会审计。

又称民间审计、注册会计师审计、独立审计。

社会审计的特点是受托审计。

社会审计的业务包括保证业务、鉴证业务和非鉴证业务。

保证业务是指为企业或个体等决策者提供的、有利于其改进信息质量或内容的独立业务,如电子业务保证、信息系统质量评估等。

非鉴证业务通常包括执行商定程序、管理咨询服务、税务服务业务、会计服务业务和其他服务业务等。

(3)内部审计。

2.按审计内容和目的分类按其内容和目的不同,审计可以分为财政财务审计、财经法纪审计、经济效益审计和经济责任审计。

(1)财政财务审计。

也称传统审计或常规审计,是指审计机构或人员对被审计单位的财务报表及相关资料的公允性及其反映的财政收支、财务收支的合法性所进行的审计。

财政财务审计包括两个方面:一是检查会计处理、财务报表等相关资料的公允性和合法性,这是形式上的审计;二是验证被审计单位受托经济责任的履行情况,这是实质性审计。

其中,财政收支审计是国家审计机关对本级各部门和下级政府的财政收支活动进行的审计;财务收支审计是审计机关对金融机构和企事业单位的财务收支活动所进行的审计。

整合审计是社会审计组织接受委托在对被审计单位年度报表进行审计的同时,也对其内部控制进行审计,从而出现了所谓的“整合审计”。

(2)财经法纪审计。

财经法纪审计是指审计机构或人员对被审计单位和个人严重侵害国家资财、严重损失浪费和其他严重损害国家经济利益等违法乱纪行为所进行的专案审计。

(3)经济效益审计。

经济效益审计是指审计机构或人员对被审计单位的财政收支、财务收支以及有关经济活动的经济性和效益性所实施的审计。

在现实生活中,有时将营利性组织中开展的经济效益审计也称为经营审计、管理审计或“3E”审计,而在政府及非营利性组织中开展的经济效益审计称为绩效审计等。

审计学审计的分类和方法审计学是一门研究组织内部和外部活动的合法性、合规性以及财务状况和经营成果的真实性和准确性的学科。

在实际应用中,审计可以根据不同的目标和方法进行分类和实施。

本文将探讨审计的分类和方法,并对每种分类和方法进行详细解释。

审计的分类主要可以从以下几个方面进行划分:1.内部审计和外部审计内部审计是组织内部自身设立的审计机构对组织内部各项活动进行审计,目的是评估内部控制体系的有效性和效率,检查并改善组织内部运作的过程。

外部审计是由独立于受审计机构的专业审计师进行的审计,主要对组织的财务报表进行审核和评价。

2.金融审计和非金融审计金融审计主要关注金融机构和企业的财务状况和经营成果,包括对财务报表的审核和评价以及内部控制的审查。

非金融审计则不涉及金融机构和企业的财务状况,例如对政府机构、非盈利组织以及环境、社会和治理等方面的审计。

3.合规审计和绩效审计合规审计主要关注组织或机构的活动是否符合法律、法规以及相关规范和要求。

绩效审计则主要关注组织或机构的目标是否达到、投入和产出的效益以及资源的有效配置等方面的审计。

审计的方法主要包括以下几种:1.文件审计法文件审计法是审计师通过检查组织或企业的文件、记录和报告来获取审计证据,从而评估组织或企业的活动是否符合规定和要求。

文件审计法具有证据丰富、客观准确的特点,但需要审计师有扎实的专业知识和对组织业务和流程的深入了解。

2.问卷调查法问卷调查法是审计师通过设计和发送问卷,收集受审计对象的意见和看法,以了解组织或企业的内部控制体系、工作流程和业务活动的情况。

问卷调查法具有收集大量信息的优势,但受到被调查对象的主观因素的影响,需要谨慎分析结果。

3.抽样审计法抽样审计法是审计师根据统计学原理和技术,在审计过程中随机选择一部分样本进行调查和检验,从而推断整体样本数据的准确性和可靠性。

抽样审计法具有高效、节省时间和成本的优势,但需要审计师在设计抽样方案和分析结果时严格遵循相关原则。