税负分析测算表

- 格式:ppt

- 大小:1002.50 KB

- 文档页数:18

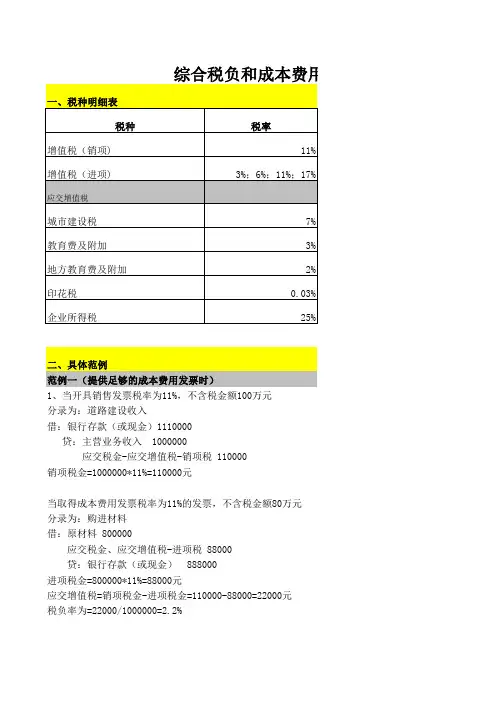

二、具体范例范例一(提供足够的成本费用发票时)1、当开具销售发票税率为11%,不含税金额100万元分录为:道路建设收入借:银行存款(或现金)1110000贷:主营业务收入 1000000应交税金-应交增值税-销项税 110000销项税金=1000000*11%=110000元当取得成本费用发票税率为11%的发票,不含税金额80万元分录为:购进材料借:原材料 800000应交税金、应交增值税-进项税 88000贷:银行存款(或现金) 888000进项税金=800000*11%=88000元应交增值税=销项税金-进项税金=110000-88000=22000元税负率为=22000/1000000=2.2%2、分录为:计提印花税及附加税借:主营业务税金及附加 2940贷:应交税金-城建税 1540应交税金-教育费附加 660应交税金-地方教育费附加 440应交税金-印花税 300税负率为=2940/1000000=0.294%3、企业所得税=(1000000-2940-800000)*25%=49265分录为:所得税借:所得税 49265贷:银行存款(或现金) 49265税负率为=49265/1000000=4.9265%4、税负率合计=2.2+0.294+4.9265=7.4205%范例二(无提供成本费用发票时)1、当开具销售发票税率为11%,不含税金额100万元分录为:道路建设收入借:银行存款(或现金)1110000贷:主营业务收入 1000000应交税金-应交增值税-销项税 110000销项税金=1000000*11%=110000元无取得成本费用发票应交增值税=销项税金-进项税金=110000-0=110000元税负率为=110000/1000000=11%2、分录为:计提印花税及附加税借:主营业务税金及附加 13500贷:应交税金-城建税 7700应交税金-教育费附加 3300应交税金-地方教育费附加 2200应交税金-印花税 300税负率为=13500/1000000=1.35%3、企业所得税=(1000000-13500-0)*25%=246625分录为:所得税借:所得税 246625贷:银行存款(或现金) 246625税负率为=246625/1000000=24.6625%4、税负率合计=11+1.35+24.6625=37.0125%。

生活服务业营改增税负分析测算明细表生活服务业营改增税负分析测算明细表说明:为方便计算和理解,案例计算和填表过程都是取整数,未精确到元至角分,纳税人填表格时,须按要求精确到元至角分。

除标注为不含税销售额的外,其他均为含税销售额。

【生活服务业案例一】G 宾馆为增值税一般纳税人,2016 年5 月发生以下业务:客房住宿费收入106 万元,购进桌椅、床被单等房间用品适用17%税率的增值税货物万元。

增值税申报对G 宾馆来说,在此次税负分析工作中,在界定它的营改增主行业及主征收品目时,根据《营改增试点行业明细表》,首先它属于“生活性服务业”,最后在该行业目录下找到他的对应的主行业应为“住宿业”,其对应的主征收品目应标识为“住宿服务”。

该宾馆当月的增值税申报如下:销项税额=106÷(1+6%)×6%=6(万元)进项税额=÷(1+17%)×17%=应纳税额=6-=最后填报的《增值税纳税申报表》主表第11栏“销项税额”“一般项目”“本月数”为6,《增值税纳税申报表》主表第19 栏“应纳税额”“一般项目”“本月数”为。

填报《营改增税负分析测算明细表》1.首先按照《营改增试点应税项目明细表》,填写“应税项目代码及名称”栏,住宿服务收入应选择为“070402 住宿服务”,其对应的增值税税率为6%,营业税税率为5%。

2.按照填表说明,对每项应税项目分别填写其增值税不含税销售额,本期实际扣除金额等增值税部分内容,此时注意,只有那些按照政策规定允许差额扣除的应税项目才能填写本期实际扣除额,对该企业来说,本期不存在差额扣除,应填写0,具体填写如下:3.填写按照原营业税税制计算的营业税应纳税额按照各应税项目扣除前的含税销售额减去企业填写的实际扣除金额,就是当期的应税营业额,乘以对应的营业税税率,计算出营业税应纳税额。

具体情况如下:4、整体情况最终,该企业的《营改增税负分析测算明细表》填写结果如下:【生活服务业案例二】H 酒店为外资酒店,增值税一般纳税人,2016 年5 月发生以下业务:1、收入的构成如下:客房住宿费收入1060 万元,酒店餐饮收入954 万元,内部附属商场商品销售收入万元,酒吧、KTV 收入106 万元。

税负计算及各行业税负一览表一般税负率过低往往会引起税务局的关注,可以掌握在不低于行业平均税负率1%左右(商业企业1.5%左右)。

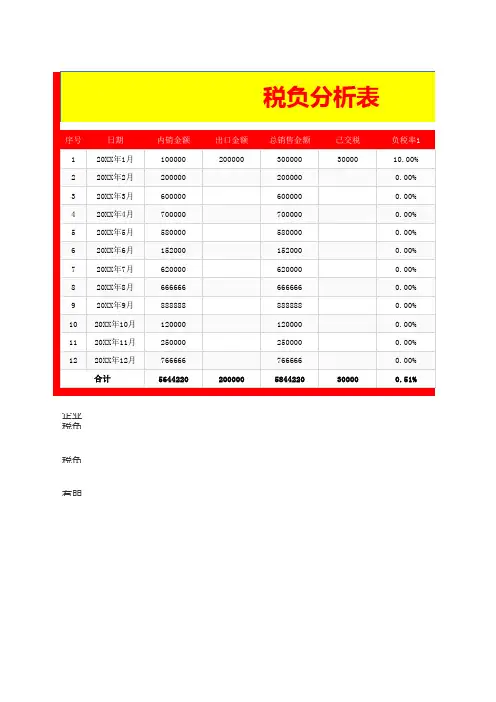

目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

对小规模纳税人来说,税负率就是征收率3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算如下:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注1:对实行“免抵退”的生产企业而言,应纳增值税包括了“口抵减内销产品应纳税额”。

注2:通常情况下,当期应纳增值税=应纳增值税明细账“转出未交增值税”累计数+“出口抵减内销产品应纳税额”累计数补充知识:“出口抵减内销产品应纳税额”是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额。

“退税”是指国家按规定对纳税人已纳税款的退还,优惠退税是税收支出的一种形式,即国家为鼓励纳税人从事或扩大某种经济活动而给予的税款退还。

通常包括出口退税、再投资退税、复出口退税、溢征退税等多种形式。

什么是“免、抵、退”:实行“免、抵、退”税管理办法的“免”税,是指对生产企业出口的自产货物,免征本企业生产销售环节的增值税;“抵”税,是指生产企业出口的自产货物所耗用原材料、零部件等应予退还的进项税额,抵顶内销货物的应纳税款;“退”税,是指生产企业出口的自产货物在当期内因应抵顶的进项税额大于应纳税额而未抵顶完的税额,经主管退税机关批准后,予以退税。

一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1.5%左右),各行业的税负率是不同的,下面列示各行业的具体的税负率。

生活服务业营改增税负分析测算明细表

生活服务业营改增税负分析测算明细表

说明:为方便计算和理解,案例计算和填表过程都是取整数,未精确到元至角分,纳税人填表格时,须按要求精确到元至角分。

除标注为不含税销售额的外,其他均为含税销售额。

【生活服务业案例一】

G宾馆为增值税一般纳税人,2016年5月发生以下业务:客房住宿费收入106万元,购进桌椅、床被单等房间用品适用17%税率的增值税货物11.7万元。

(一)增值税申报

对G宾馆来说,在此次税负分析工作中,在界定它的营改增主行业及主征收品目时,根据《营改增试点行业明细表》,首先它属于生活性服务业,最后在该行业目录下找到他的对应的主行业应为住宿业,其对应的主征收品目应标识为住宿服务。

该宾馆当月的增值税申报如下:

销项税额=106÷(1+6%)x6%=6(万元)

进项税额=11.7÷(1+17%)x17%=1.7(万元)

应纳税额=6-1.7=4.3(万元)。

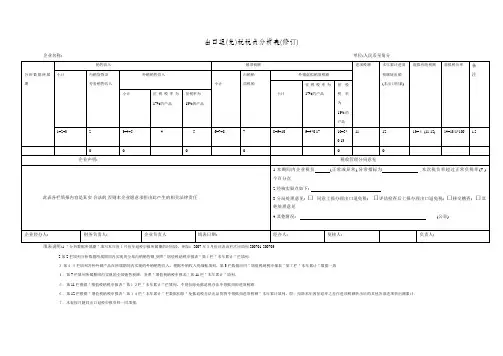

出口退(免)税税负分析表(修订)

企业名称: 单位;人民币至角分

填表说明:1."分析数据所属期"填写本年度1月份至退税申报所属期的时间段,例如:2007年3月份该表该栏次应填列200701-200703

2.第2栏填列分析数据所属期间内实现的全部内销销售额,参照"增值税纳税申报表"第1栏"本年累计"栏填列.

3.第4-5栏填列各种外销产品在所属期间内实现的外销销售收入,根据外销收入明细帐填列,第3栏数据应同"增值税纳税申报表"第7栏"本年累计"数据一致.

4.第7栏填列所属期间内实现的全部销售税额,参照"增值税纳税申报表"第11栏"本年累计"填列.

5.第11栏根据"增值税纳税申报表"第12栏"本年累计"栏填列,不得扣除免抵退税办法不得抵扣的进项税额.

6.第12栏根据"增值税纳税申报表'第14栏"本年累计"栏数据扣除"免抵退税办法出品货物不得抵扣进项税额"本年累计填列,即:扣除本年因征退率之差作进项税额转出后的其他各项进项转出额累计.7.本表按月随同出口退税申报资料一同填报.。

建筑工程项目“营改增”税负测算表合同价(万元) 10,000 销项税额9 营业税额300 进项税额 5 营业税税负率3% 应交增值税 4 增加税负率 2.14% 增值税税负率 5.14%“营改增”后各成本成本金序号成本构成占比额(万(%)元)适用税率(%)1 人工费27.98% 2,798 0%2 钢筋14.21% 1,421 17%3 砼14.51% 1,451 3%4 模板 6.16% 616 17%6 方木 1.67% 167 3%7 扣件0.99% 99 3%8 钢筋网片0.44% 44 3%9 安全网0.23% 23 3%10 油漆0.13% 13 17%11 天那水0.14% 14 3%12 砌体 1.81% 181 17%13 水泥0.97% 97 3%14 砂浆0.94% 94 3%15 河沙0.96% 96 3%16 石子0.60% 60 3%17 材料费65 17%工字钢及预埋件0.65%18 五金材料 1.58% 158 3%19 工具用具 1.29% 129 3%20 办公用品0.29% 29 3%21 砼内撑条0.09% 9 3%22 止水螺杆0.09% 9 3%23 脱模剂0.16% 16 3%24 镀锌钢板等板材0.26% 26 17%25 方管0.12% 12 3% 26梯等垂直运输机械1.58%1583%27 镀锌钢格板 0.23% 23 3%28 止水钢板0.09% 9 17%29 其他0.31% 31 3%30 机械费 2.86% 286 17%31 租赁费 4.70% 470 17%32 管理费 5.87% 587 0%33 税收 4.51% 451 0%34 利润 3.58% 358 3%合计100.00% 10,000990.99527.73463.26 j .14%增”后情况理论税额不含税成本0 2,798 206.47 1,215 42.26 1,409 89.50 526 4.86 162 2.88 96 1.28 430.67 221.89 11 0.41 14 26.30 1552.83 94 2.74 91 2.80 931.75 589.44 56 4.60 153 3.76 125 0.84 28 增值税情况下盈利情况销售收入销售成本附加税利润利润率营业税情况下盈利情况利润收入利润率0.26 9 0.26 9 0.47 16 3.78 22 0.35 12 4.601530.67 221.31 8 0.90 30 41.56 244 68.29 402 0.00 587527.73 8,663金额万元9,009.018,663.2755.59290.153.22%35810,0003.58%。

营改增税负分析测算明细表填报说明营改增税负分析测算明细表填报说明本表中“税款所属时间”“纳税人名称”的填写同《增值税纳税申报表》主表。

一、各列填写说明“应税项目代码及名称”:根据《营改增试点应税项目明细表》所列项目代码及名称填写,同时有多个项目的,应分项目填写。

“增值税税率或征收率”:根据各项目适用的增值税税率或征收率填写。

“营业税税率”:根据各项目在原营业税税制下适用的原营业税税率填写。

第1列“不含税销售额”:反映纳税人当期对应项目不含税的销售额,包括开具增值税专用发票、开具其他发票、未开具发票、纳税检查调整的销售额,纳税人所填项目享受差额征税政策的,本列应填写差额扣除之前的销售额。

第2列“销项(应纳)税额”:反映纳税人根据当期对应项目不含税的销售额计算出的销项税额或应纳税额。

本列各行次=第1列对应各行次×增值税税率或征收率。

第3列“价税合计”:反映纳税人当期对应项目的价税合计数。

本列各行次=第1列对应各行次+第2列对应各行次。

第4列“服务、不动产和无形资产扣除项目本期实际扣除金额”:纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目当期实际差额扣除的金额。

不享受差额征税政策的填“0”。

第5列“含税销售额”:纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目差额扣除后的含税销售额。

本列各行次=第3列对应各行次-第4列对应各行次。

第6列“销项(应纳)税额”:反映纳税人按现行增值税规定,分项目的增值税销项(应纳)税额,按以下要求填写:1.销售服务、不动产和无形资产按照一般计税方法计税的本列各行次=第5列对应各行次÷(100%+对应行次增值税税率)×对应行次增值税税率。

2.销售服务、不动产和无形资产按照简易计税方法计税的本列各行次=第5列对应各行次÷(100%+对应行次增值税征收率)×对应行次增值税征收率。

第7列“增值税应纳税额”:反映纳税人按现行增值税规定,测算出的对应项目的增值税应纳税额。