表11-6 长期应付款审计程序表

- 格式:doc

- 大小:45.00 KB

- 文档页数:1

其他应付款审计程序表

一、准备阶段

• 1.1 审计组织机构与人员分工的确定

• 1.2 对其他应付款的相关规定、政策进行梳理

• 1.3 审计计划制定,确定审计目标和范围

• 1.4 了解被审计单位的业务规模、组织结构以及其他相关信息

二、风险评估阶段

• 2.1 分析其他应付款项目的特点,了解可能存在的潜在风险

• 2.2 了解其他应付款的账龄、金额、性质等信息

• 2.3 分析可能影响其他应付款真实性和完整性的内、外部因素

三、审计程序设计阶段

• 3.1 确定审计程序的范围和时间安排

• 3.2 设计其他应付款的取证程序,包括审阅账户凭证、检查相关单据等

• 3.3 制定其他应付款的审计程序,确认审计方法和技术路线

四、核实执行阶段

• 4.1 进行其他应付款的账龄分析,核实应付款是否超过账期

• 4.2 通过抽样检验等手段,核实其他应付款项目的真实性和合规性

• 4.3 对其他应付款的账龄、金额等进行详细核查,确保数据的准确性

五、定性定量评价阶段

• 5.1 对其他应付款进行定性评价,确定其他应付款的性质和特点

• 5.2 对其他应付款进行定量评价,确定其他应付款的金额和占比情况

• 5.3 结合其他资料,对其他应付款进行综合评价,确定其他应付款的审计结论

六、编制审计报告阶段

• 6.1 报告编制组织,确定报告的格式和内容

• 6.2 撰写其他应付款审计报告,包括审计结论、建议等内容

• 6.3 报告审核和审定,确保报告的真实性和准确性

以上是关于其他应付款审计程序表的详细步骤和流程,审计人员在进行其他应付款审计时应按照以上程序进行操作,以确保审计工作的准确性和有效性。

应付账款审计程序一、获取或编制应付账款明细表1、获取或编制应付账款明细表,对于客户已经编制了明细表的,取得外勤主管分拆的本科目明细表,并转换为底稿版;对于客户未编制明细表的,按照外勤主管下发的模板填写本科目明细表(底稿见FD002);2、复核加计正确,与总账、报表核对相符,标记相应的审计标识;3、向企业索取应付账款账龄明细表,若为连续审计,将填制的期初账龄分析表与上年的审计报告相核对,存在差异的应查明原因,并据以检查各明细项目期末账龄填制是否正确;若为首次接受委托审计,还应对企业提供的期初账龄做必要的复核;4、对存在借方余额的项目,应检查明细账、原始凭证、采购合同等有关资料分析借方余额形成的原因,必要时作重分类调整,并在审定表审计说明中写明调整分录(底稿见FD002);5、结合预付账款等往来项目的明细余额,检查有无同一客户多处挂账、异常余额或与购货无关的其他款项。

如有,应作出记录,必要时作调整;6、在明细表上标识重要的债权单位,如余额较大、发生额较大、关联方往来或账龄较长的明细项目,作为函证及进一步检查的对象(底稿见FD002);7、对于有外币余额的明细账户,应注明外币余额和折算汇率,或单独编制外币余额明细表。

检查其使用折算汇率是否为2008 年12 月31 日的外汇牌价,及折算是否正确。

应该注意的是:(1)由于大部分企业采用财务软件进行会计核算,应付账款明细表可根据其生成的相应报表直接编制,但应注意部分财务软件在生成财务报表时会将应付账款中的借方余额明细项目自动进行重分类调整。

审计人员在遇有财务报表与应付账款明细余额表不符时,应查明原因进行相应调整;(2)大额的借方余额,必须查验相关合同和凭证,确认属于预付账款,方可重分类调整;(3)检查若发现对同一客户分别于应付账款、预付账款等多个往来科目同时挂账的,应查明原因,甄别是否应将各科目的款项进行合并。

若企业是因为核算不同业务或因将对应同一客户的不同部门的往来款项分别科目进行核算不便调整的,应注意在向该客户函证时应保证数据的完整性。

索引号:(审计机关名称)长期应付款审计程序表被审计企业:页次:赠送:一份《国际商业合同》国际商业合同买方:___________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________卖方:____________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全面履行:第一条品名、规格、价格、数量:单位:____________________________数量:____________________________单价:____________________________总价:____________________________总金额:____________________________第二条原产国别和生产厂:第三条包装:1.须用坚固的木箱或纸箱包装。

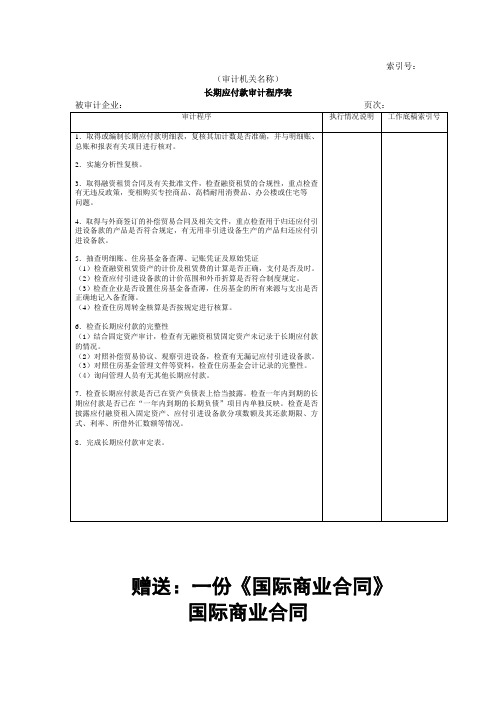

以宜于长途海运/邮寄/空运及适应气候的变化。

并具备良好的防潮抗震能力。

2.由于包装不良而引起的货物损伤或由于防护措施不善而引起货物锈蚀,卖方应赔偿由此而造成的全部损失费用。

3.包装箱内应附有完整的维修保养、操作使用说明书。

第四条装运标记:卖方应在每个货箱上用不褪色油漆标明箱号、毛重、净重、长、宽、高并书以“防潮”、“小心轻放”、“此面向上”等字样和装运:________________.第五条装运日期:____________________第六条装运港口:____________________第七条卸货港口:____________________第八条保险:____________________装运后由买方投保。

被审计单位: 项目: 长期应付款 编制: 日期:长期应付款实质性程序索引号:FM财务报表截止日/期间: 复核:日期:第一部分 认定、审计目标和审计程序对应关系一、 审计目标与认定对应关系表财务报表认定审计目标存权利 计价 列完整性在和义务 和分摊 报A 资产负债表中记录的长期应付款是存在的。

√B 所有应当记录的长期应付款均已记录。

√C 记录的长期应付款是被审计单位应当履行的现时义√务。

D 长期应付款以恰当的金额包括在财务报表中,与之√相关的计价调整已恰当记录。

E 长期应付款已按照企业会计准则的规定在财务报表√中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序1.获取或编制长期应付款明细表:(1)复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符;D (2)检查非记账本位币长期应付款的折算汇率及折算是否正确;(3)检查长期应付款的内容是否符合企业会计准则的规定(主要包括应付融资租入固定资产的租赁费、以分期付款方式购入固定资产等发生的应付款项等)。

2.检查应付融资租入固定资产的租赁费:(1)重点关注企业融资租入的固定资产,检查企业融资租入的固定资AD产是否经授权批准,在租赁期开始日,长期应付款是否按最低租赁付款额确认;(2)结合合同的审查,是否按合约规定的付款条件按期支付租金;索引号 FM2FM3审计 目标 ADB ACD D ADE可供选择的审计程序索引号(3)检查会计处理是否正确。

3.检查以分期付款方式购入固定资产等发生的应付款项:FM3(1)检查购入超过信用条件延期支付价款、实质上具有融资性质的资产,长期应付款是否按应支付的金额确认;(2)结合合同的审查,是否按合约规定的付款条件按期支付价款;(3)检查会计处理是否正确。

4.检查未确认融资费用。

重新计算实际利率,并与被审计单位的所计算确定的实际利率进行比较,检查被审计单位是否按照实际 略利率分摊未确认融资费用,分摊是否正确,相应的会计处理是否正确等。