08-函证结果汇总表.xls

- 格式:xlsx

- 大小:11.19 KB

- 文档页数:2

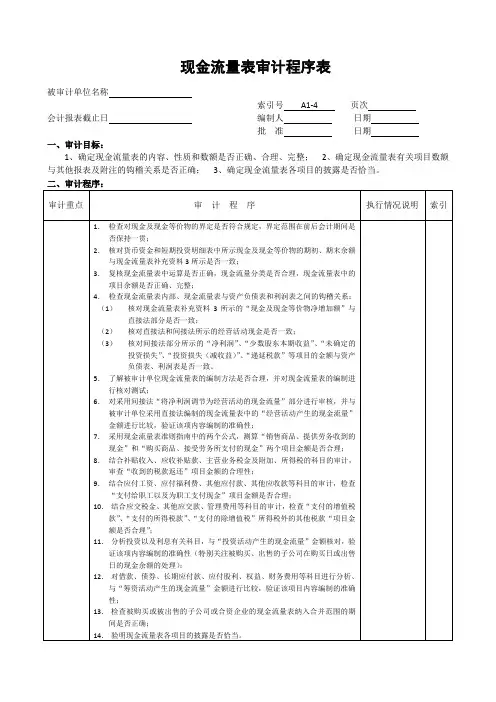

现金流量表审计程序表被审计单位名称索引号A1-4 页次会计报表截止日编制人日期批准日期一、审计目标:1、确定现金流量表的内容、性质和数额是否正确、合理、完整;2、确定现金流量表有关项目数额与其他报表及附注的钩稽关系是否正确;3、确定现金流量表各项目的披露是否恰当。

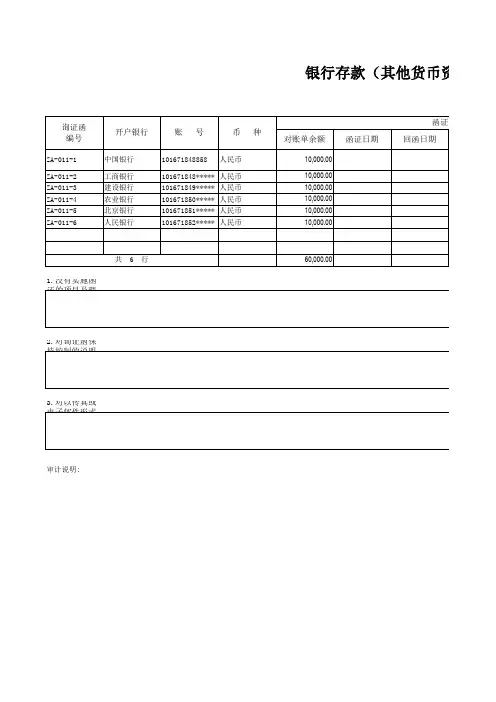

二、审计程序:被审计单位名称索引号A4 页次会计报表截止日编制人日期报表余额批准日期一、审计目标:1、确定货币资金是否存在;2、确定货币资金的收支记录是否完整;3、确定库存现金、银行存款以及其他货币资金的余额是否正确;4、确定货币资金的披露是否恰当。

二、审计程序:被审计单位名称索引号A5 页次编制人日期会计报表截止日批准日期报表余额一、审计目标:1、确定有价证券是否存在;2、确定有价证券是否归被审计单位所有;3、确定短期投资的增减变动及其收益(或损失)的记录是否完整;4、确定短期投资期未余额是否正确;5、确定短期投资的计价是否正确;6、确定短期投资的披露是否恰当。

被审计单位名称索引号A7 页次编制人日期会计报表截止日批准日期报表余额一、审计目标:1、确定应收票据是否存在;2、确定应收票据是否归被审计单位所有;3、确定应收票据增减变动的记录是否完整;4、确定应收票所是否有效、可否收回;5、确定应收票据期末余额是否正确;6、确定应收票据的披露是否恰当。

被审计单位名称索引号A10 页次会计报表截止日编制人日期报表余额批准日期一、审计目标:1、确定货币资金是否存在;2、确定货币资金的收支记录是否完整;3、确定库存现金、银行存款以及其他货币资金的余额是否正确;4、确定货币资金的披露是否恰当。

二、审计程序:其他应收款审计程序表被审计单位名称索引号A11 页次编制人日期会计报表截止日批准日期报表余额一、审计目标:1、确定其他应收款是否存在;2、确定其他应收款是否归被审计单位所有;3、确定其他应收款增减变动的记录是否完整;4、确定其他应收款是否可收回;5、确定其他应收款期未余额是否正确;6、确定其他应收款的披露是否恰当。

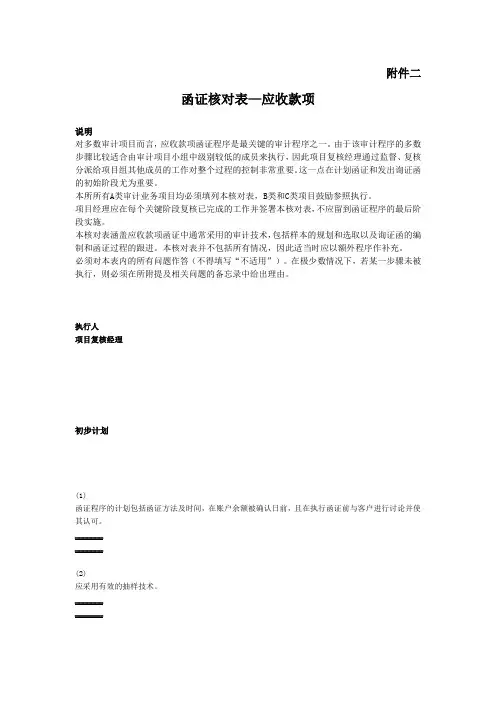

附件二函证核对表—应收款项说明对多数审计项目而言,应收款项函证程序是最关键的审计程序之一。

由于该审计程序的多数步骤比较适合由审计项目小组中级别较低的成员来执行,因此项目复核经理通过监督、复核分派给项目组其他成员的工作对整个过程的控制非常重要。

这一点在计划函证和发出询证函的初始阶段尤为重要。

本所所有A类审计业务项目均必须填列本核对表,B类和C类项目鼓励参照执行。

项目经理应在每个关键阶段复核已完成的工作并签署本核对表,不应留到函证程序的最后阶段实施。

本核对表涵盖应收款项函证中通常采用的审计技术,包括样本的规划和选取以及询证函的编制和函证过程的跟进。

本核对表并不包括所有情况,因此适当时应以额外程序作补充。

必须对本表内的所有问题作答(不得填写“不适用”)。

在极少数情况下,若某一步骤未被执行,则必须在所附提及相关问题的备忘录中给出理由。

执行人项目复核经理初步计划_______ _______ (1) 函证程序的计划包括函证方法及时间,在账户余额被确认日前,且在执行函证前与客户进行讨论并使其认可。

(2) 应采用有效的抽样技术。

_______ _______(3) 应正确记录通过抽样技术得出的样本量。

_______ _______本阶段签署:项目复核经理:日期:项目经理: 日期:选取函证项目(4) 应实施充分的工作以确保应收款项余额的完整性。

_______ _______选取样本前,应:(a) 与客户进行讨论以便取得完整的应收款项样本总体。

(b) 从客户处取得应收款项余额明细表。

(c) 将应收款项明细表与总账调整一致。

(5) 应以独立信息证实关键债务人的存在。

_______ _______在核实过程中考虑:(a) 债务人的情况应与客户的业务性质一致。

(b) 能够联系到债务人。

(c) 债务人在业务/行业领域被其他人所知。

执行人项目复核经理选取函证项目(续)(6) 应从样本总体中选取关键项目。

_______ _______考虑具有如下特征的项目:(a) 账龄较长的账户(b) 出现贷方余额的账户(c) 非预期的零余额账户(d) 在被审计期间内客户注销的重大账户(e) 预期不会成为该公司顾客的企业的往来账户(7) 应适当记录采用所选取的抽样方法的理由。

[资料3]应收账款审计实训题[课题]应收账款的测试。

[任务]对应收账款是否存在进行测试。

[要求]1.根据资料1选择恰当的函证方式对银河公司应收账款进行函证。

2.根据资料1、2对大额应收账款编制“函证结果汇总表”(表1)。

3.根据“函证结果汇总表”对函证结果进行分析并指出下一步审计重点。

4.根据资料3填全“函证结果汇总表”,并进行相关账务调整。

5.根据以上资料和资料4填制“应收账款审定表”(表2)。

[资料1]审计人员邹翔于2007年2月10日在对银河公司进行2006年年度财务报表鉴证业务时,鉴于该单位应收入账款金额较大,于是决定对该单位应收账款进行函证。

该公司应收账款共50户,金额为14600000元,其中,大额应收账款明细资料如下:应收账明细账:大明公司借余 2 530 000南方公司借余 1 800 000长城公司借余 1 436 000泰和公司借余 1 900 000明日公司借余 2 500 000大地公司借余 1 600 000明星公司借余 1 650 000长江公司借余 1612 000宏基公司贷余 1 096 000东华公司借余 1 122 000嘉禾公司贷余 1 476 000合计 13 578 000[资料2]上述函证信已于2月27日全部按规定回函,除下列单位回函不符外,其他均无误。

1.大明公司称有2 300 000元的货款根本不存在。

2.南方公司称1 800 000元的货款已于2006年12月28日付讫。

3.长城公司称1 230 000元的货款已于2006年9月8日付讫。

“函证结果汇总表”表引号A4 - 21.南方公司的货款已于次年1月2日收讫。

2.长城公司称的货款已被出纳挪用。

3.大明公司的货款系虚构,并同时虚构收入。

[资料4]该公司未审会计报表应收账款顼目金额为:14 600 000元,应收账款总账金额为:14 600 000元。