预收帐款函证汇总表模板

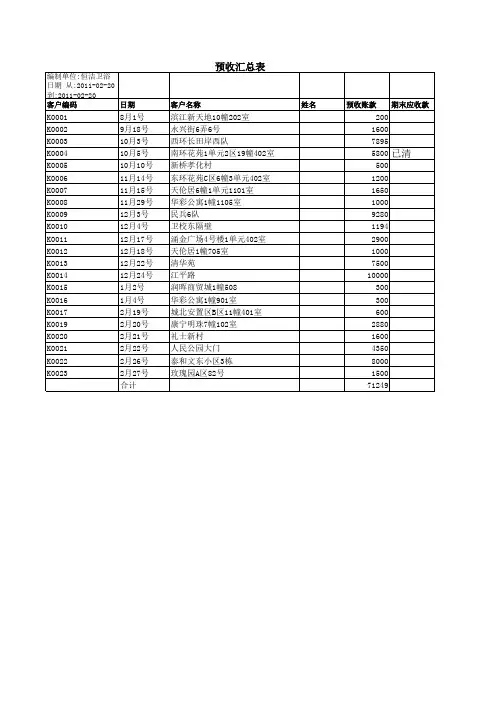

- 格式:xlsx

- 大小:11.13 KB

- 文档页数:2

应收账款函证结果汇总表6104-4-2【审计实务】

展开全文

手把手教你做审计,审计实务持续连载!这是连载的第五十三篇。

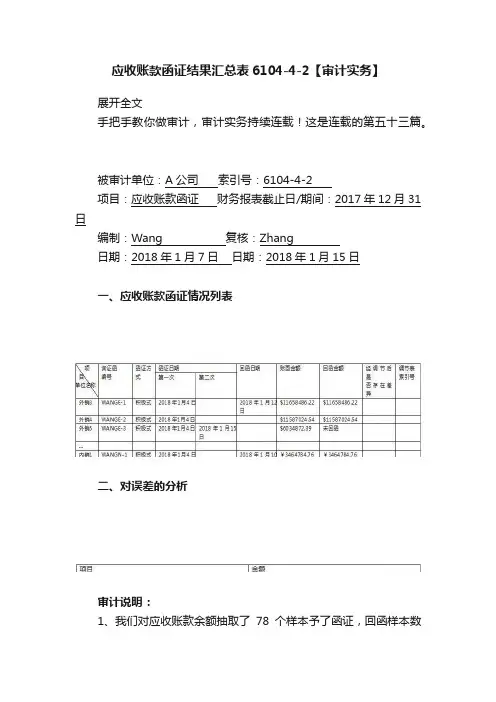

被审计单位:A公司索引号:6104-4-2

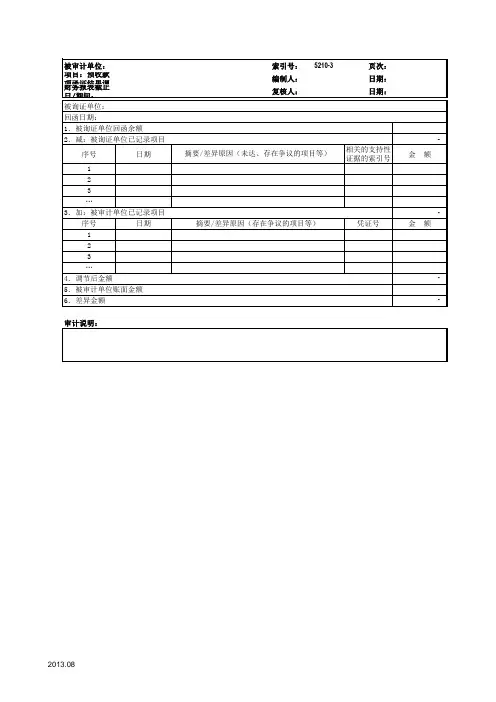

项目:应收账款函证财务报表截止日/期间:2017年12月31日

编制:Wang 复核:Zhang

日期:2018年1月7日日期:2018年1月15日

一、应收账款函证情况列表

二、对误差的分析

审计说明:

1、我们对应收账款余额抽取了78个样本予了函证,回函样本数

为50个,回函金额占发嫦娥金额的75%,回函比率较好

2、对未回函的样本实施替代测试,参见底稿6104-5

3、回函的样本中只有一个样本回函金额与A公司账面余额不符,差异为43615.63元,推断总体错报金额较小,确认应收账款余额

应收账款询证函①

内销1:

本公司聘请的RH会计师事务所正在对本公司2017年度财务报表进行审计,按照《中国注册会计师独立审计准则》的要求,应当询证本公司与贵公司的往来账项等事项。

下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目,如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列了这些项目的金额及详细资料。

回函请直接寄至RH会计师事务所。

回函地址:略邮编:略

电话:略传真:略联系人:Wang

1、本公司与贵公司的往来账项列示如下:

2、其他事项

无。

本函仅为复核帐目之用,并非催款结算。

若款项在上述日期之后已经付清,仍请及时函复为盼。

(A公司盖章)

2018年1月4日

结论:。