预付账款函证结果汇总表

- 格式:xls

- 大小:72.50 KB

- 文档页数:1

应收帐款审计程序表单位名称:查验人员:日期:索引号:A7截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3.确定应收账款增减变动的记录是否完整;4.确定应收账款是否可收回;5.确定应收账款年末余额是否正确;6.确定应收账款在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录预付账款审计程序表单位名称:查验人员:日期:索引号:A10 截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定预付账款是否存在;2.确定预付账款是否归被审计单位所有;3.确定预付账款增减变动的记录是否完整;4.确定预付账款是否可收回;5.确定预付账款年末余额是否正确;6.确定预付账款在会计报表上的披露是否恰当。

其它应收款审计程序表单位名称:查验人员:日期:索引号:A8截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定其他应收款是否存在;2.确定其他应收款是否归被审计单位所有;3.确定其他应收款增减变动的记录是否完整;4.确定其他应收款是否可收回;5.确定其他应收款年末余额是否正确;6.确定其他应收款在会计报表上的披露是否恰当。

二、审计程序待摊费用审计程序表单位名称:查验人员:日期:索引号:A16 截止日:复核人员:日期:页次:1/1一、审计目标1.确定待摊费用会计政策是否恰当;2.确定待摊费用入帐和转销的记录是否完整;3.确定待摊费用年末余额是否正确;4.确定待摊费用在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录长期投资审计程序表单位名称:查验人员:日期:索引号:B1截止日:复核人员:日期:页次:1/1一、审计目标1.确定长期投资是否存在;2. 确定长期投资是否归被审计单位所有;3. 确定长期投资增减变动及其收益(或损失)的记录是否完整;4. 确定长期投资的计价方法是否正确;5. 确定长期投资年末余额是否正确;6. 确定长期投资在会计报表上的披露是否恰当。

应收账款函证结果汇总表被审计单位:爱而泰可新材料(深圳)有限公司 项目: 应收账款函证结果汇总表编制: 李 杜日期: 2008年1月4日 索引号: ZD4财务报表截止日/期间: 2007年9月30日 复核:日期:一、应收账款函证情况列表二、对误差的分析金 额1.已识别的误差2.推断出的总体误差(扣除已识别的误差)审计说明:我们对爱而泰可新材料(深圳)有限公司的期末应收账款余额做出了分析,帐龄均为3个月以上的应收账款,无计提坏账的必要性。

我们抽取金额较大或重要的往来单位进行发函询证,对未回函单位进行了替代测试,抽查有关原始凭据,如销售订单、销售发票副本及回款单据等,验证与其相关的应收账款的真实性,结果满意,予以确认其他应收款函证结果汇总表被审计单位:爱而泰可新材料(深圳)有限公司 项目: 其他应收款函证结果汇总表编制: 李 杜日期: 2008年1月4日 索引号: ZD4财务报表截止日/期间: 2007年9月30日 复核:日期:一、应收账款函证情况列表二、对误差的分析金 额1.已识别的误差2.推断出的总体误差(扣除已识别的误差)审计说明:我们对爱而泰可新材料(深圳)有限公司的期末其他应收款余额做出了分析,帐龄均为3个月以上的应收账款或保证金及按金,无计提坏账的必要性。

我们抽取金额较大或重要的往来单位进行发函询证,对未发函或未回函的单位进行了替代测试,抽查有关原始凭据,如销售订单、销售发票副本及回款单据等,验证与其相关的应收账款的真实性,结果满意,予以确认应付账款函证结果汇总表被审计单位:爱而泰可新材料(深圳)有限公司 项目: 应付账款函证结果汇总表编制: 李 杜日期: 2008年1月4日 索引号: ZD4财务报表截止日/期间: 2007年9月30日 复核:日期:一、应收账款函证情况列表二、对误差的分析金 额1.已识别的误差2.推断出的总体误差(扣除已识别的误差)审计说明:我们对爱而泰可新材料(深圳)有限公司的期末应付账款余额做出了分析,帐龄均为3个月以上的应收账款,无计提坏账的必要性。

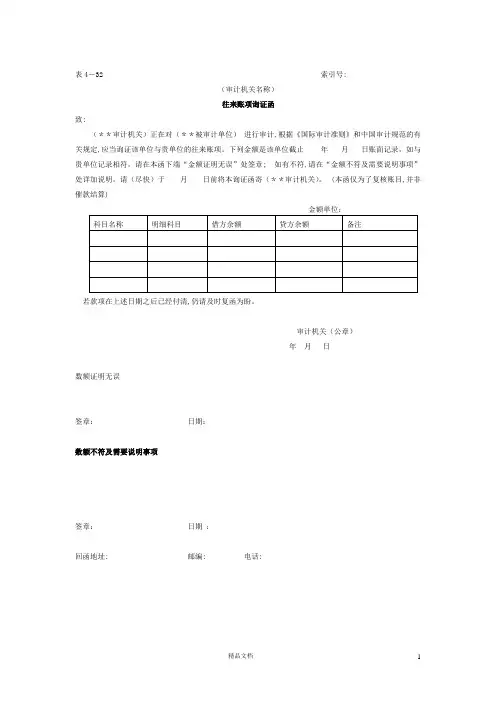

表4-32 索引号:

(审计机关名称)

往来账项询证函

致:

(**审计机关)正在对(**被审计单位)进行审计,根据《国际审计准则》和中国审计规范的有关规定,应当询证该单位与贵单位的往来账项。

下列金额是该单位截止年月日账面记录,如与贵单位记录相符,请在本函下端“金额证明无误”处签章; 如有不符,请在“金额不符及需要说明事项”处详加说明。

请(尽快)于月日前将本询证函寄(**审计机关)。

(本函仅为了复核账目,并非催款结算)

若款项在上述日期之后已经付清,仍请及时复函为盼。

审计机关(公章)

年月日

数额证明无误

签章:日期:

数额不符及需要说明事项

签章:日期:

回函地址: 邮编: 电话:

精品文档 1。

审计实务预付账款最近几篇讲了比较多往来科目,看过一遍的人大体思路肯定是有了,程序、风险点大同小异。

所以这篇看起来会非常轻松,就当做复习吧。

前面那篇应收账款科目讲的比较多,对比之下预付科目比较鸡肋。

它是资产类科目,付出去的钱长期停留账上的可能性很小,很多企业甚至直接把它放在应付账款科目核算,更加符合公司的实际情况。

必须了解公司对供应商账上核算特点,确认核算方法和做账习惯,再开始工作。

接下来,我们就聊聊,查这个科目的账需要做哪些审计程序、机械复制粘贴底稿后怎么写文字说明、必须拿到哪些证明审计观点的证据。

总而言之,就是干啥-程序;写啥-底稿说明;留啥-证据。

实务中,事务所的规模大小会对这些审计程序有所取舍,但是作为一条有责任的审计狗,你至少脑海中要考虑到这些骨头的风险。

OPENNING程序1:了解公司对采用预付款政策的物资采购所制定的政策流程我们需要意识到,在目前的商业环境下,需要预付款的采购一般比较少,比如境外核心设备、定制开发服务或设备、处于少数垄断产品、建设工程等。

绝大部分都是预付定金,小额零星。

大额的项目,一定要看合同判断,甚至很可能在打官司,还需要结合固定资产、在建工程、存货等科目分析。

目前预付账款可能存在的问题是,供应商的产品或服务已经提供,但发票未到导致预付账款金额较大。

程序1总结!【底稿说明】简述公司对主要供应商或者主要原材料采用预付政策的种类,以及预付比例等。

【证据】主要供应商框架合约、十大供应商检查表、公司信用政策说明材料等。

OPENNING程序2:函证和前面往来篇一样,万物皆可函。

技巧满满,多向同事请教。

预付账款与其他债权不一样,其他债权一般是收取金钱来实现利益,而预付账款是付出金钱来获得对方的产品或服务。

另外,替代测试(期后收货检查)借方测试只能证明钱付给了这个供应商,但不能证明在会计期末存在这个预付账款,同时要证明这个服务或产品确实是在期后收到的。

目前的审计现实大多检查期后的发票,这个是不够的。