现金预算表

- 格式:doc

- 大小:40.50 KB

- 文档页数:3

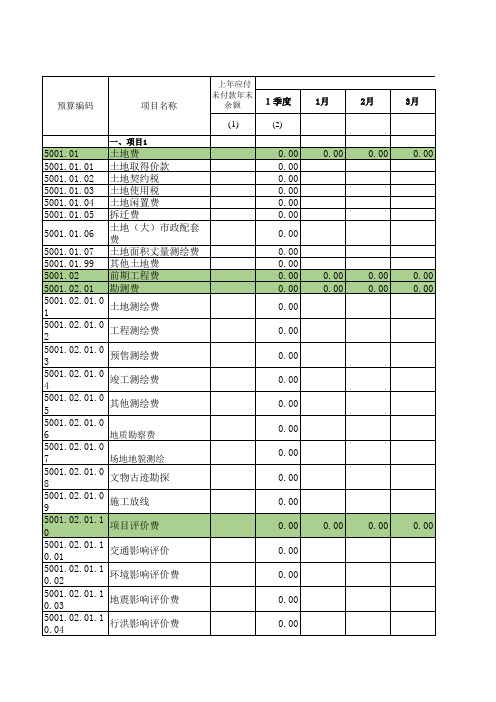

销售预算(表一)

预计现金收入计算表(表二)

生产预算(表三)

直接材料采购预算(乙产品)(表五)

预计现金支出计算表(表六)

直接人工预算(表七)

制造费用预算(表八)

预计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

产品成本预算(乙产品)(表十一)

期末存货预算(表十二)

销售费用预算(表十三)

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

现金预算(表十六)

预计损益表(表十七)

××年度单位:元

预计资产负债表(表十八)

预计财务状况变动表(表十九)

全年客房营收预测明细表

制表人:。

・• ••・■・■ ••

・••••

••••••・・•••・・•••■■■•• ■■■■■■■• ■■■■■■■

••••• ••・■・•

・・・•••

•••・•

•••••

•

【最新卓越管理方案您可昌■编辑】

••••••

•••••

(财务预算编制)全套全

面

预算表格

20XX年XX

月

多年的企业咨询顾问经验,经过实幡西以落地执行的卓越管理方案,值得您下载拥有!

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

单位:件

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

单位:元

产品成本预算(甲产品)(表十)计划产量:4040件

产品成本预算(乙产品)(表十一)计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)X X年度单位:元

预计资产负债表(表十八)

预计财务状况变动表(表十九)。

现金预算表编制典型练习题1、某企业1999年现金预算(简表)如下表所示。

假定企业发生现金余缺均由归还或取得流动资金借款解决,且流动资金借款利息可以忽略不计。

除表中所列项目外,企业没有有价证券,也没有发生其他现金收支业务。

预计2010年末流动负债为4000万元,需要保证的年末现金比率为50%。

要求:根据所列资料,计算填列表中用字母表示的项目。

(2000年)答案:A=1000+31000-30000=2000(万元)B=A+(-500)=2000-500=1500(万元)C=B+33500-1000=1500+33500-1000=34000(万元)D=1000+1000=2000(万元)E=37000+3000-D=37000+3000-2000=38000(万元)F=2500-3000=-500(万元)G=2500+36500-40000=-1000(万元)H=4000×50%=2000(万元)I=H-G=2000-(-1000)=3000(万元)2、某企业现着手编制2001年6月份的现金收支计划。

预计2001年6月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。

企业现金不足时,可向银行借款,借款金额为1000元的倍数;现金多余时可购买有价证券,要求月末现金余额不低于5000元。

要求:⑴计算经营现金收入。

⑵计算经营现金支出。

⑶计算现金余缺。

⑷确定最佳现金筹措或运用数额。

⑸确定现金月末余额。

(2001年)[答案]⑴计算经营现金收入经营现金收入=4000×80%+50000×50%=28200(元)⑵计算经营现金支出经营现金支出=8000×70%+5000+8400+16000+900=35900(元)⑶计算现金余缺现金余缺=8000+28200-(35900+10000)=-9700(元)⑷确定资金筹措或运用数额银行借款数额=5000+10000=15000(元)⑸确定最佳现金期末余额最佳现金期末余额=15000-9700=5300(元)3、已知:某公司2004年第1-3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。

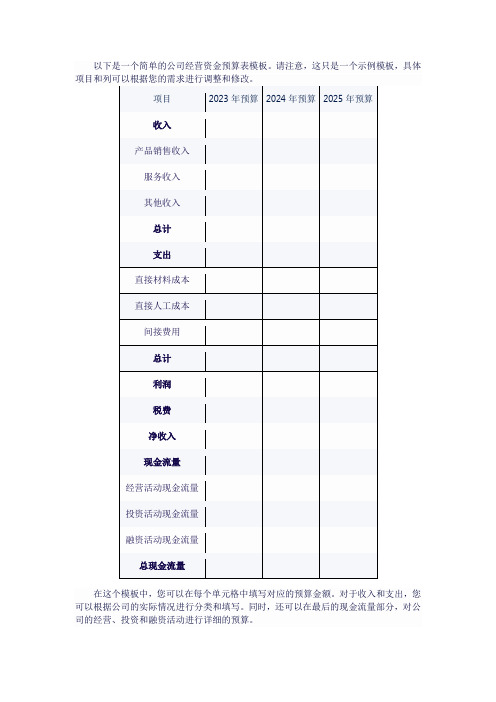

资金预算表模板

在企业管理中,资金预算是一项至关重要的工作。

资金预算表是一种管理工具,它能够帮助企业有效地规划和控制资金的使用。

以下是一个资金预算表模板,可以帮助企业制定和执行资金预算。

资金预算表模板

1. 公司名称:[填写公司名称]

2. 预算期间:[填写预算期间,如年度、季度等]

3. 预算编制人:[填写预算编制人姓名]

4. 资金收入:

•销售收入:[填写销售预期收入]

•其他收入:[填写其他预期收入,如利息收入等]

5. 资金支出:

•人工成本:[填写人工成本估算]

•研发费用:[填写研发费用估算]

•营销费用:[填写营销费用估算]

•行政费用:[填写行政费用估算]

•操作成本:[填写其他操作成本估算]

6. 资金净额:[计算资金收入总额减去资金支出总额]

7. 预算执行情况:

•实际资金收入:[填写实际资金收入]

•实际资金支出:[填写实际资金支出]

•预算执行情况分析:[填写对预算执行情况的分析,如超支情况、节约情况等]

8. 未来资金规划:

•下一期预算目标:[填写下一期预算目标,如降低成本、增加收入等]

•资金使用策略:[填写资金使用策略,如优化成本结构、提高效率等]

•风险控制措施:[填写风险控制措施,如应对资金短缺、市场波动等]

9. 结论与建议:

[填写对当前资金状况的结论和建议,如加强成本控制、拓展销售渠道等]

通过以上资金预算表模板,企业可以更好地规划和管理资金,确保公司财务健康稳定发展。

希望这份资金预算表模板能够为您的企业带来帮助,在未来的经营中取得更好的成绩!。

贾卒《全面预算管理实践》8.1.2编制预算现金流量表现金流量预算是以经营活动、投资活动、筹资活动产生的现金流入及流出量 ,反映企业预算期间现金流量的方向、规模和结构。

以现金流入、流出的净值反映企业的支付能力和偿债能力。

通过编制现金流量预算 ,合理地安排、处理现金收支及资金调度的业务 ,保证企业现金正常流转及相对平衡。

编制现金流量预算 ,以企业期初现金的结存额为基点 ,充分考虑预算期间的现金收入 ,预计期末的合理现金结存额 ,确定预算期间的现金支出。

相互的关系可用公式表示为 :期初现金结存额 +预算期间的现金收入 -期末预算现金结存余额=预算期间的现金支出1.期初现金结存数据 ,来源于预算资产负债表货币资金的期初数。

2.现金收入由以下三个方面组成 :经营活动、投资活动、筹资活动产生的现金收入。

(1)经营活动产生的现金收入 ,主要来源于销售商品或提供劳务的现金收入 ,租金收入 ,其他与经营活动有关的收入。

它等于销售收入及其他经营收入 ,加、减应收、预收帐款的期末与期初的差额。

(2)投资活动产生的现金收入,主要来源于对外资收到的回报,收回投资,处置固定资产、无形资产和其他长期资产收到的现金。

对外投资收到的现金,等于预算利润表的投资收益,加、减有关应收、预收帐项的期末与期初的差额。

收回投资收到的现金,根据董事会收回投资的决议,预计长期投资、短期投资的减少数,加、减有关应收、预收帐项的期末与期初的差额。

处置固定资产或无形资产收到的现金,等于处置固定资产或无形资产的净收益,加、减有关应收、预收帐项的期末与期初的差额。

(3)筹资活动产生的现金收入,等于吸收权益性投资收到的现金、发行债券收到的现金、借款收到的现金。

吸收权益性投资收入的现金,等于增资配股金额,加、减有关应收、预收帐项的期末与期初的差额。

借款收到的现金,等于预算期间的现金支出与现金收入(不含借款收到的现金净加数)及期末与期初货币资金的差额。

3.现金支出包括经营活动、投资活动和筹资活动的现金支出。