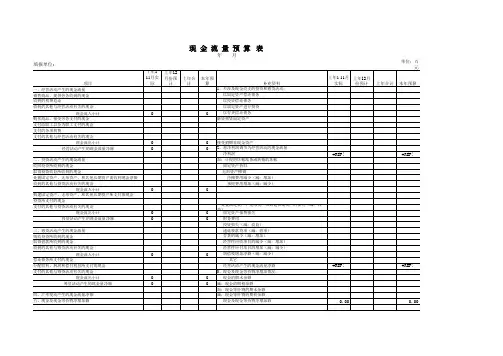

现金流量预算表.xls

- 格式:xls

- 大小:27.00 KB

- 文档页数:1

以下是一个简单的企业自由现金流量测算表格模板,您可以根据实际情况进行调整和补充:

说明:

1.营业收入:企业当年的销售收入。

2.营业成本:企业当年的销售成本。

3.营业税金及附加:企业当年应缴纳的税金和附加费用。

4.所得税:企业当年应缴纳的企业所得税。

5.折旧与摊销:企业当年计提的折旧和摊销费用。

6.维持运营投资:企业当年为维持正常运营而进行的资本支出,如维修、更新等费用。

7.自由现金流:根据上述各项目计算得出,为企业当年可自由支配的现金流量。

使用方法:根据企业的实际情况填写表格中的各项数据,计算出每年的自由现金流。

通过该表格,您可以了解企业的自由现金流状况,为企业的经营决策提供参考。

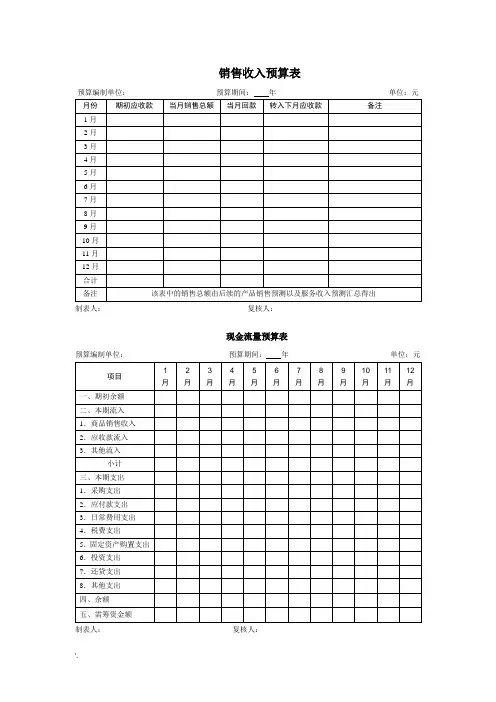

销售收入预算表

预算编制单位:预算期间:年单位:元月份期初应收款当月销售总额当月回款转入下月应收款备注

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

合计

备注该表中的销售总额由后续的产品销售预测以及服务收入预测汇总得出

制表人:复核人:

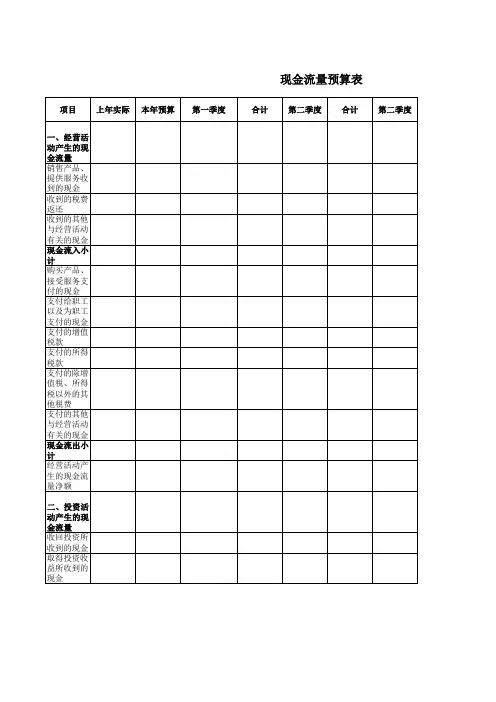

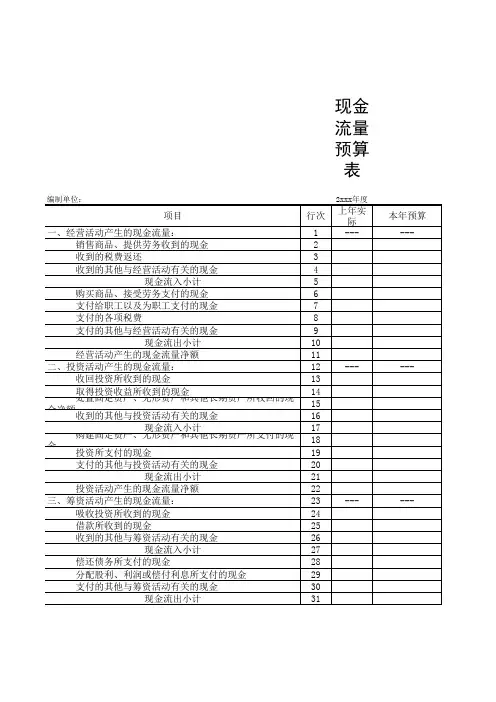

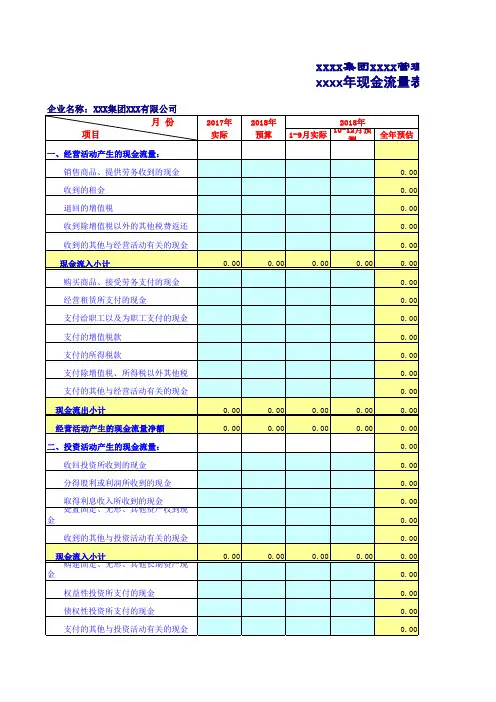

现金流量预算表

预算编制单位:预算期间:年单位:元

项目1

月

2

月

3

月

4

月

5

月

6

月

7

月

8

月

9

月

10

月

11

月

12

月

一、期初余额

二、本期流入

1.商品销售收入

2.应收款流入

3.其他流入

小计

三、本期支出

1.采购支出

2.应付款支出

3.日常费用支出

4.税费支出

5.固定资产购置支出

6.投资支出

7.还贷支出

8.其他支出

四、余额

五、需筹资金额

制表人:复核人:

'.。

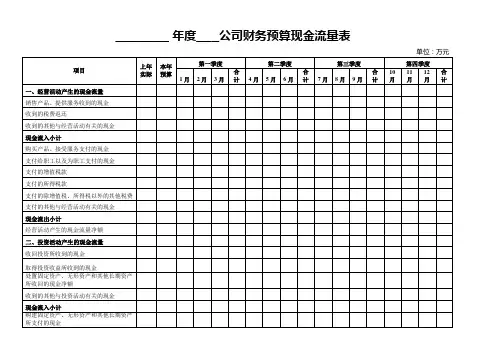

贾卒《全面预算管理实践》8.1.2编制预算现金流量表现金流量预算是以经营活动、投资活动、筹资活动产生的现金流入及流出量 ,反映企业预算期间现金流量的方向、规模和结构。

以现金流入、流出的净值反映企业的支付能力和偿债能力。

通过编制现金流量预算 ,合理地安排、处理现金收支及资金调度的业务 ,保证企业现金正常流转及相对平衡。

编制现金流量预算 ,以企业期初现金的结存额为基点 ,充分考虑预算期间的现金收入 ,预计期末的合理现金结存额 ,确定预算期间的现金支出。

相互的关系可用公式表示为 :期初现金结存额 +预算期间的现金收入 -期末预算现金结存余额=预算期间的现金支出1.期初现金结存数据 ,来源于预算资产负债表货币资金的期初数。

2.现金收入由以下三个方面组成 :经营活动、投资活动、筹资活动产生的现金收入。

(1)经营活动产生的现金收入 ,主要来源于销售商品或提供劳务的现金收入 ,租金收入 ,其他与经营活动有关的收入。

它等于销售收入及其他经营收入 ,加、减应收、预收帐款的期末与期初的差额。

(2)投资活动产生的现金收入,主要来源于对外资收到的回报,收回投资,处置固定资产、无形资产和其他长期资产收到的现金。

对外投资收到的现金,等于预算利润表的投资收益,加、减有关应收、预收帐项的期末与期初的差额。

收回投资收到的现金,根据董事会收回投资的决议,预计长期投资、短期投资的减少数,加、减有关应收、预收帐项的期末与期初的差额。

处置固定资产或无形资产收到的现金,等于处置固定资产或无形资产的净收益,加、减有关应收、预收帐项的期末与期初的差额。

(3)筹资活动产生的现金收入,等于吸收权益性投资收到的现金、发行债券收到的现金、借款收到的现金。

吸收权益性投资收入的现金,等于增资配股金额,加、减有关应收、预收帐项的期末与期初的差额。

借款收到的现金,等于预算期间的现金支出与现金收入(不含借款收到的现金净加数)及期末与期初货币资金的差额。

3.现金支出包括经营活动、投资活动和筹资活动的现金支出。

现金流量预算表年总成本包括摘要:I.引言- 介绍现金流量预算表- 说明年总成本的构成II.现金流量预算表年总成本的组成部分- 原材料成本- 人工成本- 制造费用- 销售费用- 管理费用- 其他费用III.各组成部分的成本分析- 原材料成本:原材料的采购、价格波动等- 人工成本:员工薪资、福利等- 制造费用:生产过程中的各项费用- 销售费用:销售团队的薪酬、市场推广费用等- 管理费用:公司运营的固定成本,如租金、水电等- 其他费用:与公司运营相关的其他成本IV.如何有效控制年总成本- 采购策略:合理的原材料采购计划,降低采购成本- 提高生产效率:优化生产流程,减少制造费用- 销售策略:提高产品销售量,降低销售费用占比- 管理策略:优化公司管理,降低管理费用- 成本控制:对各项成本进行精细化管理,降低其他费用V.总结- 强调现金流量预算表年总成本的重要性- 总结有效控制年总成本的方法正文:现金流量预算表是企业在进行财务管理时必不可少的一个工具,它能够清晰地反映出企业在一定时期内的现金流入和流出情况。

其中,年总成本是影响企业盈利能力的关键因素。

本文将详细解析现金流量预算表中年总成本的构成,并提供一些有效控制年总成本的方法。

年总成本包括原材料成本、人工成本、制造费用、销售费用、管理费用和其他费用。

原材料成本是指生产产品所需的原料、零部件等的采购成本,它受原材料市场价格、采购数量等因素的影响。

人工成本主要包括员工薪资和福利,企业应合理制定薪酬政策,吸引并留住优秀人才。

制造费用包括生产过程中产生的各种费用,如设备折旧、维修、物料消耗等,企业应努力提高生产效率,降低制造费用。

销售费用是企业在产品销售过程中产生的费用,如销售人员的薪酬、市场推广费用等。

企业应制定有效的销售策略,提高产品销售量,降低销售费用占比。

管理费用是企业日常运营过程中产生的费用,如租金、水电、行政人员薪酬等。

企业可以通过优化管理策略,降低管理费用。