整数规划和多目标规划模型

- 格式:doc

- 大小:479.00 KB

- 文档页数:20

分配问题知识点总结一、问题引入在日常生活和工作中,分配问题是一个十分常见的问题。

无论是在家庭中分配家务,还是在工作中分配资源和任务,都可能存在分配问题。

在数学中,分配问题也是一个常见的问题,它涉及到如何有效地分配资源或任务给一组个体或单位,以使得整体效益最大化或个体满意度最高。

分配问题常常涉及到资源有限、需求有限、利益最大化等方面的考虑。

二、基本概念1. 分配问题的定义分配问题是指将有限资源或任务分配给若干个个体或单位,使得各个个体或单位获得最大的效益或满意度的问题。

这类问题在生产、经济、管理等领域都有很大的应用。

2. 分配问题的基本性质分配问题通常涉及到资源有限、需求有限、效益最大化等方面的考虑。

基本性质包括资源限制、需求限制、效益目标和分配方式等。

在求解分配问题时,需要考虑到这些基本性质。

三、分配问题的分类根据不同的背景和目标,分配问题可以分为多种类型,主要包括以下几类:1. 资源分配问题资源分配问题主要涉及到如何将有限的资源分配给不同的个体或单位,以满足各方的需求或实现最大的效益。

典型的资源分配问题包括资金分配、人力分配、物资分配等。

2. 任务分配问题任务分配问题主要涉及到如何将一组任务分配给不同的个体或单位,以使得任务完成效率最高或效益最大。

典型的任务分配问题包括项目任务分配、工作任务分配等。

3. 效益最大化问题效益最大化问题主要涉及到如何通过正确的分配方式,使得整体效益最大化。

这类问题通常包括资源有限、需求量有限、成本最小化等因素的考虑。

4. 最优分配问题最优分配问题主要涉及到如何找到最优的分配方案,使得各方的需求得到最大满足。

这类问题通常是在资源分配、任务分配等方面展开讨论。

四、常见的分配问题模型在实际应用中,分配问题通常可以通过数学模型来描述和求解。

常见的分配问题模型包括以下几种:1. 线性规划模型线性规划模型是一种常用的数学模型,可以用来描述资源分配、任务分配、成本最小化等问题。

第5讲整数规划、非线性规划、多目标规划一、整数规划1、概念数学规划中的变量(部分或全部)限制为整数时,称为整数规划。

若在线性规划模型中,变量限制为整数,则称为整数线性规划。

整数规划的分类:如不加特殊说明,一般指整数线性规划。

对于整数线性规划模型大致可分为两类:1)变量全限制为整数时,称纯(完全)整数规划。

2)变量部分限制为整数的,称混合整数规划。

2、整数规划特点(i)原线性规划有最优解,当自变量限制为整数后,其整数规划解出现下述情况:①原线性规划最优解全是整数,则整数规划最优解与线性规划最优解一致。

②整数规划无可行解。

例1原线性规划为21min x x z +=s.t.⎩⎨⎧≥≥=+0,05422121x x x x 其最优实数解为:01=x ,452=x ,45min =z ③有可行解(当然就存在最优解),但最优值变差。

例2原线性规划为21min x x Z +=s.t.⎩⎨⎧≥≥=+0,06422121x x x x 其最优实数解为:01=x ,232=x ,23min =z 若限制整数得:11=x ,12=x ,2min =z 。

(ii )整数规划最优解不能按照实数最优解简单取整而获得。

3、0-1整数规划0−1型整数规划是整数规划中的特殊情形,它的变量j x 仅取值0或1。

这时j x 称为0−1变量,或称二进制变量。

j x 仅取值0或1这个条件可由下述约束条件:10≤≤j x ,且为整数所代替,是和一般整数规划的约束条件形式一致的。

在实际问题中,如果引入0−1变量,就可以把有各种情况需要分别讨论的线性规划问题统一在一个问题中讨论了。

引入10-变量的实际问题:(1)投资场所的选定——相互排斥的计划例3某公司拟在市东、西、南三区建立门市部。

拟议中有7个位置(点))7,,2,1( =i A i 可供选择。

规定在东区:由321,,A A A 三个点中至多选两个;在西区:由54,A A 两个点中至少选一个;在南区:由76,A A 两个点中至少选一个。

1 整数规划的MATLAB 求解方法(一) 用MATLAB 求解一般混合整数规划问题由于MATLAB 优化工具箱中并未提供求解纯整数规划和混合整数规划的函数,因而需要自行根据需要和设定相关的算法来实现。

现在有许多用户发布的工具箱可以解决该类问题。

这里我们给出开罗大学的Sherif 和Tawfik 在MATLAB Central 上发布的一个用于求解一般混合整数规划的程序,在此命名为intprog ,在原程序的基础上做了简单的修改,将其选择分枝变量的算法由自然序改造成分枝变量选择原则中的一种,即:选择与整数值相差最大的非整数变量首先进行分枝。

intprog 函数的调用格式如下:[x,fval,exitflag]=intprog(c,A,b,Aeq,beq,lb,ub,M,TolXInteger) 该函数解决的整数规划问题为:⎪⎪⎪⎪⎩⎪⎪⎪⎪⎨⎧∈=≥≤≤=≤=)取整数(M j x n i x ub x lb b x A b Ax t s x c f j i eq eq T ),,2,1(0..min在上述标准问题中,假设x 为n 维设计变量,且问题具有不等式约束1m 个,等式约束2m 个,那么:c 、x 均为n 维列向量,b 为1m 维列向量,eq b 为2m 维列向量,A 为n m ⨯1维矩阵,eq A 为n m ⨯2维矩阵。

在该函数中,输入参数有c,A,b,A eq ,b eq ,lb,ub,M 和TolXInteger 。

其中c 为目标函数所对应设计变量的系数,A 为不等式约束条件方程组构成的系数矩阵,b 为不等式约束条件方程组右边的值构成的向量。

Aeq 为等式约束方程组构成的系数矩阵,b eq 为等式约束条件方程组右边的值构成的向量。

lb 和ub 为设计变量对应的上界和下界。

M 为具有整数约束条件限制的设计变量的序号,例如问题中设计变量为621,,,x x x ,要求32,x x 和6x 为整数,则M=[2;3;6];若要求全为整数,则M=1:6,或者M=[1;2;3;4;5;6]。

决策模型知识点总结一、决策模型的基本概念1.1 决策模型的定义决策模型是指对决策问题进行形式化描述和分析的数学模型或者计算机模型。

它是对决策问题中的决策者、决策的目标、决策的条件以及可能的决策方案进行系统化的表达、分析和比较的工具。

1.2 决策模型的分类根据不同的分类标准,决策模型可以分为多种类型,常见的分类包括:(1)决策环境的分类:确定性模型、随机模型和不确定性模型;(2)决策者的分类:单人决策模型和多人博弈模型;(3)决策问题的分类:多目标决策模型和单目标决策模型;(4)模型的形式和用途:数学模型、计算机模型、仿真模型等。

1.3 决策模型的特点决策模型具有形式简练、准确性高、计算精密、易于分析和优化等特点,可以帮助决策者做出准确、科学的决策,提高决策效率和决策质量。

二、决策模型的建立与求解2.1 决策模型的建立步骤(1)确定决策者、决策目标和影响决策的条件;(2)确定可能的决策方案;(3)建立决策模型,包括决策变量、决策目标函数、约束条件等;(4)确定求解方法,对决策模型进行求解。

2.2 决策模型的求解方法常见的决策模型求解方法包括:(1)数学规划方法,包括线性规划、整数规划、非线性规划等;(2)决策树方法,包括期望值决策树、价值决策树等;(3)决策支持系统方法,包括专家系统、模拟等。

2.3 决策模型的评价方法决策模型的评价方法包括:(1)灵敏度分析,分析模型中参数变动对决策结果的影响;(2)稳健性分析,评价模型对不确定因素的抗风险能力;(3)效果验证,通过实际运用来验证模型的效果。

三、常见的经典决策模型3.1 线性规划模型线性规划模型是研究一个包含若干线性约束条件下的线性目标函数最优值的数学方法。

线性规划模型适用范围广泛,常用于生产计划、资源配置等领域。

3.2 整数规划模型整数规划模型是在线性规划模型的基础上,限制决策变量为整数的规划模型。

整数规划模型适用于需求具有离散性的问题,如项目选址、设备分配等领域。

整数规划的数学模型及解的特点整数规划IP (integer programming ):在许多规划问题中,如果要求一部分或全部决策变量必须取整数。

例如,所求的解是机器的台数、人数、车辆船只数等,这样的规划问题称为整数规划,简记IP 。

松弛问题(slack problem):不考虑整数条件,由余下的目标函数和约束条件构成的规划问题称为该整数规划问题的松弛问题。

若松弛问题是一个线性规化问题,则该整数规划为整数线性规划(integer linear programming)。

一、整数线性规划数学模型的一般形式∑==nj jj x c Z 1min)max(或中部分或全部取整数n j nj i jij x x x mj ni x b xa ts ,...,,...2,1,...,2,10),(.211==≥=≥≤∑=整数线性规划问题可以分为以下几种类型1、纯整数线性规划(pure integer linear programming ):指全部决策变量都必须取整数值的整数线性规划。

有时,也称为全整数规划.2、混合整数线性规划(mixed integer liner programming):指决策变量中有一部分必须取整数值,另一部分可以不取整数值的整数线性规划。

3、0—1型整数线性规划(zero —one integer liner programming ):指决策变量只能取值0或1的整数线性规划。

1 解整数规划问题0—1型整数规划0-1型整数规划是整数规划中的特殊情形,它的变量仅可取值0或1,这时的变量xi 称为0-1变量,或称为二进制变量.⎪⎪⎪⎩⎪⎪⎪⎨⎧≥≤+≥+≤-+=且为整数0,5210453233max 2121212121x x x x x x x x x x z0—1型整数规划中0—1变量作为逻辑变量(logical variable ),常被用来表示系统是否处于某一特定状态,或者决策时是否取某个方案。

数学建模常用模型及代码

一.规划模型

1.线性规划

线性规划与非线性规划问题一般都是求最大值和最小值,都是利用最小的有限资源来求最大利益等,一般都利用lingo工具进行求解。

点击进入传送门

2.整数规划

求解方式类似于线性规划,但是其决策变量x1,x2等限定都是整数的最优化问题。

传送门

3. 0-1规划

决策变量只能为0或者为1的一类特殊的整数规划。

n个人指派n项工作的问题。

传送门

4.非线性规划

目标函数或者存在约束条件函数是决策变量的非线性函数的最优化问题。

传送门

5.多目标规划

研究多于一个的目标函数在给定区域上的最优化。

把求一个单目标,在此单目标最优的情况下将其作为约束条件再求另外一个目标。

传送门

6.动态规划

运筹学的一个分支。

求解决策过程最优化的过程。

传送门

二. 层次分析法

是一种将定性和定量相结合的,系统化的,层次化的分析方法,主要有机理分析法和统计分析法。

传送门

三.主成分分析

指标之间的相关性比较高,不利于建立指标遵循的独立性原则,指标之间应该互相独立,彼此之间不存在联系。

传送门。

资源分配问题模型及其解法研究一、引言在现实生活中,许多资源需要进行分配。

例如,工厂的生产设备、财务部门的资金、医院的医疗设备等,这些资源的分配需要考虑效率和公平性等方面的问题。

资源分配问题是运筹学的重要问题之一,本文将介绍资源分配问题模型及其解法的研究进展。

二、资源分配问题模型资源分配问题的模型有很多,常见的有线性规划模型、整数规划模型、非线性规划模型、多目标规划模型等。

这里重点介绍几种经典的模型。

1. 线性规划模型线性规划模型是一种通过线性关系描述决策变量间关系的数学模型。

常见的线性规划模型有最大化模型和最小化模型。

对于资源分配问题,最常见的是最大化模型,即在满足限制条件的前提下,尽可能多地利用资源、提高效率。

例如,某工厂有3台机器和5个生产任务,每个任务需要用到不同的机器和不同的时间,需要求出如何分配才能使生产任务得到最大化的利用。

2. 整数规划模型整数规划模型是一种在线性规划基础上,增加了决策变量取整限制的模型。

对于资源分配问题,往往需要考虑资源的数量是有限的,此时整数规划模型更加适用。

例如,某医院有6台心电图仪和10个病人需要检查,每个病人需要用到一台仪器,需要求出如何分配才能最大化利用仪器且不超过仪器的数量限制。

3. 非线性规划模型非线性规划模型是一种描述决策变量与目标函数之间的非线性关系的数学模型,它往往更适用于实际问题。

例如,某企业要对产品进行生产和销售,需要考虑到不同市场的需求量,销售价格及生产成本等因素的影响,这种多因素多目标的情况可以用非线性规划模型进行求解。

三、解法研究资源分配问题的解法也非常丰富,下面介绍一些常见的解法。

1. 单纯形法单纯形法是一种常见的线性规划问题求解方法,它是通过不断地在解空间内移动求解目标的角度,并调整决策变量的值来达到极值的目的。

2. 整数规划分支定界法整数规划问题一般不能用单纯形法来求解,因为整数规划问题的解不一定是整数,而单纯形法的进退原则只考虑当前决策变量是否成为最优变量,而不考虑它的整数性。

运筹学中关于规划问题的常用解决方法运筹学是一门研究如何在有限资源下做出最优决策的学科。

在运筹学中,规划问题是一类常见的问题,它涉及到如何合理分配资源以达到特定的目标。

本文将介绍运筹学中关于规划问题的常用解决方法。

首先,线性规划是解决规划问题最常用的方法之一。

线性规划的目标是在一组线性约束条件下,找到使目标函数最大或最小的变量值。

线性规划的数学模型可以表示为:max/min Z = c₁x₁ + c₂x₂ + ... + cₙxₙsubject to:a₁₁x₁ + a₁₂x₂ + ... + a₁ₙxₙ ≤ b₁a₂₁x₁ + a₂₂x₂ + ... + a₂ₙxₙ ≤ b₂...aₙ₁x₁ + aₙ₂x₂ + ... + aₙₙxₙ ≤ bₙx₁, x₂, ..., xₙ ≥ 0其中,Z是要优化的目标函数,c₁, c₂, ..., cₙ是目标函数的系数,a₁₁,a₁₂, ..., aₙₙ是约束条件的系数,b₁, b₂, ..., bₙ是约束条件的常数,x₁, x₂, ..., xₙ是决策变量。

其次,整数规划是线性规划的一种扩展形式,它要求决策变量必须取整数值。

整数规划在实际问题中具有广泛的应用,例如生产调度、物流配送等。

整数规划的求解方法包括分支定界法、割平面法等。

分支定界法通过将整数规划问题划分成一系列子问题,并逐步求解,最终得到最优解。

割平面法则通过添加额外的线性约束条件来逐步逼近最优解。

除了线性规划和整数规划,规划问题还可以通过动态规划方法求解。

动态规划是一种将问题分解成子问题并逐步求解的方法。

它适用于具有重叠子问题和最优子结构性质的问题。

动态规划的核心思想是通过存储中间结果来避免重复计算,从而提高计算效率。

动态规划在求解最短路径、背包问题等方面具有广泛的应用。

此外,启发式算法是一类基于经验和直觉的求解方法,它通过不断搜索和优化来寻找问题的近似最优解。

启发式算法常用于求解复杂的规划问题,如旅行商问题、车辆路径问题等。

数学建模模型常用的四大模型及对应算法原理总结四大模型对应算法原理及案例使用教程:一、优化模型线性规划线性回归是利用数理统计中回归分析,来确定两种或两种以上变量间相互依赖的定量关系的一种统计分析方法,在线性回归分析中,只包括一个自变量和一个因变量,且二者的关系可用一条直线近似表示,这种回归分析称为一元线性回归分析。

如果回归分析中包括两个或两个以上的自变量,且因变量和自变量之间是线性关系,则称为多元线性回归分析。

案例实操非线性规划如果目标函数或者约束条件中至少有一个是非线性函数时的最优化问题叫非线性规划问题,是求解目标函数或约束条件中有一个或几个非线性函数的最优化问题的方法。

建立非线性规划模型首先要选定适当的目标变量和决策变量,并建立起目标变量与决策变量之间的函数关系,即目标函数。

然后将各种限制条件加以抽象,得出决策变量应满足的一些等式或不等式,即约束条件。

整数规划整数规划分为两类:一类为纯整数规划,记为PIP,它要求问题中的全部变量都取整数;另一类是混合整数规划,记之为MIP,它的某些变量只能取整数,而其他变量则为连续变量。

整数规划的特殊情况是0-1规划,其变量只取0或者1。

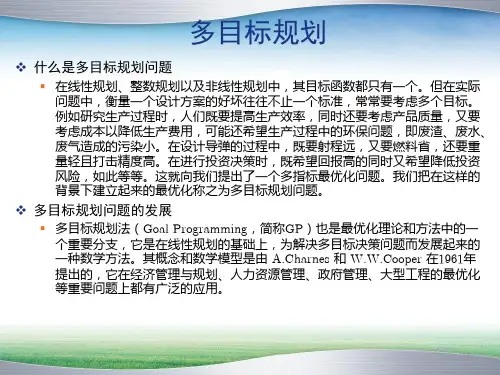

多目标规划求解多目标规划的方法大体上有以下几种:一种是化多为少的方法,即把多目标化为比较容易求解的单目标,如主要目标法、线性加权法、理想点法等;另一种叫分层序列法,即把目标按其重要性给出一个序列,每次都在前一目标最优解集内求下一个目标最优解,直到求出共同的最优解。

目标规划目标规划是一种用来进行含有单目标和多目标的决策分析的数学规划方法,是线性规划的特殊类型。

目标规划的一般模型如下:设xj是目标规划的决策变量,共有m个约束条件是刚性约束,可能是等式约束,也可能是不等式约束。

设有l个柔性目标约束条件,其目标规划约束的偏差为d+, d-。

设有q个优先级别,分别为P1, P2, …, Pq。

在同一个优先级Pk中,有不同的权重,分别记为[插图], [插图](j=1,2, …, l)。

多目标优化模型是一种复杂的问题类型,它涉及到多个相互冲突的目标,需要找到一个在所有目标上达到均衡的解决方案。

解决多目标优化模型通常需要使用特定的算法和技术,以避免传统单目标优化算法的局部最优解问题。

以下是几种常见的解决方案:1. 混合整数规划:混合整数规划是一种常用的多目标优化方法,它通过将问题转化为整数规划问题,使用整数变量来捕捉冲突和不确定性。

这种方法通常使用高级优化算法,如粒子群优化或遗传算法,来找到全局最优解。

2. 妥协函数法:妥协函数法是一种简单而有效的方法,它通过定义一组妥协函数来平衡不同目标之间的关系。

这种方法通常使用简单的数学函数来描述不同目标之间的妥协关系,并使用优化算法来找到最优解。

3. 遗传算法和进化计算:遗传算法和进化计算是多目标优化中的一种常用方法,它们通过模拟自然选择和遗传的过程来搜索解决方案空间。

这种方法通常通过迭代地生成和评估解决方案,并在每一步中保留最佳解决方案,来找到全局最优解。

4. 精英策略和双重优化:精英策略是一种特殊的方法,它保留了一部分最佳解决方案,并使用它们来引导搜索过程。

双重优化方法则同时优化两个或多个目标,并使用一种特定的权重函数来平衡不同目标之间的关系。

5. 模拟退火和粒子群优化:模拟退火和粒子群优化是多目标优化中的高级方法,它们使用概率搜索技术来找到全局最优解。

这些方法通常具有强大的搜索能力和适应性,能够处理大规模和复杂的多目标优化问题。

需要注意的是,每种解决方案都有其优点和局限性,具体选择哪种方法取决于问题的性质和约束条件。

在实践中,可能需要结合使用多种方法,以获得更好的结果。

同时,随着人工智能技术的发展,新的方法和算法也在不断涌现,为多目标优化问题的解决提供了更多的可能性。

数学中的混合整数规划与多目标规划在数学中,混合整数规划和多目标规划是两个重要的优化问题。

本文将介绍这两个问题的基本概念、解决方法以及在实际问题中的应用。

一、混合整数规划混合整数规划是一类在决策问题中常见的优化模型。

它的特点是既包含了整数变量,又包含了连续变量。

混合整数规划可以表示为如下形式的数学模型:$$\min f(x,y)$$$$\text{ s.t. } g(x,y) \leq b$$$$x \in X , y \in Y$$其中,$f(x,y)$是目标函数,$x$是连续变量,$y$是整数变量,$X$和$Y$分别是$x$和$y$的取值范围,$g(x,y) \leq b$是约束条件。

为了解决混合整数规划问题,可以使用各种优化算法,如分枝定界算法、混合整数线性规划算法等。

这些算法通过不断搜索可行解空间,寻找到最优解或近似最优解。

混合整数规划在实际问题中有广泛的应用。

例如,在物流领域中,为了降低运输成本,需要确定不仅仅考虑运输距离,还要考虑仓库位置、车辆配送路径等多个因素的决策变量。

混合整数规划可以帮助解决这类问题,提高效益。

二、多目标规划多目标规划是指在一个决策问题中存在多个决策目标的优化模型。

多目标规划可以表示为如下形式的数学模型:$$\min f(x) = (f_1(x), f_2(x), ..., f_m(x))$$$$\text{ s.t. } g(x) \leq b$$$$x \in X$$其中,$f(x) = (f_1(x), f_2(x), ..., f_m(x))$是多个目标函数构成的向量,$x$是决策变量,$X$是$x$的取值范围,$g(x) \leq b$是约束条件。

多目标规划的解决方法通常包括帕累托最优、加权和法等。

帕累托最优是指在多个目标中无法同时取得更优结果的情况下,通过权衡各个目标之间的重要性,在目标间取得平衡。

加权和法是指通过给不同目标设置不同的权重,将多目标规划问题转化为单目标规划问题来求解。

任务筹划算法模型算法模型是指在进行任务筹划时,通过建立数学或逻辑模型,以解决问题和优化结果的一种方法。

任务筹划是一种重要的决策过程,涉及到资源的分配、时间的安排、工作的分配等。

通过应用算法模型,可以更好地规划任务和优化成果。

本文将介绍几种常用的任务筹划算法模型。

一、线性规划模型(Linear Programming Model)线性规划是一种常用的数学规划方法,可以用于解决任务筹划问题。

线性规划模型的目标是优化一些线性目标函数,同时满足多个线性约束条件。

例如,一个任务筹划问题可以通过线性规划模型来优化资源的利用率,最大化产出。

线性规划模型的优点是计算简单、可靠性高,但是对于复杂的任务筹划问题有局限性,因为它要求目标函数和约束条件都是线性的,而且无法处理不确定性。

二、整数规划模型(Integer Programing Model)整数规划是线性规划的一种扩展,它要求决策变量只能取整数值。

整数规划模型常用于任务筹划中的资源分配问题,即如何将有限的资源分配给不同的任务,以满足任务的需求和限制。

整数规划模型的优点是可以更准确地考虑任务筹划问题的实际情况,但是求解整数规划模型一般较为困难,因为它不再是线性的。

常用的求解整数规划的方法有分枝定界法(Branch and Bound Method)和割平面法(Cutting Plane Method)等。

三、动态规划模型(Dynamic Programming Model)动态规划是一种常用的优化方法,可以用于求解具有重叠子问题和最优子结构性质的问题。

在任务筹划中,动态规划模型通常用于确定最佳的任务顺序和时间分配,以使总体成本最小或总体收益最大。

四、模拟退火算法模型(Simulated Annealing Model)模拟退火算法是一种启发式优化算法,模拟了固体退火过程的特性,通过随机的过程来寻找最优解。

在任务筹划中,模拟退火算法模型可以用来确定任务的排列顺序和时间安排,以最小化总体成本或最大化总体收益。

1 整数规划的MATLAB 求解方法(一) 用MATLAB 求解一般混合整数规划问题由于MATLAB 优化工具箱中并未提供求解纯整数规划和混合整数规划的函数,因而需要自行根据需要和设定相关的算法来实现。

现在有许多用户发布的工具箱可以解决该类问题。

这里我们给出开罗大学的Sherif 和Tawfik 在MATLAB Central 上发布的一个用于求解一般混合整数规划的程序,在此命名为intprog ,在原程序的基础上做了简单的修改,将其选择分枝变量的算法由自然序改造成分枝变量选择原则中的一种,即:选择与整数值相差最大的非整数变量首先进行分枝。

intprog 函数的调用格式如下:[x,fval,exitflag]=intprog(c,A,b,Aeq,beq,lb,ub,M,TolXInteger) 该函数解决的整数规划问题为:⎪⎪⎪⎪⎩⎪⎪⎪⎪⎨⎧∈=≥≤≤=≤=)取整数(M j x n i x ubx lb b x A b Ax t s xc f j i eqeq T ),,2,1(0..min Λ在上述标准问题中,假设x 为n 维设计变量,且问题具有不等式约束1m 个,等式约束2m 个,那么:c 、x 均为n 维列向量,b 为1m 维列向量,eq b 为2m 维列向量,A 为n m ⨯1维矩阵,eq A 为n m ⨯2维矩阵。

在该函数中,输入参数有c,A,b,A eq ,b eq ,lb,ub,M 和TolXInteger 。

其中c 为目标函数所对应设计变量的系数,A 为不等式约束条件方程组构成的系数矩阵,b 为不等式约束条件方程组右边的值构成的向量。

Aeq 为等式约束方程组构成的系数矩阵,b eq 为等式约束条件方程组右边的值构成的向量。

lb 和ub 为设计变量对应的上界和下界。

M 为具有整数约束条件限制的设计变量的序号,例如问题中设计变量为621,,,x x x Λ,要求32,x x 和6x 为整数,则M=[2;3;6];若要求全为整数,则M=1:6,或者M=[1;2;3;4;5;6]。

TolXInteger 为判定整数的误差限,即若某数x 和最邻近整数相差小于该误差限,则认为x 即为该整数。

在该函数中,输出参数有x, fval 和exitflag 。

其中x 为整数规划问题的最优解向量,fval 为整数规划问题的目标函数在最优解向量x 处的函数值,exitflag 为函数计算终止时的状态指示变量。

例1 求解整数规划问题:⎪⎪⎪⎩⎪⎪⎪⎨⎧≥≥≤+≥-+= 0,12 1124 124 ..max212212121,且取整数值x x x x x x x t s x x f算法:c=[-1;-1]; A=[-4 2;4 2;0 -2]; b=[-1;11;-1]; lb=[0;0]; M=[1;2]; %均要求为整数变量 Tol=1e-8;%判断是否整数的误差限[x,fval]=linprog(c,A,b,[],[],lb,[])%求解原问题松弛线性规划[x1,fval1]=intprog(c,A,b,[],[],lb,[],M,Tol) %求最优解整数解 结果:x =%松弛线性规划问题的最优解1.50002.5000 fval = -4.0000 x1 =%整数规划的最优解2 1 fval2 = -3.0000(二) 用MATLAB 求解0-1规划问题在MATLAB 优化工具箱中,提供了专门用于求解0-1规划问题的函数bintprog ,其算法基础即为分枝界定法,在MATLAB 中调用bintprog 函数求解0-1规划时,需要遵循MATLAB 中对0-1规划标准性的要求。

0-1规划问题的MATLAB 标准型⎪⎪⎩⎪⎪⎨⎧==≤=1,0..min x b x A bAx t s x c f eq eq T在上述模型中,目标函数f 需要极小化,以及需要满足的约束条件,不等式约束一定要化为形式为“≤”。

假设x 为n 维设计变量,且问题具有不等式约束1m 个,等式约束2m 个,那么:c 、x 均为n 维列向量,b 为1m 维列向量,eq b 为2m 维列向量,A 为n m ⨯1维矩阵,eq A 为n m ⨯2维矩阵。

如果不满足标准型的要求,则需要对原问题进行转化,化为标准型之后才能使用相关函数,标准化的方法和线性规划中的类似。

0-1规划问题的MATLAB 求解函数MATLAB 优化工具箱中求解0-1规划问题的命令为bintprog bintprog 的调用格式x = bintprog(f) x = bintprog(f,A,b) x = bintprog(f,A,b,Aeq,beq) x = bintprog(f,A,b,Aeq,beq,x0) x = bintprog(f,A,b,Aeq,Beq,x0,options) [x,fval] = bintprog(...) [x,fval,exitflag] = bintprog(...) [x,fval,exitflag,output] = bintprog(...)命令详解1)x = bintprog(f)该函数调用格式求解如下形式的0-1规划问题⎩⎨⎧==1,0..min x t s xc f T2)x = bintprog(c,A,b)该函数调用格式求解如下形式的0-1规划问题⎪⎩⎪⎨⎧=≤=1,0..min x b Ax t s x c f T 3)x = bintprog (c,A,b,Aeq,beq)该函数调用格式求解如下形式的0-1规划问题:⎪⎪⎩⎪⎪⎨⎧==≤=1,0..min x b x A bAx t s x c f eq eq T4)x = bintprog (c,A,b,Aeq,beq,x0)该函数调用格式求解如下形式的0-1规划问题⎪⎪⎩⎪⎪⎨⎧==≤=1,0..min x b x A bAx t s x c f eq eq T在前一个调用格式的基础上同时设置求解算法的初始解为x0,如果初始解x0不在0-1规划问题的可行域中,算法将采用默认的初始解 5)x = bintprog (c,A,b,Aeq,beq,x0,options)用options 指定的优化参数进行最小化。

可以使用optimset 来设置这些参数上面的函数调用格式仅设置了最优解这一输出参数,如果需要更多的输出参数,则可以参照下面的调用格式:[x,fval] = bintprog(...)在优化计算结束之时返回整数规划问题在解x 处的目标函数值fval[x,fval,exitflag] = bintprog(...)在优化计算结束之时返回exitflag 值,描述函数计算的退出条件。

[x,fval,exitflag,output] = bintprog(...) 在优化计算结束之时返回结构变量output 例2:求解0-1规划问题()()()⎪⎪⎪⎪⎩⎪⎪⎪⎪⎨⎧========∑∑∑∑==== 21;21 4,3,21 10 21 1 21 1 ..max1111,n ,,j ,n ,,i x ,n ,,j x ,n ,,i x t s x E f ij ni ij n j ij n i nj ijij ΛΛΛΛ),(或⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡=23321622243113212329152226331220E 为了程序的可读性,我们用一维下标来表示设计变量,即用41~x x 表示1411~x x ,用85~x x 表示2421~x x ,用129~x x 表示3431~x x ,用1613~x x 表示4441~x x ,于是约束条件和目标函数分别为:⎪⎪⎪⎪⎪⎪⎩⎪⎪⎪⎪⎪⎪⎨⎧===+++=+++=+++=+++=+++=+++=+++=+++)16,,2,1( 1,0111111111612841511731410621395116151413121110987654321Λi x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x i 1644622521414313212111x E x E x E x E x E x E x E f +++++++=Λ算法:c=[20;12;33;26;22;15;29;23;21;13;31;24;22;16;32;23]; Aeq=[1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0; 0 0 0 0 1 1 1 1 0 0 0 0 0 0 0 0; 0 0 0 0 0 0 0 0 1 1 1 1 0 0 0 0; 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1; 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0;0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0;0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0;0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1;];beq=ones(1,8);[x,fval]=bintprog(c,[],[],Aeq,beq);B=reshape(x,4,4); %由于x是一列元素,为了使结果更加直观,故排成与效率矩阵E相对应的形式B'fval结果:Optimization terminated.ans =0 1 0 00 0 1 01 0 0 00 0 0 1fval =85整数规划的应用——组件配套问题某机械产品需要由三个工厂开工一起生产后组装完成。

每件机械需要4个组件1和3个组件2。

生产这两种组件需要消耗两种原材料A和B。

已知这两种原材料的供应量分别为400kg和600kg。

由于三个工厂的生产条件和拥有设备工艺条件不同,每个工厂生产组件的能力和原材料的消耗也不尽相同,且每个工厂开工一次都是配套生产一定数量的组件1和组件2,其具体的数据如表所示。

表11-2 各工厂生产能力和消耗原材料的数据表现在的最优化问题是,这三个工厂应当如何安排生产,才能使该产品的配套数达到最大?(Ⅰ)组件配套问题的建模设21x x 、和3x 是三个工厂分别开工的次数,将其作为该问题的设计变量。

由于每个工厂开工一次都是配套生产,故每次开工消耗的原材料一定,且生产的组件数也是一定的。

在这个假设的前提之下,我们可以得出该问题的目标函数和约束条件。

因为原材料的总量是有限的,根据工厂的开工次数,可得工厂1将消耗A 材料19x ,工厂2将消耗A 材料26x ,工厂3将消耗A 材料34x ,故有约束条件:400469321≤++x x x同理,对于材料B 的总量约束条件可以表达为:6009107321≤++x x x 然后再来分析三个工厂零件生产的情况,三个工厂生产的组件1的数量分别为2178x x 、和39x ,故组件1的总数为:3211978x x x Q ++= 同理,组件2的总数为:3212596x x x Q ++=下一步是分析目标函数,该问题要求的不是生产的各种组件总数最多,而是要求产品的配套数量最大,即能组成的机械数目最多。