企业管理计算题习题

- 格式:docx

- 大小:54.23 KB

- 文档页数:18

管理会计计算题集1。

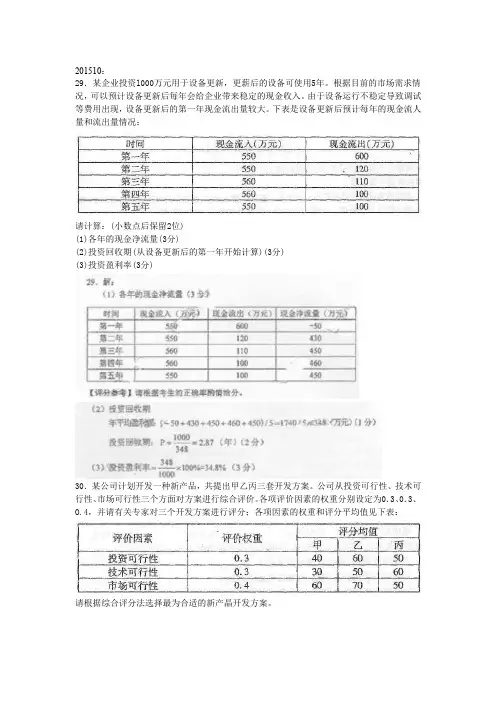

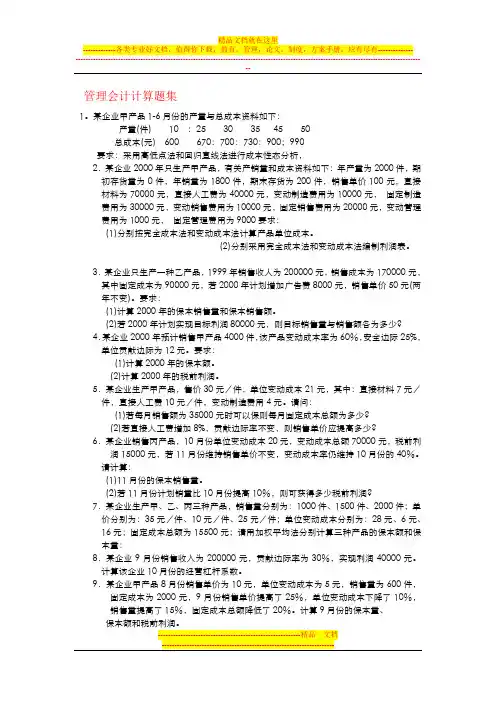

某企业甲产品1-6月份的产量与总成本资料如下:产量(件) 10 :25 30 35 45 50总成本(元) 600 670:700:730:900;990要求:采用高低点法和回归直线法进行成本性态分析,2.某企业2000年只生产甲产品,有关产销量和成本资料如下:年产量为2000件,期初存货量为0件,年销量为1800件,期末存货为200件,销售单价100元,直接材料为70000元,直接人工费为40000元,变动制造费用为10000元,固定制造费用为30000元,变动销售费用为10000元,固定销售费用为20000元,变动管理费用为1000元,固定管理费用为9000要求:(1)分别按完全成本法和变动成本法计算产品单位成本。

(2)分别采用完全成本法和变动成本法编制利润表。

3.某企业只生产一种乙产品,1999年销售收人为200000元,销售成本为170000元,其中固定成本为90000元,若2000年计划增加广告费8000元,销售单价50元(两年不变)。

要求:(1)计算2000年的保本销售量和保本销售额。

(2)若2000年计划实现目标利润80000元,则目标销售量与销售额各为多少?4.某企业2000年预计销售甲产品4000件,该产品变动成本率为60%,安全边际25%,单位贡献边际为12元。

要求:(1)计算2000年的保本额。

(2)计算2000年的税前利润。

5.某企业生产甲产品,售价30元/件,单位变动成本21元,其中:直接材料7元/件,直接人工费10元/件,变动制造费用4元。

请问:(1)若每月销售额为35000元时可以保则每月固定成本总额为多少?(2)若直接人工费增加8%,贡献边际率不变,则销售单价应提高多少?6.某企业销售丙产品,10月份单位变动成本20元,变动成本总额70000元,税前利润15000元,若11月份维持销售单价不变,变动成本率仍维持10月份的40%。

请计算:(1)11月份的保本销售量。

第一部分:等值计算例1:某企业计划从2006年起,连续3年等额从银行取出50万元用于技改,已知这笔钱是2002年1月1日存入银行的,年利润是10%;问:(1)当时企业存入银行至少多少钱?(2)与之等值的2008年年末的终值是多少?例2:利率是10%,为保证第6~9年每年年末取1000元,某人从第2~4年年末连续应等额存款多少?例3:一个项目第1、2年分别投资1000万、500万,第3,4年各收益100万,经营费用分别为40万,其余投资期望在以后6年内回收,问每年应该回收多少资金?(利率为10%)例4:某企业贷款100万投资技术改造,分6年还款,利率为8%;问:(1)等额偿还贷款,则A=?(2)第三年还款中有多少本金,有多少利息?例5:某人从2002年至2004年每年年末存款500万,并计划从2006年至2009年每年年末存款1000元,年利率假设为10%。

问(1)与他所存款等值的2010年的年末值?(2)与之等值的05年年末值以及00年年末值?(3)与之等值的01年至2010年各年年末等额的资金为多少?第二部分:资金利息周期例6:某银行向一项项目工程发放50万元贷款,要求若干年后以60万元偿还,年利率为6%,求偿还年限。

第三部分:投资决策例7:某投资者5年前以200万元价格买入一房产,在过去5年里每年的获得年净收益25万元,现在该房产能以250万元出售。

如果投资者要求的年收益率为20%,此投资是否合算?例题8:书本256页例题10-12(课后自学)第四部分:计息期和支付期不相等时计算当计息期和支付期相等,则按照资金时间价值计算;当不相等时,应先求出实际利率。

例9:某人计划每年年末存1000元,年利率12%,每季度计息一次,连续3年,求存款金额的现值是多少?例10:年利率为12%,每季度计息一次(1)如果每年年末存1000元,连续存6年,求6年后的本利和。

(2)如果每季度末存入1000元,求与之等值的现值是多少?(3)如果每年年初存入500元,连续存10年,求10年后的本利和。

一~四章计算题06-1(决策树法)P9748.(7分)某公司为满足市场对预制构件的需求,拟规划建新厂。

现有建大厂或建小厂两种方案可供选择,建大厂投资费用为600万元,建小厂投资费用为350万元。

预计预制构件厂能运营1006-10(资金时间价值)48.(6分)某投资项目建设期为两年。

企业与银行商定贷款年利率为8%,复利计息。

第1年年初借入500万元,第2年年初借入400万元。

项目采用等额偿还本利和的方式,偿还期为第3年年末至第7年年末。

试问:(1)第2年年末企业借款的本利和为多少?(2)偿还期内每年末偿还额为多少?(计算结果保留两位小数)07-1(盈亏平衡分析、决策法)48.(7分)某预制构件厂设计生产能力为1万件。

已知该企业年固定成本为50万元,单位产品变动成本为180元,每件产品售价300元,单位产品税金为20元。

P55试问:(1)该企业盈亏平衡点产量、销售额和生产能力利用率各为多少?(2)为使该企业年利润达到40万元,年产量应为多少?49.(6分)某地区投资建厂有4个方案可供选择,并有3种自然状态,其损害值如表1,用折衷决策法(α=0.8)选择最优方案。

P101表1 (单位:万元)08-1(资金时间价值、决策树法)48.(7分)某企业将100万元以利率10%存入银行,存期为3年,复利计息。

第4年开始连续5年每年年末等额取出,问每年年末取出金额为多少?(计算结果保留小数点后两位)P48 49.(7分)某企业在不同产量情况下损益值如表所示,试用机会均等决策标准选择最优方案,并用决策树法进行决策。

P9608-10(盈亏平衡分析)48.(6分)某预制板生产厂,已知产品单件变动费用100元,售价220元,该厂年固定费用40万元,产品单件税金20元,试问:P55(1)该厂盈亏平衡点的产量为多少?(2)当生产能力为每年3万件时,年利润为多少?(3)为使该厂年利润达100万元,年产量应为多少?09-1(资金时间价值、期望值决策法)48.(6分)某市拟建一项目,计划3年建成,资金向建设银行贷款,年利率10%(按复利计息),要求第4年末开始分三年等额还本付息。

计算题分析题1、某企业生产某产品的固定成本为600万元,单件可变成本为150元,产品零售价为180元。

试求其盈亏平衡点时产量和目标利润为30万元时的产量。

如果企业产销量达到22万件,该企业的实际利润(或亏损)是多少?答:盈亏平衡点产量=6000000/(180-150)=200000(件)目标利润为30万元时的产量=(6000000+300000)/(180-150)=210000(件)产量为22万件时企业利润=220000×180-(6000000+220000×150)=60(万元)(4分)2、结合所学关于企业核心能力的有关知识,试分析如何培育企业的核心能力?(14分)解答要点:所谓核心能力是一种将知识、技能、资产和运行机制有机结合的企业自组织能力。

它以企业的技术创新能力为核心,通过其与企业的反应能力、生产制造能力、市场营销能力和企业文化等资源或能力的交互作用,最终生成能够使企业保持长期竞争优势的能力。

(4分)培育企业核心能力应从以下方面着手:(1)加强知识、技能的学习与积累。

它包括员工个人知识技能的培育,也包括企业整体素质和各种资源的积累。

(2)不断完善企业技术体系。

技术体系是指由一系列配套的技术专利、技术诀窍、技术装备和技术规范等组成的有机系统。

企业技术系统通常以关键技术为核心,识别、开发和有效利用这些核心技术,并围绕之形成别具一格的技术体系和核心产品,常常能为企业建立竞争优势奠定坚实的基础。

(3)不断提高企业管理水平。

有效的管理是将企业所拥有的资源、能力整合在一起,进而形成核心能力的关键。

(4)加快培育企业信息系统。

由于当今社会科学技术迅猛发展,市场竞争越来越激烈,及时获取有关科学技术和市场变化的信息,并在企业内部迅速传递成为企业正确决策和获得成功的关键,因此,企业信息系统的完善是构成企业核心能力的重要方面。

(2分)(5)培育积极的企业文化。

企业文化是构成企业核心能力的一个重要的无形因素,它如同一柄双刃剑,积极的企业文化对内能够增强员工的归属感、凝聚力,激发员工的工作积极性和创造性,对外则有助于树立企业的良好形象,增加对优秀人才的吸引。

企业管理概论计算题归纳计算题涉及的章节:第十四章:351页净现值的公式,362页资产负债率的公式,负债比率的公式,固定比率的公式,363页流动比率的公式,速动比率的公式,364页流动资产周转次数的公式,存货周转率的公式,平均存货的公式,365页固定资产周转率的公式,总资产周转率的公式。

第十五章:377页的产量成本预测法,378页的两个例题一定要看明白;379页目标成本预测法及例题一定要看明白!(0704计算):某石化技术改造项目计划2年完成,第3年投入生产。

预计投入生产后每年可获利150万元。

假设年利率为5%,试计算该项目投产后3年(含投产当年)的利润现值总和。

(假设贴现率=年利率)答案:(1)P=[150/(1+5%)]+[150/(1+5%)(1+5%)]+[150/(1+5%)(1+5%)(1+5%)]=408.49万元这一步求的是年金现值(2)408.49/[(1+5%)(1+5%)]=370.51万元,这一步求的是利润现值。

P351,第十四章(0704计算):某钢铁企业2002~2005年的生铁产量及成本资料如下表所示,预计2006年产量试运用回归分析法,预测该企业2006年生铁的总成本和单位成本。

根据回归分析法,b=(4*949-18*190)/(4*94-18*18)=7.2a=(190-7.2*18)/4=15.1预测2006年生铁总成本=15.1+7.2*6=58.3百万元预测2006年生铁单位成本=58.3/6=9.72百万元 P379,第十五章(0607计算):某机械制造企业生产A、B两种系列的产品,根据其2006年第三季度15000台A系列产品A1、A2、A3的生产任务,通过计算下表中的X、Y和Z,对该企业下述各月的主生产计划进行补充和完善。

解析:从表中可以看出,一共三个月,每个月分四周进行生产,7、8、9三个月的月计划生产量分别是4000、5000、6000,而每个月中各周各产品的计划量也是已知的,故用本月计划产量减去已知的本月其他周的生产量即是未知数。

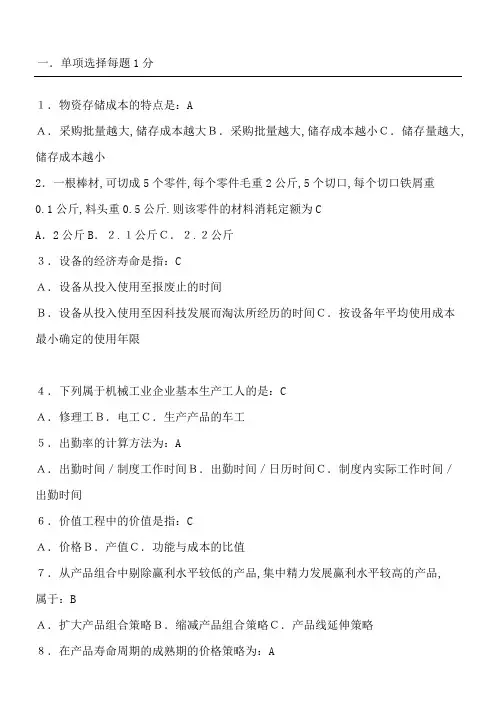

管理数量方法计算题题解习题一 计算题 1.某地区股民生产总值GNP 在1988年~1989年平均每年递增15%,1990年~1992年年平均每年递增12%, 1993年~1997年平均每年递增9%,试计算:(1)该地区国民生产总值这十年间的总发展速度及平均增长速度。

(2)若1997年的国民生产总值为500亿元,,以后每年增长8%,到2000年可达到多少亿元? 解:(1) 总发展速度()()()235115%112%19%285.88%=+++=平均增长速度1111.08%===(2) 2000年GNP ()350018%629.86=+= (亿元) 2解:甲农贸市场蔬菜平均价格 ()75.040.045.00.3275.040.045.00.300.320.6++==++元千克 乙农贸市场蔬菜平均价格()37.580.045.00.32537.580.045.00.300.320.6++==++元千克 经计算可知,乙市场蔬菜平均价格较高,原因是乙市场价格高的蔬菜在销售额中所占比重较大3.某企业360名工人生产某种产品的资料如下表:解:7月份工人平均日产量=111530257835108459055426512373078108904212i ii i i x ff=⨯+⨯+⨯+⨯+⨯+⨯===+++++∑∑8月份工人平均日产量=111518253035724512055906530441830*********i ii i i x ff=⨯+⨯+⨯+⨯+⨯+⨯===+++++∑∑根据计算结果可知:8月份的工人每人平均日产量比7 月份工人每人平均日产量多7件。

其原因是不同日产量水平的工人人数所占比重发生了变化,7月份工人日产量在40件以上的工人人数仅占工人总人数的90421243%360++=,而8月份这部分工人人数占工人总人数的66.67%4试填入表中所缺的数字(要求写出计算过程)解:2001年A 公司计划产值()1900370589941=-+=2001年A 公司计划产值比重94149.51900== 2001年A 公司实际产值94197%912.8=⨯=; 2001年A 公司实际产值比重912.846.4%1968.6==2001年B 公司计划产值190031%589=⨯= 2001年B 公司实际产值589111%653.8=⨯=2001年B 公司实际产值比重653.833.2%1968.6==2000年C 公司实际产值402405.210.8%==-(); 2001年C 公司计划产值比重37019.5%1900==;2001年C 公司实际产值比重40220.4%1968.6== 2001年C 公司计划完成402108.6%370==2000年A 公司实际产值()912.8835.119.3%==+2000年B 公司实际产值1500(835.1405.2)259.7=-+=B 公司2001年比2000年产值增长653.8259.7151.8%259.7-==三家公司产值2001年计划完成程度1968.6103.6%1900==三家公司产值2001年比2000年增长1968.6150031.24%1500-==习题二计算题1. 已知某种球体直径服从()2,xN μσμσ2和未知,某位科学家测量到的一个球体直径的5次记录为: 6.33、6.37、6.36、6.32和 6.37 厘米,试估计 2μσ和值。

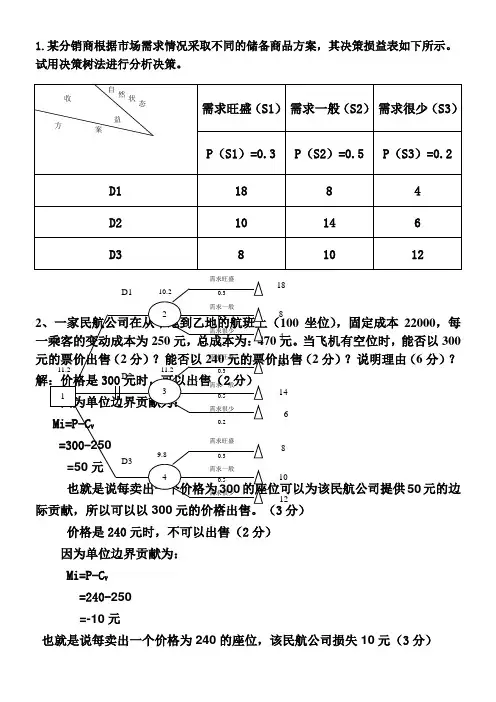

1.某分销商根据市场需求情况采取不同的储备商品方案,其决策损益表如下所示。

试用决策树法进行分析决策。

2100坐位),固定成本22000,每元。

当飞机有空位时,能否以300(2分)?说明理由(6分)? 50元的边3分)价格是240元时,不可以出售(2分) 因为单位边界贡献为: Mi=P-C V =240-250 =-10元也就是说每卖出一个价格为240的座位,该民航公司损失10元(3分)18 84 10 14 68 10123、某项目设计规模10000件/年某种产品,固定成本9000元/年,单位产品可变成本为50元。

预计每件产品销售价格为100元,试求: (1)盈亏平衡时的销售量及销售额;(2)设企业拟定的目标利润为300000元,实现目标利润的销售量为多少? (3)在实现目标利润的状态下,企业的经营安全状态如何? 解:⑴盈亏平衡是的产量(Q 0)及销售收入(R )为:(4分)Q 0=Cv P F - =501009000-=180(单位)R=P Cv F /1-=100/5019000-=18000(元)⑵实现20000元目标利润的销售量为:(3分)Q =Cv P EF -+=5010020009000-+=220(单位)⑶企业的经营安全状态可由经营安全率判断:(3分)r=QQ Q 0-=220180220-=18.1 故企业经营状况处于不太好状态4. 某地书店欲订购新书,新书可能销售量为50、100、150、200本。

每本新书订购价为10元,销售价为15元,剩书处理价为5元。

试建立损益矩阵,并分别用四种非确定性决策发决定书店应订购数量。

(=0.4)5.现拟建一个工程项目,起始时用去投资1000万元,第一年末投资2000万元,第二年末投资1500万元,从第三年起连续八年末获利1200万元。

假设工程项目残值不计,基准贴现率为12%.用净现值法判断该方案是否可行? (P/F, 12%,1)=0.89286,(P/F, 12%,2)=0.79719,(P/A, 12%,8)=4.96764解:①现金流量图(3分)0 1 2 3 4 5 6 7 8 9 10②解题过程(5分)NPV=-1000-2000(P/F, 12%,1)-1500(P/F, 12%,2)+1200(P/A, 12%,8)(P/F, 12%,2)=770.68万元③由于NPV=770.68万元大于零,所以该项目可行. (2分)6.某公司从现在开始连续8年向银行贷款10万元,利率为10%,第8年末一次偿还,问需要还款多少?若银行要求从第8年末开始,连续8年以等额资金还清贷款,问每年需要还多少? 已知:(F/A,10%,7)=9.4872 (F/P,10%,1)=1.1000 (F/P,10%,8)=2.1436 (F/A,10%,8)=11.436 (F/A,10%,9)=13.579 (A/P,10%,8)=0.1874 解:①现金流量图(3分)0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 151、某企业生产某种产品的年固定成本为60000元,单位变动成本为每件1.80元,产品价格为每件3元,假设某方案带来的年产量为100000件,请分析: ①该盈亏平衡点产量是多少?方案是否可取? ②该企业的经营安全率是多少? ③选择该方案时,每年可获利多少?100A=? F=? 12001000 20001500解:①盈亏平衡点产量Q 0=vC P F -=8.1360000-=50000(件)因为Q=100000>Q 0,所以方案可取 ②企业经营安全率L=QQ 0Q -×100%=10000000005100000-×100%=50%③该选择方案,每年获利E=P ×Q -(F +*Q )=100000*3-(60000+100000*1.8)=60000(元) 2、某企业根据市场情况采取不同推销策略,其决策损益表如下所示(收益单位:万元 ):请使用期望值法和决策树法选择最优方案? 解:期望值法:E (d 1)=10*0.3+5*0.5+3*0.2=6.1E (d 2)=6*0.3+8*0.5+4*0.2=6.6 E (d 3)=5*0.3+6*0.5+7*0.2=5.9比较结果d 2作为决策最优方案,此时企业可获得收益6.6万元。

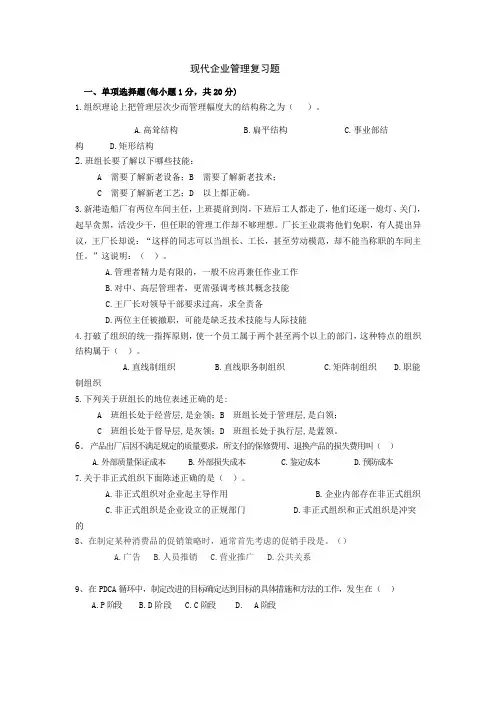

现代企业管理复习题一、单项选择题(每小题1分,共20分)1.组织理论上把管理层次少而管理幅度大的结构称之为()。

A.高耸结构B.扁平结构C.事业部结构 D.矩形结构2.班组长要了解以下哪些技能:A 需要了解新老设备;B 需要了解新老技术;C 需要了解新老工艺;D 以上都正确。

3.新港造船厂有两位车间主任,上班提前到岗,下班后工人都走了,他们还逐一熄灯、关门,起早贪黑,活没少干,但任职的管理工作却不够理想。

厂长王业震将他们免职,有人提出异议,王厂长却说:“这样的同志可以当组长、工长,甚至劳动模范,却不能当称职的车间主任。

”这说明:()。

A.管理者精力是有限的,一般不应再兼任作业工作B.对中、高层管理者,更需强调考核其概念技能C.王厂长对领导干部要求过高,求全责备D.两位主任被撤职,可能是缺乏技术技能与人际技能4.打破了组织的统一指挥原则,使一个员工属于两个甚至两个以上的部门,这种特点的组织结构属于()。

A.直线制组织B.直线职务制组织C.矩阵制组织D.职能制组织5.下列关于班组长的地位表述正确的是:A 班组长处于经营层,是金领;B 班组长处于管理层,是白领;C 班组长处于督导层,是灰领;D 班组长处于执行层,是蓝领。

6.产品出厂后因不满足规定的质量要求,所支付的保修费用、退换产品的损失费用叫()A.外部质量保证成本B.外部损失成本C.鉴定成本D.预防成本7.关于非正式组织下面陈述正确的是()。

A.非正式组织对企业起主导作用B.企业内部存在非正式组织C.非正式组织是企业设立的正规部门D.非正式组织和正式组织是冲突的8、在制定某种消费品的促销策略时,通常首先考虑的促销手段是。

()A.广告B.人员推销C.营业推广D.公共关系9、在PDCA循环中,制定改进的目标确定达到目标的具体措施和方法的工作,发生在()A.P阶段B.D阶段C.C阶段D. A阶段10.“七喜”汽水突出宣传自己不含咖啡因的特点,成为非可乐型饮料的主导者,它采取的是()定位策略。

第三,继续维持老产品,若销路好,今后5年内仍可维持现状,每年可获利80万元,若销路差,每年可获利50万元,根据预测,销路好和不好的概率分别为0.9和0.1。

试用决策树选择最优方案。

练习三1.一企业从事A、B、C、D、E、F六种产品的生产,已知该企业的固定费用为4 000万元,现给出各产品的销售额与边际贡献率,试计算该企业在盈利200万元时的销售规模。

产品销售额边际贡献率(%)A 2 000 45B 2 400 25C 3 000 20D 2 000 55E 3 200 50F 4 000 352. 一企业从事A、B、C、D、E五种产品的生产,已知该企业的固定费用为3 000万元,现给出各产品的销售额与边际贡献率,试计算该企业的盈亏平衡规模。

产品销售额边际贡献率(%)A 1 000 45B 1 200 25C 1 000 55D 1 600 50E 2 000 353.某产品占用固定资金与流动资金总和为500万元,年销售额为1 000万元,销售利润为150万元,假定该行业的标准资金利润率为20%,问该产品属于什么类型?4.一企业生产某产品的固定费用问50万元,单位产品变动费用为5万元,售价为10万元。

试计算该企业利润率为30%时的销售额。

(提示:利润率=利润÷销售额)5.预计今后几年市场对企业某产品的需求扩大的概率为0.6,减少的概率为0.4,现有两个方案:其一是维持现状,销路好时可获利50万元,销路差时获利10万元。

其二是更新改造,需投资20万元,销路好时可获利150万元,销路差时亏损10万元。

问应该选择哪种方案?解:方案1:企业获利的期望值为=50×0.6+10×0.4=34(万元)方案2:企业获利的期望值为=150×0.6+10×0.4-20=66(万元)因此,应选择方案2.6.某企业对产品更新有三个可行方案:第一,上新产品A,需追加投资800万元,经营期5年,若产品销路好,每年可获利润600万元,若销路不好,每年将亏损50万元。

一.单项选择每题1分1.物资存储成本的特点是:AA.采购批量越大,储存成本越大B.采购批量越大,储存成本越小C.储存量越大,储存成本越小2.一根棒材,可切成5个零件,每个零件毛重2公斤,5个切口,每个切口铁屑重0.1公斤,料头重0.5公斤.则该零件的材料消耗定额为CA.2公斤B.2.1公斤C.2.2公斤3.设备的经济寿命是指:CA.设备从投入使用至报废止的时间B.设备从投入使用至因科技发展而淘汰所经历的时间C.按设备年平均使用成本最小确定的使用年限4.下列属于机械工业企业基本生产工人的是:CA.修理工B.电工C.生产产品的车工5.出勤率的计算方法为:AA.出勤时间/制度工作时间B.出勤时间/日历时间C.制度内实际工作时间/出勤时间6.价值工程中的价值是指:CA.价格B.产值C.功能与成本的比值7.从产品组合中剔除赢利水平较低的产品,集中精力发展赢利水平较高的产品,属于:BA.扩大产品组合策略B.缩减产品组合策略C.产品线延伸策略8.在产品寿命周期的成熟期的价格策略为:AA.价格下调B.价格上调C.削价9.直接分销渠道为:BA.有中间商介入B.无中间商介入C.有一个中间商10.评价企业赢利能力的指标为:AA.总资产收益率B.资产负债率C.流动资产周转次数二.多项选择壹每题2分1.公司分为:ABA.股份有限公司B.有限责任公司C.合伙公司D.私人公司2.按生产产品的用途,工业企业可分为:ABA.重工业B.轻工业C.大型企业D.小型企业3.与物资采购批量相关的成本有:ABCDA.采购成本B.订购成本C.储存成本D.缺货成本4.工业企业的组成部分为:ABA.基本生产B.辅助生产C.大量生产D.单件生产5.机械制造工业的基本生产过程包括:ABCA.毛坯生产B.机械加工C.装配D.运输6.工业生产的时间组织形式有:ABCA.顺序移动方式B.平行移动方式C.平行顺序移动方式D.其他移动方式7.固定成本包括:ABCA.设备折旧费B.车间房屋租金C.车间管理人员D.生产工人工资8.原材料消耗定额的内容包括:ABA.产品净重B.工艺性损耗C.非工艺性损耗D.仓储损耗9.限额领材料制度的要点是:ABCA.根据材料消耗定额和计划产量确定领料限额B.建立补料与退料制度C.因工作过失超限额领料要进行经济处罚D.可以随意领料10.抽样检验适合:ABCA.破坏性检验B.产品批量很大C.价值较小的产品D.所有产品11.车间责任废品包括:ABCA.内废B.外废C.料废D.其他废12.工业设备按用途可分为:ABCDA.生产设备B.动力设备C.传导设备D.仪器仪表13.设备按利用状况可分为:ABCDA.实有设备B.已安装设备C.完好设备D.实际使用设备14.设备的三种寿命分别:ABCA.自然寿命B.技术寿命C.经济寿命D.生产寿命15.工业企业的劳动分为:ABCDA.管理人员B.技术人员C.生产工人D.服务人员16.劳动合同应包括的内容有:ABCDA.用人单位的名称、住所和法定代表人B.合同期限C.工作内容和地点D.工作时间和劳动报酬17.社会劳动保险包括:ABCDA.养老保险B.失业保险C.医疗保险D.工伤保险18.工资的计算形式有:ABA.计时工资B.计件工资C.养老金D.退休金19.评价劳动时间利用情况的指标有:ABCDA.出勤率B.出勤时间C.制度工作时间利用率D.加班加点强度20.劳动定额的时间构成包括:ABCDA.作业时间B.布置工作地时间C.休息与生理需要时间D.准备和结束时间21.劳动生产率指标的形式有:ABCDA.工人劳动生产率B.全员劳动生产率C.工日劳动生产率D.工时劳动生产率22.运用价值工程提高产品价值的途径有ABCDA.功能不变,降低成本B.成本不边,功能提高C.成本略有提高,功能大幅度提高D.功能略有降低,成本大幅度降低23.折扣价格策略包括:ABCDA.金额折扣B.数量折扣C.付现折扣D.季节折扣24.销售合同的基本条款包括:ABCDA.当事人名称和住所B.标的物C.数量D.价格25.企业产品成本的内容有:ABCA.直接材料成本B.直接人工成本C.间接费用D.管理费用26.企业筹集资金的种类有:ABA.权益资金B.负债资金C.经营资金D.其他资金27.企业筹集资金的形态可有:ABCA.货币B.实物C.无形资产D.借款28.项目投资决策的方法有:ABCA.投资回收期法B.投资报酬率法C.净现值法D.决策法29.工业企业应缴纳的税金有:ABCDA.增殖税B.城市维护建设税C.企业所得税D.房产税30.企业利润分配的项目有:ABA.提取盈余公积金B.向投资者分配股利C.向员工发奖金D.交税三.计算分析30分1.某工厂某月铸造车间生产合格铸件55吨,在本车间因操作失误造成废品铸件3吨,在机械加工车间发现由于本车间原因造成的废品0.4吨.要求计算铸件综合废品率和铸造车间责任废品率.10分2.某工厂为了测试产品质量,抽检了10件产品,检测出其寿命数据如下千小时:50484951525347505446要求:以95%以上的可靠程度估计全部产品的平均寿命范围.10分3.某工厂现有生产设备50台,全年规定工作250天,每天设备工作15.5小时,每台设备年计划检修时间60小时,A产品加工台时定额为10台时/件.要求确定企业设备生产A产品的生产能力.5分4.某车间生产B产品的每月生产任务为10000件,工人日产量定额为10件,每月平均制度日数为26天,平均出勤率为96%,要求核定需要多少工人.5分一.单项选择每题1分1.基本生产是指:AA.直接加工产品的生产过程B.为产品生产过程服务的生产活动C.主要产品的生产2.贡献毛益就是:AA.销售收入—变动成本B.销售收入—固定资产C.销售收入—变动成本—固定成本3.某零件材料综合利用率为80%,该零件净重为10公斤,则其材料消耗定额为:CA.10公斤B.8公斤C.12.5公斤4.制度工作时间是指:CA.日历时间B.出勤时间C.国家和企业规定应工作的时间5.制度工作时间利用率的计算方法为:BA.制度工作时间/日历工作时间B.制度内实际工作时间/制度工作时间C.出勤时间/制度工作时间6.价值工程的目标是:AA.以最小的成本实现产品要求的功能B.以最大的成本实现最大的功能C.以最小的成本实现最小的功能7.在产品寿命周期的成长期的定价策略应为:AA.价格上调B.价格下调C.削价8.金额折扣是指:AA.对购货达到一定金额时给予的价格折扣B.对构货达到一定数量时给予的价格折扣C.对及时付清货款时给予的价格折扣9.投资项目可行的标准是:AA.净现值大于0B.净现值小于0C.净现值等于010.表示经济效益好的评价指标值为:AA.总资产收益率高B.资产负债率高C.流动资产周转天数多二.多项选择每题2分1.企业的组织形式有:ABCA.个人独资企业B.合伙企业C.公司D.国有企业2.工业企业包括:ABCA.自然资源开采企业B.采掘品和农产品加工企业C.工业品修理企业D.建筑企业3.工业企业的物资包括:ABCDA.原材料B.辅助材料C.外够半成品D.燃料4.工业企业的生产类型可分为:ABCA.大量生产B.成批生产C.单件生产D.连续生产5.下列属于辅助生产的是:ABCA.设备维修B.工具制造C.供电D.生产服务6.工业产品生产过程的空间组织形式有:ABA.工艺专业化形式B.对象专业化形式C.顺序移动方式D.平行移动方式7.在产品生产成本中,变动成本包括:ABCA.直接材料成本B.直接人工成本C.直接燃料动力成本D.设备折旧费8.原材料的消耗包括:ABCA.构成产品净重的消耗B.工艺性损耗C.非工艺性损耗D.丢失9.材料供应定额包括的内容有:ABA.工艺消耗定额B.非工艺损耗C.加工损耗D.其他损耗10.节约材料的途径有:ABCA.改进产品设计B.采用先进工艺C.采用代用材料D.降低质量减少材料用量11.机械产品质量检验的结果分为:ABCA.合格品B.废品C.返修品D.完工品12.质量控制图的三条线为:ABCA.中心线B.控制上限C.控制下限D.公差线13.设备生产能力的决定因素有:ABCA.设备数量B.设备工作时间C.单设备的能力D.产品产量14.设备磨损阶段可分为:ABCA.初期磨损阶段B.正常磨损阶段C.及剧磨损阶段D.停止磨损阶段15.选择设备应考虑的因素为:ABCDA.适应性B.能源和材料消耗C.可靠性D.投资回收期16.生产工人可分为:ABA.基本生产工人B.辅助生产工人C.后勤服务工人D.清洁工17.劳动报酬包括:ABCA.工资B.津贴C.奖金D.失业救济金18.出勤时间包括:ABCA.停工时间B.非生产时间C.制度内实际工作时间D.缺勤时间19.劳动定额的表现形式有:BCA.生产定额B.产量定额C.工时定额D.工作定额20.劳动生产率的表现形式有:ABA.单位时间内生产产品的数量B.单位产品消耗的劳动量C.产量D.劳动量21.新产品开发的方式有:ABCA.自行研制B.技术引进C.自行研制与技术引进相结合D.其他方式22.技术革新和技术改进的内容有:ABCDA.改进产品设计B.改革工艺和改进操作方法C.改进设备和工艺装备D.节约能源和原材料23.分销渠道的类型有:ABA.直接分销渠道B.间接分销渠道C.综合分销渠道D.其他24.合同违约责任的形式有:ABCDA.继续履行B.补救措施C.赔偿措施D.支付违约金25.工业企业的经营费用包括:ABCA.销售费用B.管理费用C.财务费用D.生产费用26.企业筹集资金的方式有:ABCDA.吸收股东出资B.向银行借款C.留存收益D.租赁27.企业的资产包括:ABCDA.流动资产B.固定资产C.无形资产D.对外长期投资28.选择最优投资方案的标准为:ABCA.净观值最大B.投资回收期最短C.投资报酬率最高D.投资最少29.企业的利润组成为:ABCA.营业利润B.投资收益C.营业外收支净额D.利息30.企业经济效益评价指标包括:ABCA.盈利能力指标B.偿债能力指标C.资金营运能力指标D.产值指标三.计算分析30分1.某工厂现有剩余生产能力2000台时未充分利用.目前生产三种产品的有关数据如下:要求计算分析:利用剩余生产能力应增产哪种产品经济效益较高.5分2.某工厂生产A产品,某月产量为2000件,原材料总消耗量为10000公斤,原材料消耗定额为5.2公斤.要求:1计算原材料单耗;2分析检查原材料消耗定额完成程度;3分析计算由于原材料消耗定额完成好坏对原材料消耗量的影响.7分3.某公司开发了一种新产品,预算每件产品变动成本为200元,预计年销售量可达5000件.要求:1计算该产品的年保本销售量;2预计该产品的年销售利润.8分4.某公司预购置一套设备,现有两种方案:方案一:投资50万元,经营期5年,每年带来净利润20万元;方案二:投资80万元,经营期5年,每年可带来净利润30万元.投资资金利息率为10%.要求分别用投资回收期法,投资报酬率法,净现值法选择最优方案.10。

管理会计汇总计算题1.某企业拟购⼈⼀套设备,有A~B两种型号可供选择,该企业采⽤年限法计提折旧,所得税率为33%,预定投资报酬率为14%,其他有关资料如下:项⽬ A B购置成本200000 150000有效期 5 5预计残值20000 15000预计税前净利40000 30000根据以上资料,采⽤净现值法分析确定企业应选购哪种型号的设备。

(5年,14%的复利现值系数)=o.519(5年,14%的年⾦现值系数)=3.433答案:A型号:税后净利=40000×(1-33%)=26800(元)折旧率=(200000-20000) /5=36000(元)净现值=-200000+(26800+36000)×3.433+20000×0.519=25972.4(元)B型号:税后净利=30000×(1-33%)=20100(元)折旧率=(150000-15000)/5=27000(元)净现值=-150000+(20100+27000)×3.433+15000×0.519=19479.3(元)A型号的净现值⼤于B型号的净现值,所以应选择A型号设备。

2.某公司准备投资上⼀新项⽬,有关资料如下:①该项⽬需固定资产投资共80万元,第⼀年初和第⼆年初各投资40万元。

两年建成投产,投产后⼀年达到正常⽣产能⼒。

②投产前需垫⽀流动资本l0万元。

③固定资产可使⽤5年,按直线法计提折旧,期末残值为8万元。

④该项⽬投产后第⼀年的产品销售收⼊为20万元,以后4年每年为85万元(假定均于当年收到现⾦),第⼀年的经营成本10万元,以后各年为55万元。

⑤企业所得税率为40%。

⑥流动资本于终结点⼀次收回。

要求:计算该项⽬各年净现⾦流量。

答案:固定年资产折旧=(80-8)/5=14.4(万元)NCFo-1=-40(万元)NCF2=-10(万元)NCF3=20-10=10(万元)NCF4—6=(85-55-14.4)×(1-40%)+14.4=23.76(万元)NCF7=(85-55-14.4)×(1-.40%)+14.4+8+10=41.76(万元)3.假定某公司有⼀投资中⼼,今年⼀季度的有关资料如下;销售收⼊150000元营业资产(季初) 70000元营业资产(季末) 90000元营业利润15000元预期最低报酬率14%要求:计算该投资中⼼的销售利润率、资产周转率、投资报酬率与剩余收益。

《现代企业管理》课程习题集西南科技大学成人、网络教育学院版权所有习题【说明】:本课程《现代企业管理》(编号为02022)共有单选题,论述题,计算题,简答题等多种试题类型,其中,本习题集中有[论述题]等试题类型未进入。

一、单选题1.最早、最简单的企业形态是( B )A、合伙制企业ﻩB、个人业主制企业ﻩC、股份制企业ﻩD、三资企业2.以下不属于管理含义的是( D)A 、对事ﻩﻩB、对物ﻩﻩﻩC、对人ﻩﻩﻩD、对实体3.企业组织工作遵循( A)是主体的原则A、职工ﻩﻩB、经理ﻩC、股东ﻩD、工会4.企业早期的一种组织结构形式是( A)A、直线制ﻩﻩB、直线——职能制C、事业部制D、矩阵制5.企业经营思想的中心是( B )A、计划观念ﻩﻩﻩB、市场观念C、竞争观念ﻩD、效益观念6.全面质量管理的目的和指导思想是( A )A、全员性B、科学性C、服务性 D、全面性7. ISO质量保证体系中生产和安装的质量保证模式是指( B )A、ISO9001 ﻩB、ISO9002 C、ISO9003 ﻩD、ISO90048.盈亏平衡分析法的核心是(A)A、盈亏平衡点ﻩB、均衡点C、经济批量D、生产点9.风险决策的概率是(B)A、不确定的ﻩB、确定的C、不一定ﻩﻩD、都不对10.以下不属于不确定决策方法的是(D)A、大中取大法B、小中取大法 C、乐观系数法 D、决策树法11.企业协调的中心是( A )A.人B、物 C、资金ﻩD、财务12.以下不属于3M的是( D )A、资金 B、人员 C、物资ﻩﻩD、管理13.责任属于(A)因素。

A、激励因素B、工作因素C、环境因素ﻩD、保健因素14.西蒙认为管理是( B )A、教育ﻩﻩB、决策C、文化D、协调15.公司制最高权利机构是( B )A、董事会ﻩﻩﻩB、股东大会C、经理D、监事会16.企业责任制度的主体是(C)A、工作制度ﻩﻩB、奖惩制度C、内部经济责任制度ﻩD、承包制度17.现代企业制度的特征不包括( D )A 产权关系明晰ﻩﻩB 政企分开C 管理科学ﻩD 机制呆板18.在厂长(经理)负责制中,企业的法定代表人是( C )A 工会ﻩB工人群众C厂长 D 生产部门管理者19.埃尔顿. 梅奥是人群关系理论的代表人物,他提出了(A)A“霍桑试验”ﻩﻩﻩﻩB需求层次理论C 大批大量生产组织管理(流水生产) ﻩD 双因素理论20.在下列选项中不是按照企业制度和法律责任划分的是( D )A 个人业主制企业ﻩﻩﻩﻩB 合伙制企业C 公司制企业ﻩﻩﻩﻩD 集体企业21.股份有限公司的法律特点是( C )A 公司不得发行股票,股东的出资额以协商确定,并以股份证书认定B公司的股份一般不得任意转让,若需转让,其他股东有优先购买权。

企业管理计算题练习一1某公司A产品所耗用的一种化工原料全年需要量为80000公斤,订购成本每次2000元,该种化工原料的年保管费用为每公斤20元。

请计算:(1)该化工原料的经济订购批量;(2)该原料的年订货次数和存货总成本。

2 某企业为降低产品成本,以产品寿命周期成本为依据,于2008年对A 产品进行价值工程改进工作,该项工作耗用75万元,使A产品单位成本由改进前的1500元,下降为1200元,A产品2003年总产量为5万件。

试计算:(1)全年净节约额。

(2)节约倍数。

(3)节约百分数。

3 甲企业向乙企业购进一大型设备,价款为50万元,商定半年后付款,采用商业汇标结算。

乙方于6月10日开出汇票,并经甲方承兑。

汇票到期为12 月10日。

因乙方急需用款,于7月10日办理贴现。

其贴现天数国150天,贴现率按月息6%计算。

求贴现息和应付贴现票款。

4 某企业计划明年生产甲产品6000 件,预计每件销售单价为120 元。

全年固定成本总额为100000元,单位产品的变动成本为100元。

请问:(1)明年企业生产多少件产品才有利润?(2)按计划产量计算能获利多少?(3)如果采取措施将单位产品的变动成本降低20%,盈亏平衡点产量是多少?要想获得150000元的利润应该生产多少件?5 设某企业销售甲、乙两种产品,甲产品预测销售量为2000件,单价100 元,目标利润为40,000元;乙产品预测销售量为5,000件,单件120元,目标利润80,000 元。

预测全部期间费用为200,000 元,按销售收入大小分摊给甲乙两种产品。

销售税率均为5%.试预测甲、乙两种产品的单位制造(生产)目标成本。

6 某水泥厂原料场每个轮班要装卸原料1000 吨,装卸工的轮班工作量定额规定额规定为20 吨,预计定额定成率为110%,出勤率为90%.试计算该料场每班所需装卸工人数。

7 某成批轮番生产企业,装配车间的生产周期是10天,机械车间的生产周期是20天,毛坯车间的生产周期是30天,毛坯与机械车间之间的保险期是5 天,机械和装配车间之间的保险期是3天,求毛坯、机械、装配车间的提前期。

《现代企业管理》课程习题集西南科技大学成人、网络教育学院版权所有习题【说明】:本课程《现代企业管理》(编号为02022)共有单选题,论述题,计算题,简答题等多种试题类型,其中,本习题集中有[论述题]等试题类型未进入。

一、单选题1.最早、最简单的企业形态是( B )A、合伙制企业B、个人业主制企业C、股份制企业D、三资企业2.以下不属于管理含义的是( D )A 、对事B、对物C、对人D、对实体3.企业组织工作遵循( A )是主体的原则A、职工B、经理C、股东D、工会4.企业早期的一种组织结构形式是( A )A、直线制B、直线——职能制C、事业部制D、矩阵制5.企业经营思想的中心是( B )A、计划观念B、市场观念 C、竞争观念D、效益观念6.全面质量管理的目的和指导思想是( A )A、全员性B、科学性 C、服务性 D、全面性7. ISO质量保证体系中生产和安装的质量保证模式是指( B )A、ISO9001 B、ISO9002 C、ISO9003 D、ISO90048.盈亏平衡分析法的核心是( A )A、盈亏平衡点B、均衡点 C、经济批量D、生产点9.风险决策的概率是( B )A、不确定的B、确定的C、不一定D、都不对10.以下不属于不确定决策方法的是( D )A、大中取大法B、小中取大法C、乐观系数法D、决策树法11.企业协调的中心是( A )A.人B、物 C、资金D、财务12.以下不属于3M的是( D )A、资金B、人员C、物资D、管理13.责任属于( A )因素。

A、激励因素B、工作因素C、环境因素D、保健因素14.西蒙认为管理是( B )A、教育B、决策C、文化D、协调15.公司制最高权利机构是( B )A、董事会B、股东大会C、经理D、监事会16.企业责任制度的主体是( C )A、工作制度B、奖惩制度C、内部经济责任制度D、承包制度17.现代企业制度的特征不包括( D )A 产权关系明晰B 政企分开C 管理科学D 机制呆板18.在厂长(经理)负责制中,企业的法定代表人是( C )A 工会B 工人群众C 厂长D 生产部门管理者19.埃尔顿. 梅奥是人群关系理论的代表人物,他提出了( A )A“霍桑试验” B 需求层次理论C 大批大量生产组织管理(流水生产)D 双因素理论20.在下列选项中不是按照企业制度和法律责任划分的是( D )A 个人业主制企业B 合伙制企业C 公司制企业D 集体企业21.股份有限公司的法律特点是( C )A 公司不得发行股票,股东的出资额以协商确定,并以股份证书认定B 公司的股份一般不得任意转让,若需转让,其他股东有优先购买权。

/ 181.某分销商根据市场需求情况采取不同的储备商品方案,其决策损益表如下所示。

试用决策树法进行分析决策。

2100坐位),固定成本22000,每一乘客的18 8410变动成本为250元,总成本为:470元。

当飞机有空位时,能否以300元的票价出售(2分)?能否以240元的票价出售(2分)?说明理由(6分)?解:价格是300元时,可以出售(2分)因为单位边界贡献为:=300-250=50元也就是说每卖出一个价格为300的座位可以为该民航公司提供50元的边际贡献,所以可以以300元的价格出售。

(3分)价格是240元时,不可以出售(2分)因为单位边界贡献为:=240-25010元2 / 183 / 18也就是说每卖出一个价格为240的座位,该民航公司损失10元(3分)3、某项目设计规模10000件/年某种产品,固定成本9000元/年,单位产品可变成本为50元。

预计每件产品销售价格为100元,试求: (1)盈亏平衡时的销售量及销售额;(2)设企业拟定的目标利润为300000元,实现目标利润的销售量为多少? (3)在实现目标利润的状态下,企业的经营安全状态如何? 解:⑴盈亏平衡是的产量(Q 0)及销售收入(R )为:(4分)Q 0=Cv P F - 501009000-180(单位)P Cv F /1-100/5019000-18000(元)⑵实现20000元目标利润的销售量为:(3分)Q CvP EF -+5010020009000-+220(单位)4 / 18⑶企业的经营安全状态可由经营安全率判断:(3分)QQ Q 0-220180220-18.1故企业经营状况处于不太好状态4. 某地书店欲订购新书,新书可能销售量为50、100、150、200本。

每本新书订购价为10元,销售价为15元,剩书处理价为5元。

试建立损益矩阵,并分别用四种非确5 / 185.现拟建一个工程项目,起始时用去投资1000万元,第一年末投资2000万元,第二年末投资1500万元,从第三年起连续八年末获利1200万元。

假设工程项目残值不计,基准贴现率为12%.用净现值法判断该方案是否可行? (, 12%,1)=0.89286,(, 12%,2)=0.79719,(, 12%,8)=4.96764解:①现金流量图(3分)②解题过程(5分)1000-2000(, 12%,1)-1500(, 12%,2)+1200(, 12%,8)(, 12%,2) =770.68万元120020006 / 18③由于770.68万元大于零,所以该项目可行. (2分)6.某公司从现在开始连续8年向银行贷款10万元,利率为10%,第8年末一次偿还,问需要还款多少?若银行要求从第8年末开始,连续8年以等额资金还清贷款,问每年需要还多少? 已知:(,10%,7)=9.4872 (,10%,1)=1.1000 (,10%,8)=2.1436 (,10%,8)=11.436 (,10%,9)=13.579 (,10%,8)=0.1874 解:①现金流量图(3分)1、某企业生产某种产品的年固定成本为60000元,单位变动成本为每件1.80元,产品价格为每件3元,假设某方案带来的年产量为100000件,请分析: 100()()()()()()125.7951010%,9,AF10F :3方法125.795,10%,1PF10%,8,A F 10F :2方法125.795,10%,8P F 10,10%,1PF 10%,7,A F 10F :1方法8=-====+=7 / 18①该盈亏平衡点产量是多少?方案是否可取? ②该企业的经营安全率是多少? ③选择该方案时,每年可获利多少? 解:①盈亏平衡点产量Q 0v C P F -8.1360000-50000(件)因为100000>Q 0,所以方案可取 ②企业经营安全率QQ 0Q -×10010000000005100000-×10050%③该选择方案,每年获利×Q -(*Q )=100000*3-(60000+100000*1.8)=60000(元)2、某企业根据市场情况采取不同推销策略,其决策损益表如下所示(收益单位:万元 ):请使用期望值法和决策树法选择最优方案?解:期望值法:E(d1)=10*0.3+5*0.5+3*0.2=6.1E(d2)=6*0.3+8*0.5+4*0.2=6.6E(d3)=5*0.3+6*0.5+7*0.2=5.9比较结果d2作为决策最优方案,此时企业可获得收益6.6万元。

9 / 18请根据上述资料作出不同批量选用不同铣床进行加工的决策分析。

解:设X1为普通铣床与万能铣床的成本分界点,X2为万能铣床与数控铣床的成本分界点,X3为普通铣床与数控铣床的成本分界点。

普通铣床的预期成本=44 ………①(2分)万能铣床的预期成本=80+0.6X ………②(2分)万能铣床的预期成本=140+0.4X ………③(2分)由①②解得X1=90件,由②③解得X2=300件,由①③解得X3=160件(2分)当批量小于90件时,选用普通铣床成本较低;当批量在90与300件之间,采用万能铣床成本较低;若批量大于300件,采用数控铣床成本低。

4、假定某公司本年度生产甲、乙、丙三种产品,甲产品、乙产品盈利,丙产品亏损。

已知丙产品年销售量是500件,销售单价是20元,单位变动成本是10元。

假定该公司在丙产品停产后转产丁产品,若其销售单价为40元,单位变动成本是20元。

10 / 18通过市场预测,若丁产品一年内可销售400件,请问:停产丙产品,转产丁产品的方案是否可行?解:丙产品的销售总收入=500*20=10000元丙产品的变动成本总额=500*10=5000元丙产品的编辑贡献总额=10000-5000=5000元(4分)丁产品的销售总收入=400*40=16000元丁产品的变动成本总额=400*20=8000元丁产品的编辑贡献总额=16000-8000=6000元(4分)因为丁产品的边际贡献总额超过丙产品的编辑贡献总额1000(6000-5000),所以转产方案可行。

(2分)5、某公司从现在开始连续5年向银行贷款500万元,利率为10%,第5年末一次偿还,问需要还款多少?若银行要求从第5年末开始,连续5年以等额资金还清贷款,11 / 18问每年需要还多少?(,10%,4)=4.6410, (,10%,5)=6.1051,(,10%,6)=7.7156, (,10%,1)=1.1, (,10%,5)=1.6105(,10%,5)=0.2638解:①现金流量图(2分)=3357.8方法3500(,10%,6)-500=3357.8问题2: 500(,10%,5)(,10%,5)=805.26③结论(2分)若第五年末一次性偿还需要还3357.8万元,若银行要求从第5年末开始,连续5年以等额资金还清贷款,问每年需要还805.26万元1、(本题10分)某行动方案决策表如下,试用乐观系数法(0.4)和后悔值法对该方案进行决策。

12 / 1813 / 182、(本题10分)设某企业全年固定成本为600000元,产品单价为50元。

单位变动成本为30元。

试求:(1)盈亏平衡时的销售量及销售额?(2)设企业拟定的目标利润为260000元,实现目标利润的销售量为多少?(3)在实现目标利润的状态下,企业的经营安全率为多少?14 / 1815 / 182、⑴(件)3000030506000000=-=-+=V C P F E Q 2分 )(150000030000*50*0元===Q P R2分⑵(件)430003050600000260000C -P F E Q V =-+=+= 3分⑶30.0430003000043000Q Q Q r 0=-=-= 3分 3、(本题10分)某公司拟进行项目建设,项目初期投资额为200万元,第二年年初增加投资100万元,第二年年末获利40万元,其后每年年末获利80万元,项目总寿命期为12年,设基准收益率为10%。

问该建设项目是否可以投资? (,10%,1)=1.1000 (,10%,2)=1.2100 (,10%,3)=1.3310(,10%,4)=1.4641 (,10%,5)=1.6105 (,10%,6)=1.7716(,10%,7)=1.9487 (,10%,8)=2.1436 (,10%,9)=2.3579(,10%,10)=2.5937 (,10%,11)=2.8531 (,10%,12)=3.1384(,10%,10)=15.9374(,10%,11)=18.5312 (,10%,12)=21.3843)12%,10,/(*)10%,10,/(*80)2%,10,/(*40)1%,10,/(*100200FPAFFPFPNPV++--=)(40.1481384.31*937.15*80210.11*40100.11*100200万元=+ +--=NPVNPV〉016 / 18∴方案可行(净现值计算7分)(注:这是方法之一,可以使用其他方法计算)4、(本题14分)已知某项目作业构成情况如下表:Array(1)、绘出该项目的箭线式网络图;(2)、利用图上作业法求出各工序的最早开始时间和最迟结束时间;17 / 18(3)、求出该项目的关键路线和完工期。

18 / 18。