2-2风险评估结果汇总表

- 格式:doc

- 大小:75.00 KB

- 文档页数:3

搅拌站安全风险辨识与评估汇总表一、搅拌站安全风险辨识1. 搅拌设备操作风险:在搅拌设备操作过程中,可能存在操作不当、设备故障、材料堵塞等风险。

需要对操作人员进行培训,确保其熟悉设备操作流程和安全操作规程,同时定期检查设备的运行状况,及时维修和更换老化设备。

2. 原材料储存风险:搅拌站需要储存大量的原材料,如水泥、砂子、骨料等,这些原材料可能存在自燃、爆炸、有害气体释放等风险。

需要对原材料进行分类储存,定期检查储存区域的通风设施和防火设备,确保储存环境安全。

3. 电气设备风险:搅拌站使用大量的电气设备,如电动机、开关、电缆等,存在电气触电、设备老化、短路等风险。

需要定期检查电气设备的接地情况、绝缘状况和运行状态,确保设备安全可靠。

4. 交通安全风险:搅拌站通常位于交通繁忙的地区,存在交通事故、车辆堵塞等风险。

需要设置明确的交通指示标志和标线,保持道路畅通,同时对驾驶员进行安全培训,提高其交通安全意识。

5. 环境污染风险:搅拌站的运营可能会产生噪音、粉尘、废水等环境污染。

需要对噪音、粉尘等进行有效控制,使用环保设备和工艺,定期清理和维护设备,确保环境污染物排放符合相关标准。

二、搅拌站安全风险评估1. 风险等级评估:对搅拌站的各项风险进行评估,根据风险的可能性和影响程度进行等级划分,如高风险、中风险、低风险。

评估结果可以帮助搅拌站管理人员确定风险管控的重点和优先级。

2. 风险管控措施:针对搅拌站的各项风险,制定相应的管控措施。

如加强操作人员培训和安全意识教育,定期检查和维护设备,完善储存区域的安全设施,加强交通安全管理,采用环保设备和工艺等。

3. 应急预案:针对可能发生的突发事件,制定相应的应急预案。

如火灾、泄漏、事故等情况下,应明确应急响应流程、责任分工和应急资源,确保能够迅速有效地应对突发事件,减少损失。

4. 定期评估和改进:搅拌站安全风险评估是一个持续的过程,需要定期进行评估和改进。

通过定期的风险评估,及时发现和解决潜在的安全风险,提高搅拌站的安全管理水平。

施工安全风险评估报告目录一、编制依据 (1)1、评估对象目标及范围 (1)1.1 评估对象 (1)1.2 评估范围 (1)2、评估目的 (1)二、工程概况 (1)2.1工程概况 (2)2.2地层岩性 (2)2.3地质构造 (3)2.4地震动参数 (3)2.5.自然地理特征 (4)三、评估过程和评估办法 (5)3.1成立风险评估小组 (5)3.2评估办法 (6)四、公路工程风险评估 (6)4.1总体风险评估 (6)4.2专项风险评估 (7)4.3风险分析 (10)4.4安健环危害因素分析 (12)4.5风险估测 (14)五、活动风险源辨识 (15)5.1活动风险等级划分 (15)5.2风险等级判断 (17)七、风险控制 (18)八、评估结论 (19)一、编制依据(1)《公路桥梁和隧道工程施工安全风险评估指南》(中国交通部【2011.5】)。

(2)《进场公路工程施工图设计文件(全四册)》(3)《进场公路工程施工总说明文件》(4)梅蓄电站业主及监理要求(5)现已提供的设计文件(6)梅蓄电站进场公路工程I标段实施性施工组织设计1、评估对象目标及范围1.1 评估对象评估的对象是XXX公路KXXX~KXXX工程X标段。

1.2 评估范围评估范围为梅蓄电站进场公路KXXX~KXXX所属工程施工阶段的风险评估,包括对安全、工期、环境以及第三方风险进行评估。

风险评估与管理必须本着安全第一的原则,环境、质量、投资、工期等都应服从于安全。

尤其要重视可能导致突发性、灾害性的风险事件。

2、评估目的对XXX公路的可行性、充分性、有效性进行评价,通过对该桥梁施工风险的识别、估计和评价,确定风险等级。

合理使用多种管理方法和技术手段对项目风险实行有效控制,将各类风险降到可接受水平,达到保安全、保护环境、保证建设工期、控制投资、提高效益、实现建设项目的总目标。

二、工程概况2.1工程概况XXXXXX公路工程,全长XX公里进行公路新建。

矿井安全风险评估表(表格一)

矿井名称:采掘工作面:日期:年月日

说明:1.存在国家明文规定的重大隐患,必须立即停产整顿,评估结果为“红色”。

2.存在威胁安全生产的一般隐患,需要停产整改时间超过一个工作日,评估结果为“黄色”。

3.不存在威胁安全生产的一般隐患,可以继续生产,评估结果为“绿色”。

4.评估结束后的检查中再次发现重大隐患或一般隐患,在生产管理中立即变更颜色;评估结果为“黄色”采掘作业地点的一般隐患整改结束后,申请矿井组织验收合格,可以恢复正常生产。

矿井安全风险评估汇总表(表格二)

矿井名称:日期:年月日

公司主要领导签字:矿长签字:。

![审计工作底稿编制日期的常见问题[会计实务优质文档]](https://uimg.taocdn.com/86c78a1be87101f69e31959b.webp)

财会类价值文档精品发布!

审计工作底稿编制日期的常见问题[会计实务优质文档]

审计工作底稿编制时间的填列,是审计中的一个细节。

虽然是小事,却让不少执业人员感到困惑,不知道时间如何填列才是合理。

尤其是在执业质量的检查中,为了日期填列而被扣分未免可惜。

其实,对于日期如何填列,关键是理解了审计工作底稿的整体框架与逻辑,就不会犯日期填列不合理的问题了。

下面我们就把日期填列的注意点以及常见问题作列示与梳理,可供执业人员参考。

初步业务活动阶段

这部分底稿的时间填列顺序可以参照这样的步骤:初步业务活动工作底稿——业务承接或保持评价表——业务约定书——独立性声明书——总体

审计策略——具体审计计划。

比较容易常见的问题是:

1、初步业务活动工作底稿和业务承接或保持评价表的编制时间在业务约定书签订之后。

只有首先编制初步业务活动工作底稿,并对业务是否承接或继续保持进行评价,确定承接业务后才可以签订业务约定书。

2、独立性声明书签署日期晚于审计项目开始的日期。

在确定承接项目并签订审计业务约定书后,即应由项目组全体执业人员签署独立性声明书。

3、总体审计策略的编制日期早于审计业务约定书签署日期,或晚于风险评估程序、进一步审计程序的编制时间。

在签订了业务约定书之后,即应编制总体审计策略,结合了解的被审计单位情况确定应执行的审计策略及重要性水平等等。

在制定了总体审计策略后,方可进行风险评估程序及进一步审计程序。

4、具体审计计划中列示的时间与实际执行时间差异较大。

实务中,应制。

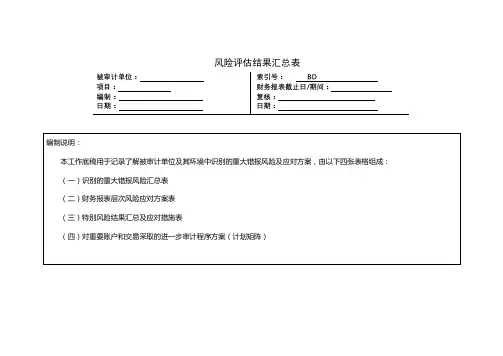

风险评估结果汇总表

一、识别的重大错报风险汇总表

二、财务报表层次风险应对方案表

三、特别风险结果汇总及应对措施表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的

经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制以及注册会计师对此的评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

注:根据账户余额、各类交易和列报选择适用的认定。

网络安全风险评估汇总表1. 概述网络安全风险评估是指对一个网络系统进行全面分析和评估,以确定系统存在的潜在安全威胁和漏洞,并提供相应的风险评估结果。

本文档旨在对已完成的网络安全风险评估进行汇总,以便更好地了解系统的安全状况并采取相应的安全措施。

2. 评估结果2.1 评估对象在本次网络安全风险评估中,评估对象为公司内部的网络系统,包括以下方面:- 网络架构- 系统设备- 数据库- 应用程序- 用户权限管理2.2 风险评估根据评估结果,我们总结了以下风险评估结论:- 针对网络架构存在的风险包括:未加密的数据传输、没有合适的网络隔离、缺乏灾难恢复机制等。

- 在系统设备方面,发现的主要问题是缺乏及时的安全补丁更新和漏洞修复。

- 对于数据库,发现存在弱密码和访问控制不严格的风险。

- 在应用程序方面,存在代码注入和跨站脚本等常见安全漏洞。

- 用户权限管理方面,存在权限过高或过低的问题。

3. 建议措施为了解决以上发现的风险,我们提出了以下建议措施:- 对于网络架构,建议加密敏感数据的传输、加强网络隔离措施,并建立完善的灾难恢复机制。

- 对于系统设备,建议定期更新安全补丁和漏洞修复,并加强设备的访问控制。

- 对于数据库,建议加强密码管理和访问权限的控制。

- 对于应用程序,建议进行安全代码审查和漏洞修复,确保应用程序安全可靠。

- 对于用户权限管理,建议根据实际需要合理分配权限,并定期进行权限审查。

4. 总结网络安全风险评估汇总表对公司网络系统的安全状况进行了详细的评估和总结,同时提出了一系列解决风险的建议措施。

通过采取这些措施,可以有效地提高网络安全性,减少潜在的安全威胁和风险。

以上是本次网络安全风险评估汇总表的内容,请仔细阅读并根据建议措施进行相应的改进和完善。

审计工作底稿编制日期的常见问题集团档案编码:[YTTR-YTPT28-YTNTL98-UYTYNN08]审计工作底稿编制日期的常见问题审计工作底稿编制时间的填列,是审计中的一个细节。

虽然是小事,却让不少执业人员感到困惑,不知道时间如何填列才是合理。

尤其是在执业质量的检查中,为了日期填列而被扣分未免可惜。

其实,对于日期如何填列,关键是理解了审计工作底稿的整体框架与逻辑,就不会犯日期填列不合理的问题了。

下面我们就把日期填列的注意点以及常见问题作列示与梳理,可供执业人员参考。

初步业务活动阶段这部分底稿的时间填列顺序可以参照这样的步骤:初步业务活动工作底稿——业务承接或保持评价表——业务约定书——独立性声明书——总体审计策略——具体审计计划。

比较容易常见的问题是:1、初步业务活动工作底稿和业务承接或保持评价表的编制时间在业务约定书签订之后。

只有首先编制初步业务活动工作底稿,并对业务是否承接或继续保持进行评价,确定承接业务后才可以签订业务约定书。

2、独立性声明书签署日期晚于审计项目开始的日期。

在确定承接项目并签订审计业务约定书后,即应由项目组全体执业人员签署独立性声明书。

3、总体审计策略的编制日期早于审计业务约定书签署日期,或晚于风险评估程序、进一步审计程序的编制时间。

在签订了业务约定书之后,即应编制总体审计策略,结合了解的被审计单位情况确定应执行的审计策略及重要性水平等等。

在制定了总体审计策略后,方可进行风险评估程序及进一步审计程序。

4、具体审计计划中列示的时间与实际执行时间差异较大。

实务中,应制定审计计划后并据此执行审计业务。

这部分底稿的时间填列顺序可以参照这样的步骤:了解被审计单位及其环境——未审财务报表分析——风险评估结果汇总表——控制测试。

比较常见的问题是:1.了解被审计单位及其环境底稿的日期晚于控制测试的时间,或与控制测试的时间一致。

只有先了解被审计单位及其环境,并对了解到的风险进行评估后,方可执行包括控制测试程序在内的进一步审计程序。

专项风险评估 Revised by Jack on December 14,2020专项风险评估一般要求专项风险评估是在总体风险评估基础上,对达到高度风险及以上的路堑高边坡为评估单元,以施工作业活动为评估对象,根据其安全风险特点,进行风险辨识、分析、估测;并针对其中的重大风险源量化评估,划分风险等级,提出风险控制措施。

专项风险评估可分为施工前专项评估和施工过程专项评估。

专项风险评估结论可作为制定、完善高边坡工程专项施工方案的依据。

满足下列条件之一的路堑高边坡,应开展专项风险评估:(1)总体风险等级为Ⅲ级及以上的;(2)总体风险评估中单一指标影响过大的。

专项风险评估的基本程序包括:风险辨识、风险分析、风险估测、风险控制。

具体流程如图4-1所示。

路堑高边坡分部分项工程开工前,应完成施工前专项风险评估,形成专项风险评估报告。

路堑高边坡施工过程中,出现如下情况之一的,应开展施工过程专项风险评估:(1)经论证出现了新的重大风险源;(2)风险源(致险因子)发生了重大变化,如现场揭露地质条件与事前判别的地质条件相差较大、主要施工工艺发生实质性改变、发生生产安全事故或重大险情等情况。

施工过程风险评估报告以报表形式反映,报表中应包含评估指标前后变化对比、现阶段风险评估等级、风险源及防控措施等。

风险辨识风险辨识步骤包括:工程资料的收集整理、施工现场地质条件和环境条件的调查、施工队伍素质和管理制度的调查、施工作业程序分解、施工作业可能发生的风险事故类型分析。

专项风险评估需收集、整理的相关工程资料主要包括:(1)本工程的可行性研究报告、工程地质勘察报告、初步设计文件、施工图设计文件及工程施工组织设计文件等资料;(2)工程区域内的环境条件,包括建筑物、构筑物、埋藏物、管道、缆线、民防设施、铁路、公路、外电架空线路等可能造成风险事故的要素;(3)工程区域内地质、水文、气象等灾害事故资料;(4)同类工程事故资料;(5)其他与风险辨识对象相关的资料。

单壁钢围堰施工LEC风险评估方法

1、LEC评估方法

危险源的危险度通过此法来计算,即把危险源诱发事故的可能性、人员暴露于危险环境中的频繁程度、一旦发生事故可能造成后果的严重程度三种因素的量化值之乘积,作为该危险源的危险度,即:危险度D= L×E×C(L—事故发生的可能性、E—人员暴露于危险环境中的频繁程度、C—一旦发生事故可能造成的后果)。

表-1赋值标准表及危险性等级划分标准

危险性等级划分

L—事故或危险事件发生的可能性

E—暴露于危险环境的频率

C—发生事故或危险事件的可能结果

2、危险因素评估

(1)LEC法风险估测

根据风险分析结果,运用LEC评价法,对施工过程中可能导致事故发生的人的不安全行为及物的不安全状态进行逐一评价,见下表。

表 2 LEC 法风险评估测汇总表

(2)风险等级划分

表 3 LEC评估法结果分级

(3)结果分析

根据上表风险分析,水上承台施工最高风险等级为Ⅴ级,共1项,风险等级为Ⅲ级共6项,其余施工危险等级均处于Ⅱ级以下,风险等级较低,施工过程中需要注意。

项目部根据实际情况加强方案执行力,加强安全防护、安全巡查及安全检查,增加安全投入等措施,确保安全技术交底覆盖率达到100%,防止事故发生。

风险评估结果汇总表

二、财务报表层次风险应对方案表

三、特别风险应对措施及结果汇总表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制及其评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施,即综合性方案或实质性方案。

根据控制测试和实质性程序的结果对本栏内容予以更新。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

注:根据账户余额、各类交易和列报选择适用的认定。