包装物的核算教案

- 格式:doc

- 大小:19.00 KB

- 文档页数:7

包装物的核算教案《包装物的核算》说课稿 [教材分析]《包装物的核算》是会计从业资格考试会计实务必考的一个内容,主要掌握包装物的使用核算,包装物的使用(用途)有四种,本课主要讲两种,即是生产领用与销售领用的核算。

[教学目标]本节课的教学目标是在学生熟悉包装物的概念与核算内容以及设置的会计科目的基础下,理解企业使用包装物按生产领用,销售领用两种不同的用途进行会计处理的核算。

另一方面,在通过教师的讲解,分析与学生练习的过程,可以培养学生对不同题型的分析,解答能力。

[教学重点、难点]:根据教材内容和学生当前掌握的知识水平,本节课的重点是包装物按生产领用,销售领用的核算。

难点是1、在包装物的销售领用,随同产品出售的时候,对包装物单独计价和不单独计价核算的区别处理。

12、发出包装物在计划成本法下,如何编制结转成本差异超支与节约的分录[教法、学法设计]1、演示讲解法:我运用多媒体教室的演示功能将教学内容形象直观的展示并逐点讲解给学生,可以充分调动学生获取知识的能力。

2、分解比较法:通过对本节教材的分解,即前一节课已对本节课运用的账户进行了介绍,对这一节新课就起到承上启下的作用,又通过列举不同情况的业务进和分析、比较,能起到浅化难点的效果 3、练习法:通过学生的练习,引导学生既动手又动脑,在实际操作中去掌握知识、运用知识,培养学生的实际解题能力[教学过程][复习]1、材料成本差异借方;企业入库材料的超支差异贷方:企业入库材料的节约差异,发出材料应负担的成本差异;(超支用蓝字,节约用红字)。

2余额:借方余额表示库存材料的超支差异贷方余额表示库存材料的节约差异提问:1、如何编制结转发出包装物应负担的成本差异额的分录,2、使用包装物的核算,按用途进行处理: ——1)、生产过程领用2)、销售过程领用3)、出租领用4)、出借领用提问:2、对包装物单独计价和不单独计价的核算[引入]:本节课的内容主要解决生产领用与销售发出的核算。

五年级数学下册教案 - 包装的学问 - 北师大版一、教学目标1.了解包装物的作用和重要性;2.能够正确使用包装定义和计算包装物体积;3.了解各种包装物的常用形状和特点;4.通过实例学习如何计算产品的包装成本。

二、课前准备1.准备PPT,包括各种包装物的图片和课程内容;2.准备各种包装物和纸张,让学生进行实际操作;3.准备包装盒的价格和成本计算公式,方便学生课后自习。

三、教学过程1. 导入环节(5分钟)教师简单介绍包装的作用和重要性,让学生初步认识包装物。

2. 新知讲解(20分钟)a. 包装的定义通过PPT展示包装的定义和作用,让学生掌握包装的基本概念。

b. 包装物体积的计算教师带领学生观察各种包装物的形状和特点,分别介绍长方体、正方体和圆柱体的计算方法,让学生能够熟练计算各种包装物的体积。

c. 各种包装物的特点和应用场景通过展示实物和图片,让学生了解各种包装物的常用形状和特点,以及它们在各种应用场景中的使用。

3. 实践操作(30分钟)教师组织学生进行实践操作,让学生在实际中学习计算包装物体积和制作各种包装盒。

a. 计算长方体、正方体和圆柱体的体积教师发放各种包装物和纸张,让学生进行实际操作,通过测量、计算、折叠等方式,完成各种包装物的制作。

b. 制作长方体、正方体和圆柱体的包装盒教师发放各种纸张,带领学生制作长方体、正方体和圆柱体的包装盒,让学生通过实际操作掌握包装盒的基本制作方法。

4. 拓展应用(15分钟)通过实例,让学生了解如何计算产品的包装成本,包括材料成本、人工成本、生产成本等。

5. 总结反思(10分钟)回顾当天课程内容,让学生复述包装的定义、计算包装物体积的公式和制作包装盒的步骤。

同时,引导学生思考包装在生活中的应用和重要性。

四、作业布置1.完成课堂练习;2.回家观察家庭中的各种包装物,总结出它们的特点和应用场景;3.计算一款产品的包装成本,分析成本构成,并撰写体会。

五、教学评价1.学生的课堂表现和实践操作情况;2.作业的完成情况和作业质量;3.学生对包装作用和重要性的理解和认识程度;4.学生对计算包装物体积和制作包装盒的掌握情况;5.学生对包装成本的认识程度。

【导语】每一个物品都需要被包装,不同物品所需的包装方式和包装费用也不同,如何计算物品的包装费用就成为了让许多人头痛的问题。

在这篇文章中,我们将会讲解如何计算物品的包装费用。

【正文】一、包装费用的组成1.包装材料费用不同物品的包装材料不同,常见的包装材料有纸板、纸盒、泡沫、气泡膜等。

需要根据不同的物品选择不同的包装材料,按材料用量计算包装材料的费用。

2.包装劳务费用包装员的劳务费用是一个重要的成本,包装时,包装员需要经过专业的培训和学习,掌握包装技巧。

包装员的工资通常按照时薪计算,如果是批量生产的话,则会按照总费用进行计算。

3.运输费用包装后的物品需要运输到目的地,包装费用中也包含了运输费用。

在计算运输费用时,应该考虑到运输距离、物品数量、车辆大小等因素。

二、如何计算物品的包装费用1.确定包装材料不同物品有不同的包装需要,我们要确定所需的包装材料。

比如,易碎物品需要用到气泡膜、泡沫等包装材料。

根据不同物品的包装需要,选择合适的包装材料。

2.计算包装材料的用量选择好包装材料后,需要计算所需的材料用量。

根据物品的尺寸和重量,计算所需要的包装材料的用量。

3.计算包装劳务费用一般包装员的工资按时薪计算。

需要估算出包装员需要的工作时间,再乘以小时工资,得出包装劳务费用。

4.计算运输费用运输费用是包装费用的重要组成部分。

在计算运输费用时,需要考虑到以下因素:(1)运输距离:运输距离越远,运输费用也就越高。

(2)运输数量:运输的数量越多,单个物品的运输费用也就越低。

(3)车辆性质和大小:不同的车辆性质和大小对运输费用也会有不同的影响。

5.综合计算将以上三个部分的费用合并起来,即可得出物品的包装费用。

三、结语计算物品的包装费用需要结合多个因素进行综合计算。

在进行包装时,应该根据物品的实际需求,选择合适的包装材料,并进行合理的包装,以保障物品的运输安全。

切记,包装费用的节省不等于品质的保障,要根据实际情况综合考虑。

北师大版四年级数学下册《包装》教案作为一名经验丰富的教师,我深知教案的重要性。

下面是我为北师大版四年级数学下册《包装》课题所编写的教案:一、教学内容我打算用这一课时的时间,让学生掌握《包装》这一章节的知识。

这一章节主要介绍了如何用相同面积的纸板包装物体,使表面积最小化。

具体内容包括:理解包装问题的实际意义,掌握包装方法,学会计算表面积,寻找最优包装方案。

二、教学目标1. 理解包装问题的实际意义,能够将所学知识应用到实际生活中。

2. 掌握包装方法,能够用相同面积的纸板包装物体,使表面积最小化。

3. 学会计算表面积,能够准确计算不同包装方案的表面积。

4. 寻找最优包装方案,能够通过比较不同方案的表面积,找出最优包装方案。

三、教学难点与重点在这一章节中,学生需要掌握如何用相同面积的纸板包装物体,使表面积最小化。

这是本节课的重点,也是难点。

我将通过讲解实例,让学生理解包装问题的实际意义,并通过动手实践,引导学生掌握包装方法。

四、教具与学具准备为了让学生更好地理解和掌握包装方法,我准备了一些教具和学具,包括纸板、剪刀、胶水等。

五、教学过程1. 引入:我会通过一个实际生活中的包装问题,引发学生的兴趣,导入新课。

2. 讲解:我会详细讲解包装问题的实际意义,以及如何用相同面积的纸板包装物体,使表面积最小化。

3. 实践:让学生动手实践,尝试用相同面积的纸板包装物体,并计算不同包装方案的表面积。

4. 讨论:引导学生相互交流,比较不同方案的表面积,找出最优包装方案。

六、板书设计我会设计一个简洁明了的板书,包括课题《包装》,以及包装方法的步骤和计算表面积的方法。

七、作业设计1. 请用相同面积的纸板包装一个长方体,使表面积最小化,并计算出最小表面积。

答案:假设长方体的长、宽、高分别为a、b、c,则纸板的面积为2(ab+ac+bc)。

通过计算可以得出,当a=b=c时,表面积最小,最小表面积为6ab。

2. 请用相同面积的纸板包装一个正方体,使表面积最小化,并计算出最小表面积。

包装物的核算教案

《包装物的核算》说课稿 [教材分析]

《包装物的核算》是会计从业资格考试会计实务必考的一个内容,主要掌握包装物的使用核算,包装物的使用(用途)有四种,本课主要讲两种,即是生产领用与销售领用的核算。

[教学目标]

本节课的教学目标是在学生熟悉包装物的概念与核算内容以及设置的会计科目的基础下,理解企业使用包装物按生产领用,销售领用两种不同的用途进行会计处理的核算。

另一方面,在通过教师的讲解,分析与学生练习的过程,可以培养学生对不同题型的分析,解答能力。

[教学重点、难点]:

根据教材内容和学生当前掌握的知识水平,本节课的重点是包装物按生产领用,销售领用的核算。

难点是1、在包装物的销售领用,随同产品出售的时候,对包装物单独计价和不单独计价核算的区别处理。

1

2、发出包装物在计划成本法下,如何编制结转成本差异超支与节约的分录[教法、学法设计]

1、演示讲解法:我运用多媒体教室的演示功能将教

学内容形象直观的展示并逐点讲解给学生,可以充分

调动学生获取知识的能力。

2、分解比较法:通过对本节教材的分解,即前一节

课已对本节课运用的账户进行了介绍,对这一节新课

就起到承上启下的作用,又通过列举不同情况的业务

进和分析、比较,能起到浅化难点的效果 3、练习法:通过学生的练习,引导学生既动手又动

脑,在实际操作中去掌握知识、运用知识,培养学生

的实际解题能力

[教学过程]

[复习]

1、材料成本差异

借方;企业入库材料的超支差异

贷方:企业入库材料的节约差异,发出材料应负担的成本差异;(超支用蓝字,节约用红字)。

2

余额:借方余额表示库存材料的超支差异

贷方余额表示库存材料的节约差异

提问:1、如何编制结转发出包装物应负担的成本差异额的分录,

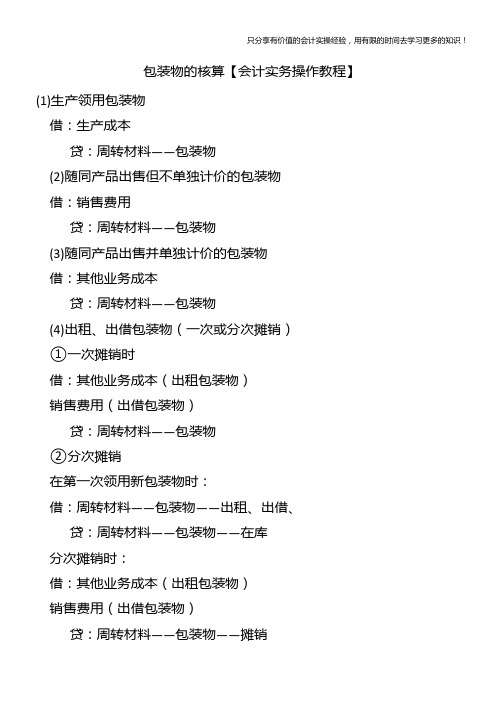

2、使用包装物的核算,按用途进行处理: ——1)、生产过程领用

2)、销售过程领用

3)、出租领用

4)、出借领用

提问:2、对包装物单独计价和不单独计价的核算

[引入]:本节课的内容主要解决生产领用与销售发出的核算。

[新课]:

主要业务的账务处理:

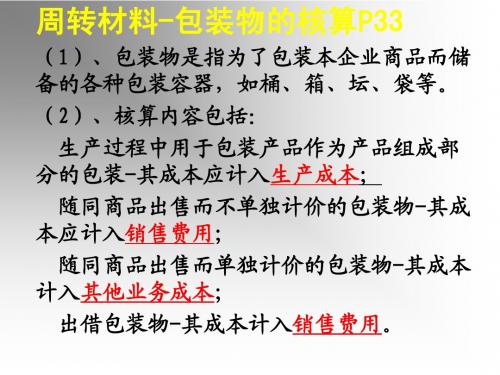

一)、生产过程领用包装物的核算:用于包装产品并作为产品的组成部分的包装物

生产成本:核算产品生产过程中发生的应计入产品成本的各项费用,计算产品的生产成本。

3

借方:归集一定时期内发生的全部生产费用贷方:登记转入“库存商品”账户的实际成本例1:华景公司对包装物采用计划成本核算,1月10日,基本生产车间为了生产产品到仓库领用甲包装物一批。

(作以下情况的分录)

1)、计划成本为8000元,材料成本差异率为1%。

实际成本为9000元。

2)、计划成本为8000元,材料成本差异率为-1% 二)、销售过程领用,随同产品出售且不单独计价的包装物

营业费用(产品销售费用):指企业在销售商品和提供工业性劳务等过程中发生的各项费用以及专设销售机构的各项经费。

具体包括:包装费,运输费,装卸费,保险费,展览费,广告费等。

借方:登记企业所发生的各项营业费用

贷方:登记期末结转当期的营业费用。

一般无余额。

例2:华景公司销售部为了销售A产品领用不单独计价

4

包装物一批,其计划成本为5000元,材料成本差异率为2%

借:营业费用(或产品销售费用) 5100

贷:包装物、 5000

材料成本差异5000×2%=100

练习:若材料成本差异率为-2%时

三)、销售过程领用,随同产品出售而单独计价的包装物其他业务收入:核算企业从事主营业务以外的所取得的收入。

如工业企业出售原材料,出租固定资产、包装物、提供运输服务等。

其他业务支出:损益类账户

借方:反映除主营业务成本以外的其他销售或其他业务所发生的支出,

贷方:反映期末结转“本年利润”的数额

一般无余额

例3:华景公司销售部为了销售A产品领用单独计价包装物一批,其计划成本为5000元材料成本差异率为2%,其销售收入为6000元,已收到并存入银行(不考虑增值

5

税)

1)、取得收入 2)、结转成本

小结:

1、在计划成本计价核算法下:发出材料时,

结转成本差异在贷方:超支为蓝字

节约为红字

2、销售过程领用的,随同产品出售不单独计价的包装物

借记“营业费用”(或“产品销售费用”)账户 4、销售过程领用的单独计价的包装物

借记入“其他业务支出”账户

一)、生产过程领用包装物的核算:用于包装产品并作为产品的组成部分的包装物

(计划成本计价)

借:生产成本

贷:包装物

材料成本差异 (超支是蓝字,节约是红字) (实际成本计价) 借:生产成本

贷:包装物

6

二)、销售过程领用,随同产品出售且不单独计价的包装物

(计划成本计价)

借:营业费用(或产品销售费用)

贷:包装物

材料成本差异 (超支是蓝字,节约是红字)

(实际成本计价)

借:营业费用(或产品销售费用)

贷:包装物

三)、销售过程领用,随同产品出售而单独计价的包装物 1)、出售包装物取得收入时:

借:银行存款

贷:其他业务收入

2)、结转所售包装物成本时:

借:其他业务支出

贷:包装物

材料成本差异 (超支是蓝字,节约是红字) [小结]

7

1、在计划成本计价核算法下:发出材料时,结转成

本差异在贷方,超支为蓝字,节约为红字 2、销售过程领用的,随同产品出售不单独计价的包

装物。

借记“营业费用”(或“产品销售费用”)账户 3、销售过程领用的单独计价的包装物,借记入“其他业务支出”账户

包装物的核算练习:

1、某企业的包装物采用计划成本计价,本月基本生

产车间为包装产品领用包装物一批,计划成本为6000

元,材料成本差异为1%(材料成本差异为-1%时) 2、某企业销售部门领用不单独计价的包装物一批,

其计划成本为5000元,材料成本差异率为2%。

3、某企业销售部门领用并随同产品出售单独计价的

包装物一批,其销售收入为6000元,货款已收到并

存入银行,该批包装物的计划成本为5000元,成本

差异率为–1%

4、本月第一基本生产车间领用包装产品的的包装物

8

一批,计划成本为3000元,材料成本差异率为1% 5、销售部门领用随同产品出售不单独计价的包装物

一批,其计划成本为2000元,材料成本差异率为1% 6、大华公司生产领用包装物一批,价值800元。

7、大华公司销售商品,随同出售的包装物不单独计价,成本为500元。

8、基本生产车间为了生产A产品领用包装物一批,

计划成本为1000元,材料成本差异率为1%(-1%) 9、销售部为销售A产品领用单独计价包装物一批,

其计划成本为3000元,材料成本差异就绪为-2%。

其

销售收入为5000元,已收到并存入银行。

10、租给晨光公司新木箱100个,每个实际成本40

元,收取押金5000元,租金1000元及增值税额170

元。

租用期满,收回木箱90个,退回押金4500元,

对逾期未退的木箱10个,按合同规定没收押金500

元。

9。