2019年企业所得税汇算培训

- 格式:pdf

- 大小:6.86 MB

- 文档页数:32

第 1 部分 判断题题号:QHX026408B 所属课程: 最新企业所得税汇算清缴报表填报解析(整合版) 5. 2018 年企业所得税汇算清缴按照《国家税务总局关于发布<中华人民共和国企业所得税年度纳税申报表(A 类,2017 年版)>的 公告》(国家税务总局公告 2017 年第 54 号)文件填报。

A、 对 B、 错您的答案√ 正确 正确答案:B题号:QHX026409B 所属课程: 最新企业所得税汇算清缴报表填报解析(整合版) 10. 核定征收企业不需要参加企业所得税汇算清缴。

A、 对 B、 错您的答案√ 正确 正确答案:B题号:QHX026410B 所属课程: 最新企业所得税汇算清缴报表填报解析(整合版) 15. 在国家税务总局公告 2018 年第 57 号中,大幅修订的表单有《企业所得税年度纳税申报基础信息表》(A000000)、《资产损失 税前扣除及纳税调整明细表》(A105090)、《企业所得税弥补亏损明细表》(A106000)和《境外分支机构弥补亏损明细表》(A108020)。

A、 对 B、 错您的答案√ 正确 正确答案:A题号:QHX026411B 所属课程: 最新企业所得税汇算清缴报表填报解析(整合版) 4. 《企业所得税年度纳税申报基础信息表》(A000000)和《中华人民共和国企业所得税年度纳税申报表(A 类)》(A100000)是 企业所得税汇算清缴必填表单。

A、 对 B、 错您的答案√ 正确 正确答案:A题号:QHX026412B 所属课程: 最新企业所得税汇算清缴报表填报解析(整合版) 6. 某企业为小型微利企业,2018 年企业所得税汇算清缴填报《企业所得税年度纳税申报基础信息表》(A000000)“主要股东及分 红情况”为必填项目。

A、 对 B、 错您的答案√ 正确 正确答案:B题号:QHX026420B 所属课程: 最新企业所得税汇算清缴报表填报解析(整合版) 4. 《期间费用明细表》归集的 25 个项目与企业日常归集的会计科目可以一一对应。

课后练习一、单选题1.根据企业所得税的相关规定,下列各项属于居民企业的是()。

A.依照中国法律在中国境内成立的合伙企业B.依照中国法律在中国境内成立的有限责任公司C.依照外国法律成立且实际管理机构在中国境外的企业D.依照中国法律在中国境内成立的个人独资企业2.某公司2020年从业人数130人,资产总额2000万元,年度应纳税所得额210万元,则该公司当年应纳企业所得税为()。

A.10.5万元B.52.5万元C.16万元D.42万元3.(2020年注会)某居民企业2019年境内应纳税所得额500万元,其在甲国非独立纳税的分支机构发生亏损600万元,则该分支机构可以无限期向后结转弥补的亏损额为()。

A.0万元B.600万元C.500万元D.100万元4.(2017年注会)下列支出在计算企业所得税纳税所得额时,准予按规定扣除的是()。

A.企业内营业机构之间发生的租金支出B.企业之间发生的管理费支出C.企业之间发生的与生产有关的手续费支出D.企业营业机构之间发生的特许权使用费支出5. 企业发生的下列支出中,可在发生当期直接在企业所得税税前扣除的是()。

A.固定资产改良支出B.租入固定资产的改建支出C.固定资产的日常修理支出D.已足额提取折旧的固定资产的改建支出6.某公司2018年~2019年的会计利润和实际发生公益性捐赠情况如下所示,假设当年无其他纳税调整事项,则该公司2019年应纳税所得额是()万元。

7.甲企业为居民企业2020年度取得产品销售收入4000万元(不含增值税,下同),销售不需要的材料取得收入400万元,分回的投资收益500万元,出租房屋取得租金收入80万元,发生管理费用300万元,其中包括业务招待费50万元。

假设无其他需要纳税调整因素,该企业2019年度所得税前可以扣除管理费用()万元。

A.27.3B.257.3C.30D.2608. (2019注会)在中国境内未设立机构、场所的非居民企业,计算企业所得税应纳税所得额所用的下列方法中,符合税法规定的是()。

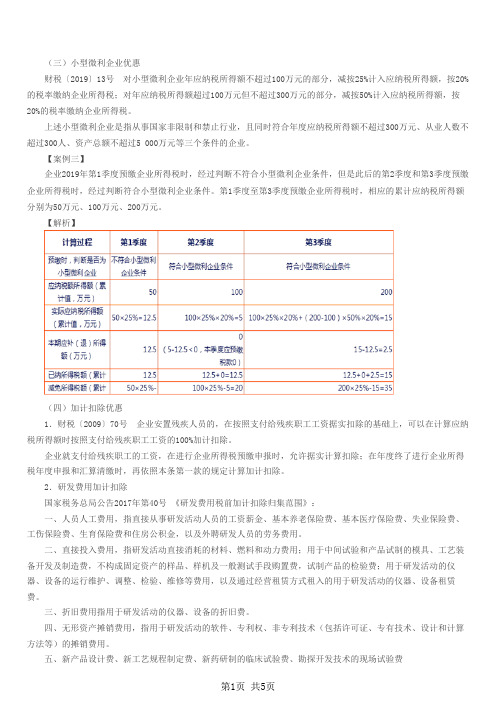

(三)小型微利企业优惠20191310025%20%财税〔〕号对小型微利企业年应纳税所得额不超过万元的部分,减按计入应纳税所得额,按10030050%的税率缴纳企业所得税;对年应纳税所得额超过万元但不超过万元的部分,减按计入应纳税所得额,按20%的税率缴纳企业所得税。

300上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过万元、从业人数不300 5 000超过人、资产总额不超过万元等三个条件的企业。

【案例三】2019123企业年第季度预缴企业所得税时,经过判断不符合小型微利企业条件,但是此后的第季度和第季度预缴13企业所得税时,经过判断符合小型微利企业条件。

第季度至第季度预缴企业所得税时,相应的累计应纳税所得额分别为万元、万元、万元。

50100200【解析】(四)加计扣除优惠200970 企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,可以在计算应纳1.财税〔〕号100%税所得额时按照支付给残疾职工工资的加计扣除。

企业就支付给残疾职工的工资,在进行企业所得税预缴申报时,允许据实计算扣除;在年度终了进行企业所得税年度申报和汇算清缴时,再依照本条第一款的规定计算加计扣除。

2.研发费用加计扣除201740国家税务总局公告年第号 《研发费用税前加计扣除归集范围》:一、人员人工费用,指直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用。

二、直接投入费用,指研发活动直接消耗的材料、燃料和动力费用;用于中间试验和产品试制的模具、工艺装备开发及制造费,不构成固定资产的样品、样机及一般测试手段购置费,试制产品的检验费;用于研发活动的仪器、设备的运行维护、调整、检验、维修等费用,以及通过经营租赁方式租入的用于研发活动的仪器、设备租赁费。

三、折旧费用指用于研发活动的仪器、设备的折旧费。

四、无形资产摊销费用,指用于研发活动的软件、专利权、非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用。

一、企业所得税汇算清缴概述(一)什么是企业所得税汇算清缴《企业所得税法》第五十四条 企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

第五十五条 企业在年度中间终止经营活动的,应当自实际经营终止之日起六十日内,向税务机关办理当期企业所得税汇算清缴。

200979国税发〔〕号纳税人在年度中间发生解散、破产、撤销等终止生产经营情形,需进行企业所得税清算的,应在清算前报告主管税务机关,并自实际经营终止之日起日内进行汇算清缴,结清应缴应退企业所得税款;60【案例一】200850050%25%某企业成立于年,实收资本万元,是由法人股东甲占比,法人股东乙、自然人丙分别占比设立的2019531810 000有限责任公司,截至年月日,企业账面累计亏损额为元。

2019531根据股东会决议,企业准备注销。

股东同意企业提前解散的股东会决议签署日期是年月日,并在当日成立清算组。

则年月日至年月日为经营期未满个月的一个纳税年度,按规定进行经营期企业所得税汇201911201953112201915-563 000算清缴,年月至月企业会计利润总额为元(未经过纳税调整的会计利润。

因此其未分配利润余额借810 0002019112019531方累计达到元),企业应按规定以年月日至年月日这一经营期作为一个纳税年度,进行企业-110 000所得税汇算清缴,假定经过纳税调整,应纳税所得额为元(未弥补亏损),企业不需要缴纳企业所得税。

【解析】5税法规定,清算所得税期间作为一个纳税年度,其应纳税所得额可以弥补以前连续年(纳税年度)的亏损额。

20142018280 0002014假设-年纳税年度,税务确认的可弥补亏损额为元(其中年纳税年度,税务机关确认的可20 00052015-201820191-5以弥补亏损额为元),因此以连续年计税,可以弥补亏损额的纳税年度为年四年和年月纳5税年度,即年内累计可弥补亏损额为:280 000-20 000+110 000=370 000元。

2024年税务师之涉税服务实务题库附答案(典型题)单选题(共40题)1、下列车辆属于消费税征税范围的是()。

A.沙滩车B.雪地车C.高尔夫车D.乘用车【答案】 D2、关于纳税人欠税的税务处理,下列说法错误的是()。

A.抵押权人、质权人可以要求税务机关提供纳税人有关欠税的情况B.欠税金额较大的纳税人在处分其不动产前,应当向税务机关报告C.税务机关可按规定对欠税的纳税人采取强制执行措施D.税务机关清收欠税时税收优先于所有抵押权、质权执行【答案】 D3、下列关于转让金融商品应交增值税的处理,不正确的是()。

A.通过“应交税费——转让金融商品应交增值税”明细科目进行核算B.金融商品转让按规定以盈亏相抵后的余额作为销售额C.金融商品转让按规定以不含税收入作为销售额,不能减除亏损D.转让金融商品当月月末,如产生转让收益,则按应纳税额,借记“投资收益”等科目,贷记“应交税费——转让金融商品应交增值税”科目【答案】 C4、(2017年真题)某公司拖欠 2016年度增值税 42万元,催缴无效,经县税务局局长批准, 2017年 3月,税务机关书面通知其开户银行扣缴所欠税款,这一行政行为属于()。

A.提供纳税担保B.税收保全措施C.强制执行措施D.税务行政协助【答案】 C5、某企业采取折扣销售方式销售商品,已知该商品原价100万元,企业为购货方提供的商业折扣为10%,发出货物时收到银行存款,不考虑增值税的影响,以下账务处理正确的是()。

A.借:银行存款 90 贷:主营业务收入 90B.借:银行存款 100 贷:主营业务收入 100C.借:银行存款 90 财务费用 10 贷:主营业务收入 100D.借:银行存款 100 贷:主营业务收入 90 营业外收入 10【答案】 A6、税务师代理某企业2019年度企业所得税纳税申报事宜,该企业来源于境内所得应纳税所得额为200万元,已预缴税款50万元,来源于境外某国税前所得100万元,境外实纳税款20万元,该企业当年汇算清缴应补(退)的税款为()万元。