[财务_培训]第四章资金成本与资金结构

- 格式:doc

- 大小:68.50 KB

- 文档页数:18

第四章资金成本和资金结构一、考试重点、难点分析(一)资金成本1、资金成本的概念与作用资金成本是指企业筹集和使用资金必须支付各种费用。

资金成本包括筹资费用和用资费用两部分。

资金筹集费用指企业在筹集资金过程中为获取资金而付出的费用;资金占用费指占用资金支付的费用。

资金成本的作用(1)资金成本在筹资决策中的作用主要有:影响企业筹资总额的重点因素;选择资金来源的基本依据;选用筹资方式的参考标准;确定最优资金结构的主要参数。

(2)资金成本在投资决策中的作用主要有:在计算净现值指标时作为折现率;利用内部收益率指标在作为基准收益率。

2、个别资金成本个别资金成本是指各种筹资方式的成本,主要包括债券成本,主要包括债券成本、银行借款成本、优先股成本、普通成本和留存收益成本,前两者可统称为负债资金成本,后三者统称为权益资金成本1)债券成本。

债券成本中的利息在税前支付,具有减税效应,但筹资费用一般较高,其计算公式为:债券成本=年利息* (1 —所得税税率)/债券筹资额* (1 —债券筹资费率)其中,年利息=债券面值X债券票面利息率。

债券筹资额按实际发行价格确定。

(2)银行借款成本。

银行借款成本中的利息也在税前支付,具有减税效应,且借款手续费较低,其计算公式为:银行借款成本=年利息*(1—所得税税率)/筹资总额*(1—借款筹资费率)(3)优先股成本。

优先股筹资作为权益性筹资,它同普通股筹资、留存收益筹资一样不具有减税效应,因此其成本也不作税收扣除。

优先股成本的计算公式为:优先股成本=优先股每年的股利/发行优先股总额*(1—优先股筹资费率)(4)普通股成本。

如果每年股利固定,普通股成本的计算公式为:普通股成本=每年固定股利/普通股金额*(1—普通股筹资费率)如果股利不固定,而是以一个固定的年增长率增加,则普通股成本可依照下式计算:普通股成本=第1年股利/普通股金额*(1—普通股筹资费率)+年增长率其中,普通股金额按发行价计算。

第四章资金成本与资金结构一、单项选择题1.某企业权益和负债资金的比例为6:4,债务平均利率为10%,股东权益资金成本是15%,所得税率为30%,则加权平均资金成本为()。

A.11.8%B.13%C.8.4D.11%【正确答案】 A【答案解析】债务资金成本=10%×(1-30%)=7%,因此加权平均资金成本=7%×4/10+15%×6/10=11.8%。

2.某企业的资金总额中,债券筹集的资金占40%,已知债券筹集的资金在600万元以下时其资金成本为2%,在600万元以上时其资金成本为4%,则在债券筹资方式下企业的筹资总额分界点是()元。

A.1000B.1250C.1500D.1650【正确答案】 C【答案解析】筹资总额分界点=600/40%=1500(万元)3.下列息税前利润的运算式中错误的是()。

A.EBIT=M-aB.息税前利润=利润总额-利息C.EBIT=(p-b)x-aD.息税前利润=净利润+所得税+利息【正确答案】 B【答案解析】 EBIT=M-a=(p-b)x-a,息税前利润也能够用利润总额加上利息费用求得。

利润总额=净利润+所得税。

4.某企业2006年的销售额为1000万元,变动成本700万元,固定经营成本200万元,估量2006年固定成本不变,则2007年的经营杠杆系数为()。

A.2B.3C.4D.无法运算【正确答案】 B【答案解析】 2007年的经营杠杆系数=(1000-700)/(1000-700-200)=35.某企业2006年息税前利润为800万元,固定成本(不含利息)为200万元,估量企业2007年销售量增长10%,则2007年企业的息税前利润会增长()。

A.8%B.10%C.12.5%D.15%【正确答案】 C【答案解析】依照2006年的资料能够运算2007年的经营杠杆系数=边际奉献/息税前利润=(800+200)/800=1.25,依照经营杠杆系数的定义公式可知:息税前利润增长率=经营杠杆系数×销售量增长率=1.25×10%=12.5%。

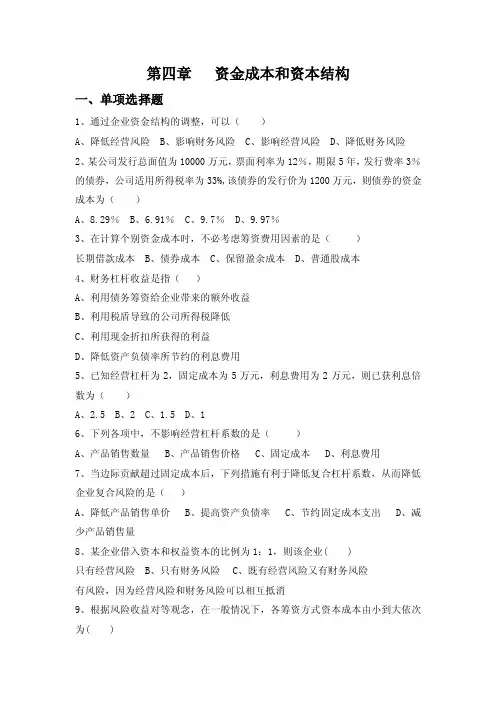

第四章资金成本和资本结构一、单项选择题1、通过企业资金结构的调整,可以()A、降低经营风险B、影响财务风险C、影响经营风险D、降低财务风险2、某公司发行总面值为10000万元,票面利率为12%,期限5年,发行费率3%的债券,公司适用所得税率为33%,该债券的发行价为1200万元,则债券的资金成本为()A、8.29%B、6.91%C、9.7%D、9.97%3、在计算个别资金成本时,不必考虑筹资费用因素的是()长期借款成本 B、债券成本 C、保留盈余成本 D、普通股成本4、财务杠杆收益是指()A、利用债务筹资给企业带来的额外收益B、利用税盾导致的公司所得税降低C、利用现金折扣所获得的利益D、降低资产负债率所节约的利息费用5、已知经营杠杆为2,固定成本为5万元,利息费用为2万元,则已获利息倍数为()A、2.5B、2C、1.5D、16、下列各项中,不影响经营杠杆系数的是()A、产品销售数量B、产品销售价格C、固定成本D、利息费用7、当边际贡献超过固定成本后,下列措施有利于降低复合杠杆系数,从而降低企业复合风险的是()A、降低产品销售单价B、提高资产负债率C、节约固定成本支出D、减少产品销售量8、某企业借入资本和权益资本的比例为1:1,则该企业( )只有经营风险 B、只有财务风险 C、既有经营风险又有财务风险有风险,因为经营风险和财务风险可以相互抵消9、根据风险收益对等观念,在一般情况下,各筹资方式资本成本由小到大依次为( )A、银行借款、企业债券、普通股B、普通股、银行借款、企业债券C、企业债券、银行借款、普通股D、普通股、企业债券、银行借款10、根据企业融资顺序理论,在一般情况下,企业采用各筹资方式先后顺序依次为( )A、银行借款、企业债券、普通股B、普通股、银行借款、企业债券C、企业债券、银行借款、普通股D、普通股、企业债券、银行借款11、在()时,资本成本较低。

A、证券市场流动性不好B、货币需大于供,且企业融资规模大C、通货膨胀水平预期上升D、经营风险和财务风险较小12、()是企业进行资本结构决策的基本依据。

第四章资金成本和资金结构一、单项选择题。

1.资金成本在企业筹资决策中的作用不包括()。

A.是企业选择资金来源的基本依据B.是企业选择筹资方式的参考标准C.作为计算净现值指标的折现率使用D.是确定最优资金结构的主要参数【正确答案】 C【答案解析】资金成本在企业筹资决策中的作用包括:(1)是影响企业筹资总额的重要因素;(2)是企业选择资金来源的基本依据;(3)是企业选用筹资方式的参考标准;(4)是确定最优资金结构的主要参数。

资金成本在企业投资决策中的作用包括:(1)在计算投资评价的净现值指标时,常以资金成本作为折现率;(2)在利用内部收益率指标进行项目可行性评价时,一般以资金成本作为基准收益率。

2.某企业发行5年期债券,债券面值为1000元,票面利率10%,每年付息一次,发行价为1100元,筹资费率3%,所得税税率为30%,则该债券的资金成本是()。

A.9.37%【正确答案】 B【答案解析】债券资金成本=1000×10%×(1-30%)/[1100×(1-3%)]×100%=%3.企业向银行取得借款100万元,年利率5%,期限3年。

每年付息一次,到期还本,所得税税率30%,手续费忽略不计,则该项借款的资金成本为()。

%%【正确答案】 A【答案解析】借款资金成本=[100×5%×(1-30%)/100]×100%=5%×(1-30%)×100%=%4.某公司普通股目前的股价为10元/股,筹资费率为8%,刚刚支付的每股股利为2元,股利固定增长率3%,则该股票的资金成本为()。

【正确答案】 D【答案解析】普通股资金成本=2×(1+3%)/[10×(1-8%)]×100%+3%=%5.某公司普通股目前的股价为10元/股,筹资费率为8%,刚刚支付的每股股利为2元,股利固定增长率3%,则该企业利用留存收益的资金成本为()。

第四章资金成本和资本结构一、单项选择题1.答案:C【解析】1075.3854×(1-4%)=1000×20%×(1-50%)×(P/A,I,4)+1000×(P/S,I%,4)即:1032.37=100×(P/A,I,4)+1000×(P/S,I%,4)利用试误法:当I=9%,100×(P/A,9%,4)+1000×(P/S,9%,4)=100×3.2397+1000×0.7084=1032.37所以: 债券税后资本成本=9%2.答案:A【解析】在不考虑所得税和筹资费的前提下,平价发行债券的税后资本成本=票面利率×(1-所得税税率)=5.36%,由于折价发行债券的税后资本成本大于平价发行债券的税后资本成本,所以,债券的税后资本成本大于5.36%。

3. 答案:D【解析】留存收益成本的计算不必考虑筹资费用,其他个别资本成本的计算都要考虑筹资费用。

4.答案:A【解析】负债筹资的利息在税前计入成本,具有抵税作用,同时若能使全部资本收益率大于借款利率亦能带来杠杆利益,长期借款和债券均有这种属性;优先股只有杠杆效应,没有抵税作用;普通股既无杠杆效应也没有抵税作用。

5.答案:B6.答案:B【解析】留存收益资本成本的计算与普通股相同,但是不考虑筹资费用。

留存收益资本成本=(预计第-期股利/股票发行总额)+股利逐年增长率=[0.6×(1+5%)]/5+5%=17.6%。

7.答案:D8.答案:C【解析】利用比较资金成本法来确定资金结构的决策标准是加权资金成本的高低。

A. 23.97%B. 9.9%C. 18.34%D. 18.67%9.答案: C【解析】股东权益资金成本=11%+1.41×9.2%=23.97%,负债的资金成本=15%×(1-34%)=9.9%,加权平均资金成本=4000/(6000+4000)×9.9%+6000/(6000+4000)×23.97%=18.34%。

第四章资金成本与资金结构一、单项选择题1.某企业权益和负债资金的比例为6:4,债务平均利率为10%,股东权益资金成本是15%,所得税率为30%,则加权平均资金成本为()。

A.11.8%B.13%C.8.4D.11%【正确答案】A【答案解析】债务资金成本=10%×(1-30%)=7%,所以加权平均资金成本=7%×4/10+15%×6/10=11.8%。

2.某企业的资金总额中,债券筹集的资金占40%,已知债券筹集的资金在600万元以下时其资金成本为2%,在600万元以上时其资金成本为4%,则在债券筹资方式下企业的筹资总额分界点是()元。

A.1000B.1250C.1500D.1650【正确答案】C【答案解析】筹资总额分界点=600/40%=1500(万元)3.下列息税前利润的计算式中错误的是()。

A.EBIT=M-aB.息税前利润=利润总额-利息C.EBIT=(p-b)x-aD.息税前利润=净利润+所得税+利息【正确答案】B【答案解析】EBIT=M-a=(p-b)x-a,息税前利润也可以用利润总额加上利息费用求得。

利润总额=净利润+所得税。

4.某企业2006年的销售额为1000万元,变动成本700万元,固定经营成本200万元,预计2006年固定成本不变,则2007年的经营杠杆系数为()。

A.2B.3C.4D.无法计算【正确答案】B【答案解析】2007年的经营杠杆系数=(1000-700)/(1000-700-200)=35.某企业2006年息税前利润为800万元,固定成本(不含利息)为200万元,预计企业2007年销售量增长10%,则2007年企业的息税前利润会增长()。

A.8%B.10%C.12.5%D.15%【正确答案】C【答案解析】根据2006年的资料可以计算2007年的经营杠杆系数=边际贡献/息税前利润=(800+200)/800=1.25,根据经营杠杆系数的定义公式可知:息税前利润增长率=经营杠杆系数×销售量增长率=1.25×10%=12.5%。

6.某企业2007年财务杠杆系数为2,2006年息税前利润为200万元,则2006年的利息费用为()万元。

A.200B.100C.150D.50【正确答案】B【答案解析】2007年财务杠杆系数=息税前利润/(息税前利润-利息)=200/(200-利息)=2,所以利息=200-200/2=100(万元)。

7.在其他条件不变的情况下,既会影响经营杠杆系数也会影响财务杠杆系数的因素包括()。

A.融资租赁租金B.资本结构C.销售量D.利息费用【正确答案】C【答案解析】根据两个杠杆系数的计算公式可以看出:利息费用和融资租赁的租金影响财务杠杆系数但是不会影响经营杠杆系数。

资本结构会影响企业债务资金的多少,进而影响企业的利息费用,它只会影响财务杠杆系数,不会影响经营杠杆系数。

8.下列说法错误的是()。

A.拥有较多流动资产的企业,更多依赖流动负债来筹集资金B.资产适用于抵押贷款的公司举债额较少C.信用评级机构降低企业的信用等级会提高企业的资金成本D.以技术研究开发为主的公司负债往往很少【正确答案】B【答案解析】资产适用于抵押贷款的公司举债额较多。

9.下列关于资本结构理论的说法正确的是()。

A.净营业收益理论认为企业不存在最佳资本结构B.MM理论认为企业不存在最佳资本结构C.MM理论认为企业负债达到100%时的资本结构最优D.净收益理论认为企业不存在最佳资本结构【正确答案】A【答案解析】净收益理论认为当负债比率达到100%时,企业价值将最大,资本结构最优;净营业收益理论认为企业不存在最佳资本结构;MM理论认为,在没有企业和个人所得税的情况下,风险相同企业的价值,其价值不受有无负债及负债程度的影响;但在考虑所得税的情况下,负债越多,企业价值也会越大。

10.资本结构的调整方法中属于存量调整的是()。

A.发行新债B.增发新股偿还债务C.举借新贷款D.发行新股票【正确答案】B【答案解析】发行新债、举借新贷款、发行新股票都属于增量调整。

11.关于每股收益无差别点的决策原则,下列说法错误的是()。

A.对于负债和普通股筹资方式来说,当预计EBIT大于每股利润无差别点的EBIT时,应选择负债筹资B.对于负债和普通股筹资方式来说,当预计EBIT小于每股利润无差别点的EBIT时,应选择普通股筹资C.对于负债和普通股筹资方式来说,当预计EBIT等于每股利润无差别点的EBIT时,两种筹资均可D.对于负债和普通股筹资方式来说,当预计新增的EBIT小于每股利润无差别点的EBIT时,应选择普通股筹资【正确答案】D【答案解析】对于负债和普通股筹资方式来说,当预计EBIT大于每股利润无差别点的EBIT 时,应选择负债筹资,反之,选择普通股筹资;需要注意在进行比较时使用的是预计EBIT 而不是预计新增的EBIT。

二、多项选择题1.企业的加权平均资金成本取决于()。

A.个别资金成本B.各种资金在资金总额中占的比例C.企业固定成本的大小D.企业的经营杠杆【正确答案】AB【答案解析】加权平均资金成本是由个别资金成本和各种长期资金所占的比例这两个因素所决定的。

加权平均资金成本计算公式为:加权平均资金成本=∑(某种资金占总资金的比重×该种资金的成本)。

2.确定边际资金成本的步骤包括()。

A.确定公司最优资本结构B.确定各种筹资方式的资金成本C.计算筹资总额分界点D.计算边际资金成本【正确答案】ABCD【答案解析】计算确定边际资金成本可按如下步骤进行:(1)确定公司最优资本结构。

(2)确定各种筹资方式的资金成本。

(3)计算筹资总额分界点。

(4)计算边际资金成本。

3.下列各项中属于半固定成本的是()。

A.水费B.电话费C.化验员工资D.质检员工资【正确答案】CD【答案解析】半变动成本通常有一个初始量,类似于固定成本,在这个初始量的基础上,随产量的增长而增长,又类似于变动成本,企业的公共事业费,如电费、水费、电话费均属于半变动成本;半固定成本随产量的变化呈阶梯型增长,产量在一定限度内,这种成本不变,当产量增长到一定限度后,这种成本就跳跃到一个新水平,化验员、质量检查人员的工资都属于这类成本。

4.酌量性固定成本属于企业的“经营方针”成本,下列各项中属于酌量性固定成本的是()。

A.长期租赁费B.广告费C.研究开发费D.机器设备折旧费【正确答案】BC【答案解析】酌量性固定成本属于企业的“经营方针”成本,即根据企业经营方针由管理当局确定的一定时期的成本。

广告费、研究开发费、职工培训费等都属于这类成本。

长期租赁费和机器设备折旧费属于约束性固定成本。

5.下列各项中可能影响财务杠杆系数的有()。

A.财务费用B.固定成本C.所得税税率D.边际贡献【正确答案】ABCD【答案解析】财务杠杆系数=息税前利润/[息税前利润-利息-融资租赁租金-优先股股利/(1-所得税税率)],息税前利润=边际贡献-固定成本。

6.财务杠杆系数的计算公式可能是()。

A.普通股每股利润变动率/息税前利润变动率B.普通股每股利润变动率/销售量变动率C.息税前利润/(息税前利润-利息-融资租赁租金)D.息税前利润/(息税前利润-利息)【正确答案】ACD【答案解析】A是按定义确定的计算公式,C是同时存在借款和融资租赁时的简化计算公式,D是不存在融资租赁和优先股时的简化计算公式。

7.在企业息税前利润大于0且其他条件不变的情况下,可以降低企业的复合杠杆系数,进而降低企业复合风险的措施包括()。

A.提高单价B.提高利息率C.降低资产负债率D.降低销量【正确答案】AC【答案解析】提高单价会增加企业的边际贡献,所以会降低复合杠杆系数进而降低复合风险;降低资产负债率会减少企业的负债,减少企业的利息,所以会降低复合杠杆系数进而降低复合风险;提高利息率会增加企业的利息,降低销量会降低企业的边际贡献,所以均会提高复合杠杆系数,因此不符合题意。

8.影响资本结构的因素包括()。

A.企业财务状况B.利率水平的变动趋势C.投资者和管理人员的态度D.贷款人和信用评级机构的影响【正确答案】ABCD【答案解析】影响资本结构的因素包括企业财务状况,企业资产结构,企业产品销售情况,投资者和管理人员的态度,贷款人和信用评级机构的影响,行业因素,所得税税率的高低,利率水平的变动趋势。

9.下列关于资本结构的影响因素说法正确的是()。

A.资产适用于抵押贷款的公司举债较多B.以技术研究开发为主的公司负债往往很少C.所得税税率越高,负债的好处越多D.利率水平的变动趋势不会对企业的资本结构产生影响【正确答案】ABC【答案解析】影响资本结构的因素包括:(1)企业财务状况;(2)企业资产结构(资产适用于抵押贷款的公司举债较多;以技术研究开发为主的公司负债往往很少);(3)企业产品销售情况;(4)投资者和管理人员的态度;(5)贷款人和信用评级机构的影响;(6)行业因素;(7)所得税税率的高低(企业利用负债可以获得减税利益,因此所得税税率越高,负债的好处越多);(8)利率水平的变动趋势(利率水平的变动趋势也会对企业的资本结构产生影响,如果企业财务管理人员认为利息率暂时较低,但不久的将来有可能上升,便会大量发行长期债券,从而在若干年内把利率固定在较低的水平上)。

10.企业最佳资本结构的确定方法包括()。

A.每股利润无差别点法B.因素分析法C.比较资金成本法D.公司价值分析法【正确答案】ACD【答案解析】最佳资本结构的确定方法包括每股利润无差别点法,比较资金成本法,公司价值分析法。

11.最佳资本结构是指在一定条件下()的资本结构。

A.企业价值最大B.净资产值最大C.每股收益最大D.加权平均资金成本最低【正确答案】AD【答案解析】最优资本结构是指在一定条件下使企业加权平均资金成本最低、企业价值最大的资本结构。

12.关于公司价值的内容和测算基础与方法的认识包括()。

A.公司价值等于其未来净收益的现值B.公司价值等于其股票的现行市场价值C.公司价值等于其债券的现行市场价值D.公司价值等于其长期债务和股票的折现价值之和【正确答案】ABD【答案解析】关于公司价值的内容和测算基础与方法,目前主要有三种认识:(1)公司价值等于其未来净收益的折现值;(2)公司价值等于其股票的现行市场价值;(3)公司价值等于其长期债务和股票的折现价值之和。

三、判断题1.如果企业的财务管理人员认为目前的利率较低,未来有可能上升,便会大量发行短期债券。

()【正确答案】错【答案解析】如果企业的财务管理人员认为目前的利率较低,未来有可能上升,便会大量发行长期债券,从而在若干年内把利率固定在较低的水平上。

2.固定成本总额在一定时期和业务量的一定范围内保持不变,而单位变动成本是一直不会发生变化的。