运输成本核算共24页

- 格式:ppt

- 大小:301.50 KB

- 文档页数:12

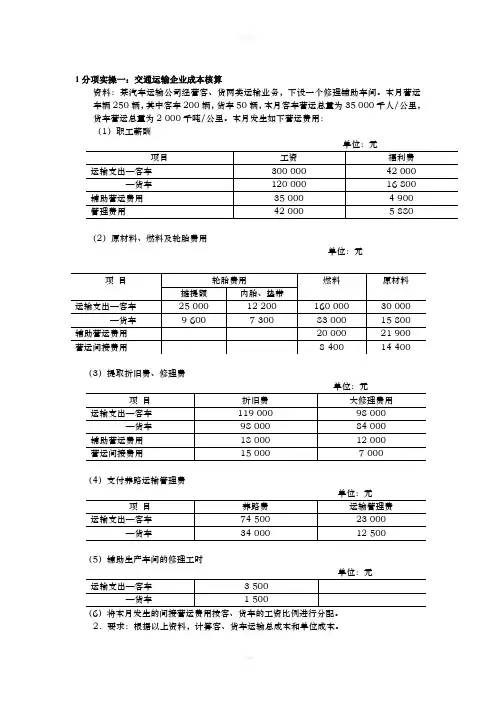

1分项实操一:交通运输企业成本核算资料:某汽车运输公司经营客、货两类运输业务,下设一个修理铺助车间。

本月营运车辆250辆,其中客车200辆,货车50辆,本月客车营运总量为35 000千人/公里,货车营运总量为2 000千吨/公里。

本月发生如下营运费用:(1)职工薪酬(2)原材料、燃料及轮胎费用单位:元(3)提取折旧费、修理费(4)支付养路运输管理费(5)辅助生产车间的修理工时2.要求:根据以上资料,计算客、货车运输总成本和单位成本。

(一)实操预备知识:6.1.1交通运输业的性质和特点现代交通运输业是运用交通运输工具及其设备等劳动工具,从事旅客和货物运输的组织,主要有铁路运输、内河和海洋运输、航空运输、管道运输和公路运输。

这些运输方式各有其技术特征以及由此决定的合理营运范围和生产经营管理上的特殊性,但同为运输行业,又有其共性。

与其他行业相比,其主要特点表现在:1.运输生产过程的流动性。

运输生产的目的是完成被运输对象的位移,其生产过程不是在固定的厂房内进行,而是在运输线路上进行,具有点多、线长、面广的特点。

2.产品的特殊性。

运输企业不能生产出任何脱离运输生产过程而独立存在的“产品”以供销售,其生产成果是一种劳务,即运输企业不生产有形产品,产品生产与消费是在同一过程中进行的。

各种运输方式在生产经营过程上基本相同,因此,本章主要围绕公路运输这一典型经济业务的核算进行阐述。

6.1.2交通运输业成本核算的特点由于交通运输业物质生产的特征,交通运输业成本除了具有一般产品成本的共性以外,还具有自己独特的性质,归纳起来可分为以下几个方面:1.交通运输业的成本计算对象的多样性成本计算对象不是产品,而是旅客和货物的运输项目,或者是以运输线路、运输航次等为成本计算对象。

旅客和货物的位置转移不但与数量(人次、吨)有关,还与距离(公里、海里)有关。

因此采用运送数量与运输距离相结合的人公里(海里),吨公里(海里)和换算吨公里(海里)作为运输成本计算单位。

交通运输业成本的会计核算资料来源:2016年度会计继续教育第一节交通运输企业的生产经营特点交通运输企业:是从事旅客运输和货物运输活动的劳务性企业。

交通运输是在生产流通过程中,对连接社会生产领域和消费领域起重要桥梁作用的。

具体包括:铁路运输、公路运输、水陆运输、航空运输、管道运输以及与之配套的机场、港口、外轮代理、理货等各类企业。

与工业制造及商业企业的生产经营活动相比,交通运输企业的经营活动具有以下特点:(1)交通运输企业的营运过程具有高度的流动性、分散性。

除机场、港口、车站等场地相对固定外,交通运输企业的营运活动范围和空间十分广阔,流动方向分散。

(2)交通运输企业的生产营运方式具有多样性和相互替代性。

按交通运输企业的生产特点不同分为铁路运输、公路运输、水陆运输、航空运输等类型,各种运输方式具有各自不同的优势和特点,但同时彼此之间可以相互替代。

(3)交通运输企业的生产经营过程也是销售过程,生产和销售同时进行。

运输业务完成意味着旅客、货物的运输劳务已提供,企业的销售业务同时宣告完成;运输产品无法储存,无在产品,也无须销售过程,而且取得劳务报酬在前,提供劳务服务在后。

(4)交通运输企业的生产经营过程仅消耗劳动资源。

交通运输企业的营运生产过程不会改变劳动对象的属性和形态,不会产生新的实物形态的物质产品,以旅客、货物为劳动对象,其目的是为了达到空间位置的移动,满足社会生产生活的交换、消费需要;在企业的生产营运过程中发生劳动资源的消耗,如集装箱车辆、轮船、飞机等各种运输设备。

第二节交通运输企业成本核算特点根据交通运输企业的经营特点,交通运输企业成本核算的主要内容和特点包括以下几个方面:(1)成本核算对象多样化交通运输企业的成本核算对象是其运输的各类业务,以及构成各类业务的具体项目,如公路运输企业是以旅客运输和货物运输业务作为核算对象,对公路旅客运输和货物运输进行运输成本的计算;相应地,其成本核算对象既可以是承接运输的各类业务及构成各类业务的具体业务项目,如运输业务、装卸业务、代理业务等,又可以是承担运输任务的各类运输工具及具体运行情况,如客运大巴、远洋货轮、集装箱卡车、运行线路、班次等。

公路运输成本核算方法一、公路运输成本核算的重要性。

1.1 就像居家过日子得盘算着柴米油盐的花费一样,公路运输企业也得清楚成本核算。

这可是企业的命根子啊,关系到能不能赚钱,能不能在这个竞争激烈的市场里站稳脚跟。

如果不算清楚成本,就像盲人骑瞎马,乱闯一通,那迟早得栽跟头。

1.2 成本核算能让企业知道钱都花到哪儿去了。

是在车辆购置和维护上花得多呢,还是在燃油费、过路费这些方面开销大?只有清楚这些,才能有的放矢地进行成本控制。

二、公路运输成本的构成要素。

2.1 车辆相关成本。

首先就是车辆的购置成本。

这就好比是买房子的首付,是一笔不小的开支。

一辆车少则几万,多则几十万上百万,这是公路运输的硬件基础。

车辆的折旧也是个大头。

车开着开着就会变旧,价值就会降低,这部分损耗得算到成本里。

就像人会慢慢变老,青春不再,车辆的折旧是不可避免的。

还有车辆的维修保养费用。

车就像人一样,时不时会生病,需要看医生,换零件。

这维修保养的费用,时多时少,但绝对不能忽视。

2.2 运营成本。

燃油费那是像流水一样,每天都在消耗。

油价起起伏伏,对运输成本影响很大。

这就像天气一样变幻莫测,有时候油价涨得让人肉疼。

过路费也是个不容忽视的部分。

在公路上跑,经过收费站就得交钱,这就像一道道关卡,每过一关就得交一笔费用。

驾驶员的工资也在运营成本里。

驾驶员可是运输的关键人物,他们的辛勤劳动得有相应的报酬,这报酬也是成本的重要组成部分。

2.3 其他成本。

像保险费这种,是为了防范风险的。

就像给车辆穿了一层保护衣,虽然平时感觉不到它的作用,但真遇到事儿的时候就知道它的重要性了。

还有管理费用,包括办公场地租赁、管理人员工资等。

这就像一个大机器的润滑油,虽然不直接参与运输,但缺了它机器就转不顺畅。

三、公路运输成本核算的方法。

3.1 完全成本法。

这种方法就是把所有的成本都一股脑儿地算进去。

不管是直接成本还是间接成本,统统都考虑在内。

就像做一道大杂烩,把所有的食材都放到锅里煮,这样算出来的成本是比较全面的。

运输成本核算及运输费用的计算运输成本核算及运输费用的计算是企业运输管理中非常关键的一环。

正确计算和核算运输成本可以帮助企业评估运输效益、进行战略决策,并控制好企业的运输费用。

下面将结合实例详细介绍运输成本核算及运输费用的计算方法。

首先,我们来了解一下运输成本的主要组成部分。

运输成本主要包括以下几个方面:1.车辆成本。

包括车辆购置成本、车辆折旧费用、车辆维修费用、车辆燃油费用等。

车辆购置成本是指购买运输车辆所需的资金支出;车辆折旧费用是指车辆购置后由于使用寿命的消耗而造成的价值减损;车辆维修费用是指车辆使用过程中由于磨损、故障等原因而需要进行的维修和保养支出;车辆燃油费用是指车辆运输过程中消耗的燃油成本。

2.人力成本。

包括司机工资和附加福利、绩效奖金等支出。

3.安全与保险费用。

包括车辆保险费用、货物保险费用等。

4.仓储与装卸费用。

包括仓库租金、堆放费用、装卸费用等。

这些费用主要是指在货物运输过程中的存放和搬运支出。

5.路桥费和过路费。

在一些地区,货物运输需要支付路桥费和过路费。

除了这些直接的运输成本外,还有一些间接的成本需要考虑进来,比如管理费用、运输设施的维护费用等。

这些间接成本是企业整体运营中的一部分,需要分摊到每一次运输成本中。

下面我们通过一个实例来计算一次运输的费用。

假设公司需要将一批货物从A市运输到B市,货物重量为10吨,运输距离为500公里。

以下是运输中的一些费用:1.车辆成本:车辆购置成本为100万元,使用年限为10年,年折旧费用为10万元;平均每公里燃油费用为10元。

2.人力成本:司机工资为每月6000元,绩效奖金为每月1000元。

3.安全与保险费用:车辆保险费用为每年5000元,货物保险费用为每次运输货物价值的1%。

4.仓储与装卸费用:仓库租金为每月5000元,装卸费用为每吨货物200元。

5.路桥费和过路费:每公里路桥费为2元,过路费为每次50元。

首先计算车辆成本:每次运输的燃油费用为10*500=5000元。

物流运输服务的成本核算在当今全球化和高度竞争的商业环境中,物流运输服务扮演着至关重要的角色。

对于物流企业来说,准确核算物流运输服务的成本是一项关键任务,这不仅关系到企业的盈利能力,还对制定合理的价格策略、优化运营流程以及提升竞争力有着深远的影响。

物流运输服务的成本构成较为复杂,涵盖了多个方面的支出。

首先是运输设备的购置和维护成本。

这包括车辆、船舶、飞机等运输工具的购买费用,以及后续的维修、保养、保险等费用。

例如,购买一辆大型货运卡车可能需要数十万元,而每年的维修和保养费用也不是小数目。

燃料成本是物流运输中不可忽视的一项重要开支。

随着油价的波动,这部分成本也会随之变化。

而且,不同类型的运输工具,其燃油消耗率也有所不同。

比如,重型卡车的燃油消耗通常高于轻型货车。

驾驶员的薪酬和福利也是成本的重要组成部分。

他们的工资、奖金、社保等费用都需要计算在内。

此外,驾驶员的培训和考核成本也不能忽视,这有助于确保他们具备良好的驾驶技能和安全意识,从而降低事故风险。

过路费和过桥费在公路运输中是常见的支出。

特别是长途运输,经过的收费路段较多,累积起来的费用相当可观。

还有运输线路的规划和调度成本。

合理规划运输线路可以减少里程和时间,降低成本。

但这需要投入人力和技术来进行优化,包括使用物流软件和数据分析工具。

仓储成本在某些情况下也应纳入物流运输服务的成本核算中。

如果货物需要在运输途中暂存仓库,那么仓库的租赁、管理和库存持有成本都要计算在内。

货物的装卸成本也是不可忽略的一部分。

这包括装卸设备的租赁或购置费用、人工装卸费用以及可能产生的货物损坏赔偿费用。

除了上述直接成本,还有一些间接成本也需要考虑。

例如,企业的管理费用,包括管理人员的薪酬、办公设施的费用等。

税收也是成本的一部分,如增值税、所得税等。

在核算物流运输服务成本时,需要采用科学合理的方法。

首先,可以采用作业成本法。

将运输服务分解为一系列具体的作业活动,如货物装卸、运输途中的驾驶、车辆维护等,然后分别计算每个作业活动所消耗的资源和成本。

运输成本的核算运输生产过程是物流企业经营活动的中心环节。

运输活动不创造实物产品,而是提供运输劳务,使物资发生位移。

对物流运输成本进行管理与核算,必须确定物流成本核算项目,做好成本核算的各项基础工作,这样才能进行物流成本的核算管理与控制。

一、运输成本项目根据《企业会计准则》的规定,结合运输生产耗费的实际情况,运输成本项目可划分为直接人工、直接材料、其他直接费用、营运间接费用四个基本部分。

1、直接人工这是指支付给营运车辆司机和助手的工资。

包括司机和助手随车参加本人所驾车辆保养和修理作业期间的工资、工资性津贴、生产性奖金,以及按营运车辆司机和助手工资总额14%计提的职工福利费。

2、直接材料物流运输过程的直接材料包括:(1)燃料。

指营运车辆运行过程所耗用的各种燃料,如营运过程耗用的汽油、柴油等燃料(自动倾卸车卸车时所耗用的燃料也包括在内)。

(2)轮胎。

指营运车辆所耗用的外胎、内胎、垫带、轮胎翻新费和零星修补费用等。

93、其他直接费用主要包括:(1)保养修理费。

指营运车辆进行各级保养及各种修理所发生的料工费(包括大修理费用计提额)、修复旧件费用和行车耗用的机油、齿轮油费用等。

采用总成互换保修法的企业,保修部门领用的周转总成、卸下总成的价值及卸下总成的修理费也包括在内。

(2)折旧费。

指按规定计提的营运车辆折旧费。

(3)养路费。

指按规定向公路管理部门缴纳的营运车辆养路费。

(4)其他费用。

指不属于以上各项目的与营运车辆运行直接有关的费用。

包括车管费(指按规定向运输管理部门缴纳的营运车辆管理费)、行车事故损失(指营运车辆在运行过程中,因行车事故发生的损失。

但不包括非行车事故发生的货物损耗及由于不可抗力造成的损失)、车辆牌照和检验费、保险费、车船使用税、洗车费、过桥费、轮渡费、司机途中宿费、行车杂费等。

4、营运间接费用这是指车队、车站、车场等基层营运单位为组织与管理营运过程所发生的,应由各类成本负担的管理费用和营业费用。