会计要素与会计恒等式

- 格式:ppt

- 大小:351.50 KB

- 文档页数:60

会计要素和会计恒等式1. 引言会计是一种记录、报告和解释经济活动的方法和工具。

会计要素和会计恒等式是会计理论的基础,也是会计工作的核心概念。

本文将介绍会计要素的概念和分类,并详细解释会计恒等式的含义和作用。

2. 会计要素会计要素是指作为会计记录的基础的经济事项或经济资源。

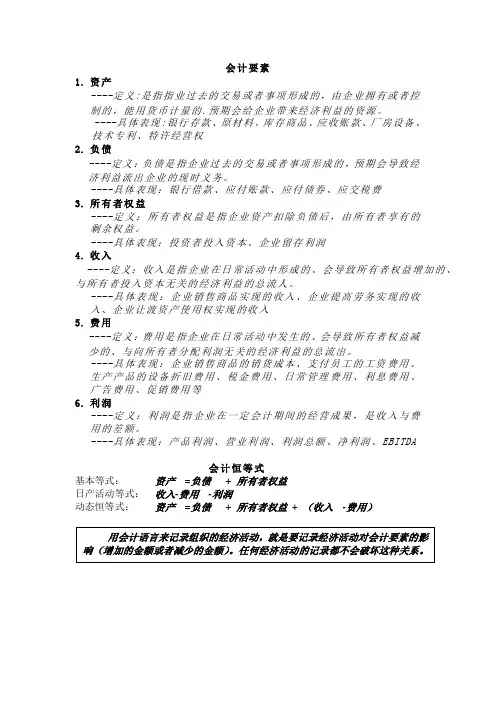

根据国际会计准则(IASB)的框架,会计要素可以分为五类:•资产(Asset):企业拥有的具有经济利益的资源,可以通过未来的经济利益流入企业。

•负债(Liability):企业对外部方面产生的经济利益,需要在未来支付或转让给其他实体。

•所有者权益(Equity):企业对所有者的责任和归属权的经济利益。

•收入(Income):企业在经营过程中获取的经济利益的流入。

•费用(Expense):企业在经营过程中用于获取经济利益的流出。

这五类会计要素包括了企业发生的经济活动的各个方面,可以用于衡量和记录企业的财务状况和经营成果。

3. 会计恒等式会计恒等式是会计工作的核心,表达了企业财务状况的平衡关系。

会计恒等式可以用一个简单表达式表示:资产 = 负债 + 所有者权益这个等式说明了企业的所有资源都来源于债权人(负债)或者所有者(所有者权益)。

换言之,企业所拥有的资产的价值必然等于它所欠债权人的债务总额与它对所有者的权益总和。

3.1 会计恒等式的作用会计恒等式的作用有以下几个方面:•提供了一个方法来验证财务报表的准确性和完整性。

通过检查资产、负债和所有者权益的平衡关系,可以确保财务报表没有错误或遗漏。

•为企业的财务分析提供了依据。

借助会计恒等式,可以分析企业财务状况的变化,了解负债和所有者权益是如何影响资产变动的。

•为企业的经营决策提供了指导。

会计恒等式能帮助企业管理者了解经营活动对企业财务状况的影响,从而做出更明智的决策。

3.2 会计恒等式和会计分录会计分录是会计恒等式的具体体现。

每个会计分录都对应着会计恒等式中的一个等式项,通过记录财务交易的借贷方向来保持会计恒等式的平衡。

会计要素与会计恒等式

会计要素是指在会计系统中用于分类和表示会计信息的各项要素。

根

据国际会计准则委员会(IASB)的规定,会计要素包括资产、负债、所有

者权益、收入和费用等五个要素。

首先是资产。

资产是指企业所拥有的能够为企业带来经济利益的资源,它包括了现金、应收账款、存货、固定资产等。

资产是企业运营的基础,

它代表了企业的实力和财富水平。

其次是负债。

负债是指企业所欠的债务和责任,它包括了应付账款、

借款、未付工资等。

负债是企业所面临的债务和义务,表示了企业需要偿

还给他人的金额。

第三是所有者权益。

所有者权益也被称为股东权益或净资产,是企业

残余利益的表现。

它包括了股本、留存收益、利润分配等。

所有者权益是

企业所有者对企业所拥有的资产的经济利益的权益主张。

第四是收入。

收入是指企业通过销售商品、提供劳务或者出租资产等

方式获得的经济利益。

收入的产生一般伴随着与之相对应的增加资产或者

减少负债的现象。

最后是费用。

费用是指企业在生产过程中或者提供服务中所发生的支出,它以货币形式表现。

费用的产生一般伴随着对应的减少资产或者增加

负债的现象。

会计恒等式还可以通过结合收入和费用的概念来解释。

收入的增加会

使资产增加,而费用的增加则会使资产减少。

通过核对收入和费用的变动,可以确保会计恒等式的平衡。

当一个企业成功的开展经营活动时,收入会

超过费用,资产会增加,这将导致负债和所有者权益也相应增加,会计恒等式得到保持。

会计6大要素和恒等式

会计6大要素和恒等式:

一、会计6大要素

1、资产:资产是指企业拥有的有形和无形的可以用来支持未来发挥经济效益的东西,比如现金、债权、存货、机器、土地等。

2、权益:权益指的是企业的所有者应享受的权利和利益,包括股权、贷款、债务等。

3、收入:收入是企业运营期间所获取的经济效益,其来源于销售、投资等收益。

4、费用:费用是企业在日常运营过程中所耗费的经济价值,比如购买原料的费用、工资支出等。

5、负债:负债是企业通过其他方式取得资金所出借的经济回报权利,包括债券和贷款等。

6、所有者权益:所有者权益是指企业投资者拥有的权利和经济利益,包括股份、股权、股息、股利等。

二、恒等式

会计恒等式是指以下公式:

Total Assets = Liabilities + Owner’s Equity

用中文表达为: 物权等式:资产总额=负债总额 + 所有者权益总额。

会计恒等式即上述所说的物权等式,它是会计学的基础知识,也是会

计审计中最重要的一条原则。

ar原则要求企业对其资产、负债和所有者权益三者总和必须恒定,未来也不会发生变动,就像一切拥有价值物品:当物权变更时,当事人必须加以及时反映。

因此,恒等式极为重要,是企业会计管理和审计的基础。

此外,恒等式还与企业自身的会计有着重要联系。

先批利润的记账变更原理和恒等式密切相关,当企业投资后,批利润使企业的资产和所有者权益发生变动时,恒等式即便可以应用于记账变更原理,从而充分体现出它的作用。

总之,恒等式及其相关原理是会计管理中不可缺少的重要规则,是企业决策、管理和审计工作的核心。