社会保险精算原理第二章 人寿与年金保险

- 格式:ppt

- 大小:1.23 MB

- 文档页数:34

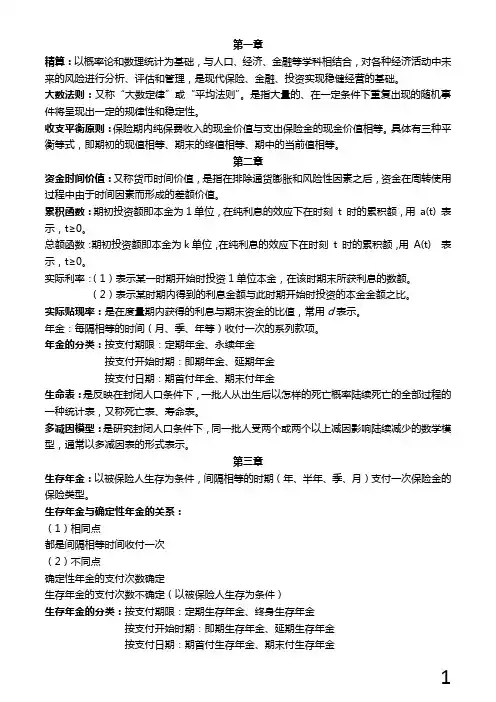

第一章精算:以概率论和数理统计为基础,与人口、经济、金融等学科相结合,对各种经济活动中未来的风险进行分析、评估和管理,是现代保险、金融、投资实现稳健经营的基础。

大数法则:又称“大数定律”或“平均法则”。

是指大量的、在一定条件下重复出现的随机事件将呈现出一定的规律性和稳定性。

收支平衡原则:保险期内纯保费收入的现金价值与支出保险金的现金价值相等。

具体有三种平衡等式,即期初的现值相等、期末的终值相等、期中的当前值相等。

第二章资金时间价值:又称货币时间价值,是指在排除通货膨胀和风险性因素之后,资金在周转使用过程中由于时间因素而形成的差额价值。

累积函数:期初投资额即本金为1单位,在纯利息的效应下在时刻t 时的累积额,用a(t) 表示,t≥0。

总额函数:期初投资额即本金为k单位,在纯利息的效应下在时刻t 时的累积额,用A(t) 表示,t≥0。

实际利率:(1)表示某一时期开始时投资1单位本金,在该时期末所获利息的数额。

(2)表示某时期内得到的利息金额与此时期开始时投资的本金金额之比。

实际贴现率:是在度量期内获得的利息与期末资金的比值,常用d表示。

年金:每隔相等的时间(月、季、年等)收付一次的系列款项。

年金的分类:按支付期限:定期年金、永续年金按支付开始时期:即期年金、延期年金按支付日期:期首付年金、期末付年金生命表:是反映在封闭人口条件下,一批人从出生后以怎样的死亡概率陆续死亡的全部过程的一种统计表,又称死亡表、寿命表。

多减因模型:是研究封闭人口条件下,同一批人受两个或两个以上减因影响陆续减少的数学模型,通常以多减因表的形式表示。

第三章生存年金:以被保险人生存为条件,间隔相等的时期(年、半年、季、月)支付一次保险金的保险类型。

生存年金与确定性年金的关系:(1)相同点都是间隔相等时间收付一次(2)不同点确定性年金的支付次数确定生存年金的支付次数不确定(以被保险人生存为条件)生存年金的分类:按支付期限:定期生存年金、终身生存年金按支付开始时期:即期生存年金、延期生存年金按支付日期:期首付生存年金、期末付生存年金纯生存保险:以被保险人生存为给付条件的保险,即在约定的保险期满或达到某一年龄时,如果被保险人存活将得到一次性的保险金给付。

个人寿险与年金精算实务1.引言1.1 概述个人寿险与年金是保险行业中两个重要的领域。

个人寿险主要是针对个人客户的风险保障和财务规划需求,而年金则是针对个人的退休计划和长期理财需求。

在现代社会,个人面临着各种各样的风险,包括意外伤害、疾病和身故等。

个人寿险作为一种重要的保险产品,为个人提供了相应的风险保障和经济支持,使其能够应对不可预测的意外情况。

另一方面,随着人口老龄化的加剧,养老问题也备受关注。

年金作为一种养老金融产品,通过个人的储蓄、投资和积累来实现个人的退休计划。

它不仅可以确保个人退休后的经济生活,还可以为个人提供稳定的收入来源,使其在老年阶段能够享受到更好的生活品质。

为了更好地满足个人的保险和养老需求,精算实务在个人寿险和年金领域发挥着重要作用。

精算实务通过利用数学和统计方法,对个人寿险和年金产品进行测算、评估和优化。

它不仅可以帮助保险公司确定个人寿险和年金产品的定价和保费水平,还可以提供科学的方法来评估保险产品的风险和收益,为保险公司和个人客户提供决策依据。

本文将详细探讨个人寿险和年金的背景介绍和精算实务,分析它们在保险行业中的重要性,并探讨精算实务对个人寿险和年金的影响。

希望通过本文的撰写,能够增进读者对个人寿险和年金的了解,并对精算实务在保险行业中的应用有更深入的认识。

1.2 文章结构本篇文章主要围绕个人寿险与年金精算实务展开,共分为引言、正文和结论三个部分。

引言部分首先对文章的主题进行概述,介绍个人寿险与年金的背景和重要性,以引起读者的兴趣与关注。

接着,文章结构部分详细说明了文章的整体框架和组织方式。

正文部分则分为两个小节:个人寿险和年金,分别对其背景介绍和精算实务进行讨论。

在个人寿险部分,我们将介绍个人寿险的基本概念、发展背景以及行业现状,并详细解析个人寿险精算实务的重要性和具体应用。

在年金部分,我们将介绍年金的基本概念、发展背景以及行业现状,并进一步探讨年金精算实务的关键问题和具体应用。

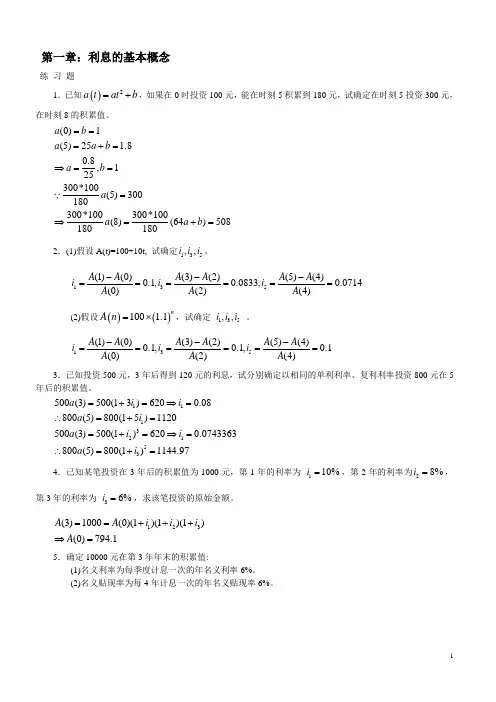

第一章:利息的基本概念练 习 题1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。

(0)1(5)25 1.80.8,125300*100(5)300180300*100300*100(8)(64)508180180a b a a b a b a a a b ===+=⇒===⇒=+= 2.(1)假设A(t)=100+10t, 试确定135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.0833,0.0714(0)(2)(4)A A A A A A i i i A A A ---======(2)假设()()100 1.1nA n =⨯,试确定 135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.1,0.1(0)(2)(4)A A A A A A i i i A A A ---======3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5年后的积累值。

11132153500(3)500(13)6200.08800(5)800(15)1120500(3)500(1)6200.0743363800(5)800(1)1144.97a i i a i a i i a i =+=⇒=∴=+==+=⇒=∴=+=4.已知某笔投资在3年后的积累值为1000元,第1年的利率为 110%i =,第2年的利率为28%i =,第3年的利率为 36%i =,求该笔投资的原始金额。

123(3)1000(0)(1)(1)(1)(0)794.1A A i i i A ==+++⇒=5.确定10000元在第3年年末的积累值:(1)名义利率为每季度计息一次的年名义利率6%。

(2)名义贴现率为每4年计息一次的年名义贴现率6%。

(4)12341()410000(3)10000(1)11956.18410000(3)10000111750.0814i a i a =+=⎛⎫ ⎪=+= ⎪ ⎪⎝⎭6.设m >1,按从大到小的次序排列()()m m d di i δ<<<<。

1.保险精算教学大纲2.保险精算习题本课程总课时:课程教学周,每周课时第一章:利息理论基础本章课时:一、学习的目的和要求1、要求了解利息的各种度量2、掌握常见利息问题的求解原理二、主要内容第一节:实际利率与实际贴现率一、利息的定义二、实际利率三、单利和复利四、实际贴现率第二节:名义利率和名义贴现率第三节:利息强度第二章年金本章课时:一、学习的目的和要求1、要求了解年金的定义、类别2、掌握年金问题求解的基本原理和常用技巧二、主要内容第一节:期末付年金第二节:期初付年金第三节:任意时刻的年金值一、在首期付款前某时刻的年金值二、在最后一期付款后某时刻的年金积累值三、付款期间某时刻的年金当前值第四节:永续年金第五节:连续年金第三章生命表基础本章课时:一、学习的目的与要求1、理解常用生命表函数的概率意义及彼此之间的函数关系2、了解生存函数与生命表的关系并掌握寿险生命表的特点与构造原理3、掌握各种分数年龄假定下,分数年龄的生命表函数的估计方法二、主要内容第一节生命函数一、分布函数二、生存函数三、剩余寿命四、取整余命五、死亡效力六、生存函数的解析表达式第二节生命表一、生命表的含义二、生命表的内容第四章人寿保险的精算现值本章课时:一、教学目的与要求1、掌握寿险趸缴纯保费的厘定原理2、理解寿险精算现值的意义,掌握寿险精算现值的表达方式及计算技巧3、认识常见的寿险产品并掌握各种产品趸缴纯保费的厘定及寿险精算现值方差的计算4、理解趸缴纯保费的现实意义二、主要内容第一节死亡即付的人寿保险一、精算现值的概念二、n年定期保险的精算现值(趸缴纯保费)三、终身寿险的趸缴纯保费四、延期寿险的趸缴纯保费五、生存保险与两全保险的趸缴纯保费第二节死亡年末给付的人寿保险一、定期寿险的趸缴纯保费二、终身寿险的趸缴纯保费三、两全保险的趸缴纯保费四、延期寿险的趸缴纯保费第三节死亡即刻赔付保险与死亡年末赔付保险的精算现值的关系第四节递增型人寿保险与递减型人寿保险一、递增型寿险二、递减型寿险三、两类精算现值的换算第五章年金的精算现值本章课时:一、学习目的与要求1、理解生存年金的概念2、掌握各种场合计算生存年金现时值的原理和技巧。