税法之土地增值税

- 格式:pptx

- 大小:247.24 KB

- 文档页数:5

税法知识之土地增值税税法知识之关于土地增值税土地增值税纳税人转让房地产收入包括转让房地产的全部价款及有关的经济收益。

下面是yjbys店铺为大家带来的关于土地增值税的税法知识,欢迎阅读。

一、关于收入的确认土地增值税纳税人转让房地产收入包括转让房地产的全部价款及有关的经济收益。

税务机关根据纳税人报送的清算资料,结合房地产专用发票、《商品房买卖合同一览表》、商品房预售(销售)许可证、测绘成果资料,核实房地产转让收入。

纳税人转让房地产的成交价格明显偏低的,可要求纳税人提供书面说明。

转让房地产的成交价格低于房地产评估价格,又无正当理由的,按照房地产评估价格计算征收。

非直接销售和自用房地产的收入确定(一)纳税人将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产,其收入按下列方法和顺序确认:1.按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;2.由税务机关参照当地当年、同类房地产的市场价格或评估价值确定。

(二)纳税人将开发的部分房地产转为企业自用或用于出租等商业用途时,如果产权未发生转移,不征收土地增值税,在税款清算时不列收入,不扣除相应的成本和费用。

纳税人预缴土地增值税,以及进行土地增值税清算时取得的货币收入、实物收入、其他收入以及视同销售收入,均为不含增值税收入。

土地增值税无论预缴还是清算,计税依据均不包含增值税。

二、土地增值税扣除项目(一)取得土地使用权所支付的金额;(二)房地产开发成本,包括:土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用;(三)房地产开发费用;(四)与转让房地产有关的税金;(五)国家规定的其他扣除项目。

扣除项目应当符合下列要求:(一)经济业务应当是真实发生的。

(二)扣除项目金额中所归集的各项成本和费用,必须是实际发生的。

(三)计算扣除项目金额时,其实际发生的支出未取得合法有效凭证的,不得扣除。

土地增值税税率表土地增值税是一种针对土地增值所征收的一种税费。

根据《中华人民共和国土地增值税法》规定,土地增值税的税率分为三档:15%、30%和60%。

不同的地区和不同的情况适用不同的税率。

下面将详细介绍土地增值税的税率表。

一、15%税率:1. 农村宅基地的使用权和自建房屋的使用权,从取得之日起超过5年的,适用15%的税率。

2. 农业用地依法转让的,适用15%的税率。

3. 农村集体建设用地、集体企业用地出让或者顶替征地的,适用15%的税率。

二、30%税率:1. 城市集体建设用地使用权,城市土地使用权,适用30%的税率。

2. 自建房屋使用权,从取得之日起超过2年的,适用30%的税率。

3. 未用于房地产开发的国有土地使用权,适用30%的税率。

4. 农用地转为建设用地的,适用30%的税率。

三、60%税率:1. 初次取得城市建设用地使用权或者国有土地使用权出让合同价格超过土地备案价格三倍的,并且从取得之日起不满10年的,适用60%的税率。

2. 一处或者多处房产一次性收回的,在每一次性收回的土地的取得日期起不满3年的,适用60%的税率。

3. 土地返还、收回、征用的,在土地返还、收回、征用之日起不满3年的,适用60%的税率。

需要注意的是,上述税率根据不同地区和具体情况有可能会有调整,具体的税率应以当地税务机关的规定为准。

此外,对于某些免税、减税的土地增值,也需要根据相关法规进行具体的申报和审批。

土地增值税的征收是国家用来调节房地产市场的一种重要手段,在限制土地投机和促进房地产市场稳定方面发挥着重要作用。

税率的设定考虑了不同情况下土地增值的程度和对经济的影响,既保障了国家财政的收入,又维护了市场的稳定和公平。

需要强调的是,个人和企业在进行土地交易和资产转让时,应遵守相关法律法规,如实申报相关税费,确保合法合规。

同时,税务机关也应提供便利和准确的纳税指导,确保税收征收的透明和公正。

总结起来,土地增值税税率根据不同情况分为15%、30%和60%三档,税率的设定旨在合理调节土地增值的程度和对经济的影响,促进房地产市场的健康发展。

注会税法土地增值税计算题摘要:一、土地增值税的概念和特点二、土地增值税的计算方法三、土地增值税的优惠政策四、土地增值税的征收管理五、土地增值税的案例分析正文:一、土地增值税的概念和特点土地增值税是指在土地使用权有偿转让时,对土地增值部分征收的一种税收。

它具有以下特点:1.土地增值税的定义土地增值税是对土地使用权有偿转让时,对土地增值部分征收的一种税收。

土地使用权的有偿转让,是指以土地为主要交易对象,通过签订土地使用权转让合同,实现土地使用权的转移,并向转让方支付一定数额的转让价款的行为。

2.土地增值税的特点(1)土地增值税是一种间接税,税负可以转嫁。

(2)土地增值税的税率采用超额累进税率。

(3)土地增值税的计税依据是土地增值额。

二、土地增值税的计算方法1.土地增值税的计税依据土地增值税的计税依据是土地增值额。

土地增值额是指土地使用权有偿转让时,转让价款减去土地取得成本和土地开发成本后的余额。

2.土地增值税的税率土地增值税采用四级超额累进税率,税率分别为:30%、40%、50%和60%。

3.土地增值税的计算公式土地增值税=土地增值额×适用税率-速算扣除数三、土地增值税的优惠政策1.免征土地增值税的情况(1)个人销售住房。

(2)企事业单位、社会团体等单位销售住房,用于安置职工。

(3)政府收回土地。

2.减征土地增值税的情况(1)纳税人建造普通标准住宅。

(2)纳税人改造城市危旧住房。

四、土地增值税的征收管理1.土地增值税的纳税义务人土地增值税的纳税义务人是土地使用权的有偿转让方。

2.土地增值税的纳税期限土地增值税的纳税期限为纳税义务发生之日起15日内。

3.土地增值税的纳税地点土地增值税的纳税地点为土地所在地的主管税务机关。

五、土地增值税的案例分析1.案例一:某企业转让土地,取得转让价款1000万元,土地取得成本为500万元,土地开发成本为300万元。

计算该企业应缴纳的土地增值税。

解答:土地增值额=1000-500-300=200万元土地增值税=200×30%=60万元2.案例二:某个人销售住房,取得销售价款200万元,购买成本为150万元。

土地增值税条例第一条为了规范土地、房地产市场交易秩序,合理调节土地增值收益,维护国家权益,制定本条例。

第二条转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳土地增值税。

第三条土地增值税按照纳税人转让房地产所取得的增值额和本条例第七条规定的税率计算征收。

第四条纳税人转让房地产所取得的收入减除本条例第六条规定扣除项目金额后的余额,为增值额。

第五条纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

第六条计算增值额的扣除项目:(一)取得土地使用权所支付的金额;(二)开发土地的成本、费用;(三)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;(四)与转让房地产有关的税金;(五)财政部规定的其他扣除项目。

第七条土地增值税实行四级超率累进税率:增值额未超过扣除项目金额百分之五十的部分,税率为百分之三十。

增值额超过扣除项目金额百分之五十、未超过扣除项目金额百分之一百的部分,税率为百分之四十。

增值额超过扣除项目金额百分之一百、未超过扣除项目金额百分之二百的部分,税率为百分之五十。

增值额超过扣除项目金额百分之二百的部分,税率为百分之六十。

第八条有下列情形之一的,免征土地增值税:(一)纳税人建造普通标准住宅出售,增值额未超过扣除项目金额百分之二十的;(二)因国家建设需要依法征用、收回的房地产。

第九条纳税人有下列情形之一的,按照房地产评估价格计算征收:(一)隐瞒、虚报房地产成交价格的;(二)提供扣除项目金额不实的;(三)转让房地产的成交价格低于房地产评估价格,又无正当理由的。

第十条纳税人应当自转让房地产合同签订之日起七日内向房地产所在地主管税务机关办理纳税申报,并在税务机关核定的期限内缴纳土地增值税。

第十一条土地增值税由税务机关征收。

土地管理部门、房产管理部门应当向税务机关提供有关资料,并协助税务机关依法征收土地增值税。

1.征税范围。

有偿转让国有⼟地使⽤权及建筑产权。

国有⼟地使⽤权均属于国家。

只要是有偿转让房地产都是⼟地增值税的纳税义务⼈,在每次转让环节都要交⼀次。

2.以房地产投资的联营在投资环节不交,联营投资企业将其转让的要交税,房地产企业以其商品房进⾏投资活动的视同销售交税。

3.税率。

只⽤⼟地增值税⽤超率累进税率,要牢记税率及其速扣系数。

4.扣除项⽬(重要)。

要清楚不同企业和业务的扣除项⽬的数量。

新建房:①房地产企业扣5项,②⾮房地产企业扣4项,差“加计扣除项⽬”;存量房:①旧房屋扣3项,②⼟地扣2项,差“房屋及建筑物的评估价格”。

房地产企业的印花税不单独计算,因为包含在管理费⽤⾥了(视为⽇常活动),其他企业可另⾏扣除。

⽼外不交城建税和教育费附加,在计算可扣除的税⾦时要注意。

不能提供有效凭证的不予扣除,凭证不实或不符合要求的核定计算扣除。

5.开发费⽤和加计扣除。

开发费⽤的限额为“取得⼟地使⽤权所⽀付的⾦额”和“开发成本”的5%或10%以内,加计扣除为“取得⼟地使⽤权所⽀付的⾦额”和“开发成本”的20%(试题可能给出不同⽐例)。

6.优惠政策。

①普通住房增值率未超过20%的免征⼟地增值税;②个⼈销售使⽤5年及以上的住房免税,3年⾄5免的减半征收,未满3年的全额征税。

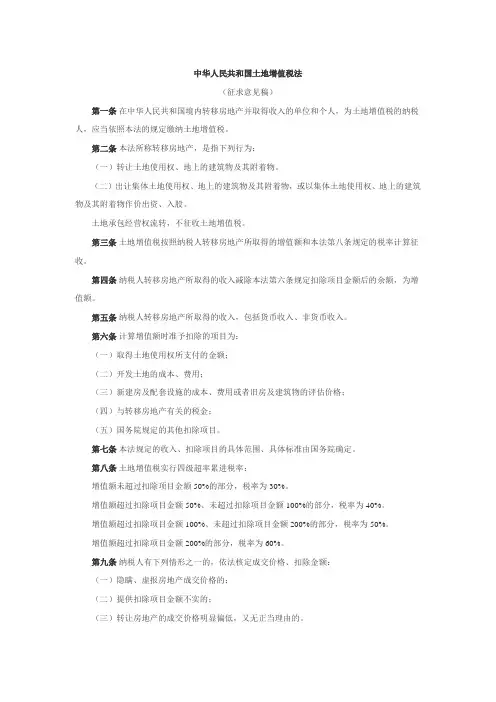

中华人民共和国土地增值税法(征求意见稿)第一条在中华人民共和国境内转移房地产并取得收入的单位和个人,为土地增值税的纳税人,应当依照本法的规定缴纳土地增值税。

第二条本法所称转移房地产,是指下列行为:(一)转让土地使用权、地上的建筑物及其附着物。

(二)出让集体土地使用权、地上的建筑物及其附着物,或以集体土地使用权、地上的建筑物及其附着物作价出资、入股。

土地承包经营权流转,不征收土地增值税。

第三条土地增值税按照纳税人转移房地产所取得的增值额和本法第八条规定的税率计算征收。

第四条纳税人转移房地产所取得的收入减除本法第六条规定扣除项目金额后的余额,为增值额。

第五条纳税人转移房地产所取得的收入,包括货币收入、非货币收入。

第六条计算增值额时准予扣除的项目为:(一)取得土地使用权所支付的金额;(二)开发土地的成本、费用;(三)新建房及配套设施的成本、费用或者旧房及建筑物的评估价格;(四)与转移房地产有关的税金;(五)国务院规定的其他扣除项目。

第七条本法规定的收入、扣除项目的具体范围、具体标准由国务院确定。

第八条土地增值税实行四级超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

增值额超过扣除项目金额200%的部分,税率为60%。

第九条纳税人有下列情形之一的,依法核定成交价格、扣除金额:(一)隐瞒、虚报房地产成交价格的;(二)提供扣除项目金额不实的;(三)转让房地产的成交价格明显偏低,又无正当理由的。

第十条出让集体土地使用权、地上的建筑物及其附着物,或以集体土地使用权、地上的建筑物及其附着物作价出资、入股,扣除项目金额无法确定的,可按照转移房地产收入的一定比例征收土地增值税。

具体征收办法由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定。

土地增值税计算方法举例第一,计税依据的确定。

土地增值税的计税依据是土地增值的额度。

根据《土地管理法》第五十四条规定,土地增值额是指购买土地的价格与出让土地的价格之差。

土地增值税的计算依据是土地增值额。

土地增值额的计算公式是:土地增值额=出让土地的价格-购买土地的价格。

其中,出让土地的价格为土地购买人所出资金或者其他物品或者服务交换的市场价值,而购买土地的价格为原土地所有人所取得的土地的价格。

案例举例:甲是市市民,拥有一块面积为1000平方米的地块,原购买该土地的价格为100万元,现在地块市值为200万元,甲要将该土地转让给乙。

乙以120万元的价格购买了该地块。

那么甲需要缴纳的土地增值税的计算如下:土地增值额=出让土地的价格-购买土地的价格=120万元-100万元=20万元第二,税率的确定。

土地增值税的税率由国务院财政行政主管部门制定,根据不同的地区和不同的性质划分为不同的税率档次。

根据《土地增值税法》,税率区间为30%至60%。

具体的税率由各市、县级人民政府根据具体情况以及国家有关规定制定,在执行过程中必须在规定的范围内进行。

案例举例:以市为例,该市规定土地增值税税率为50%。

根据上述案例,甲所需要缴纳的土地增值税计算如下:第三,计算方法的确定。

土地增值税需要在土地转让登记备案时结算缴纳。

具体的计算方法包括如下几个步骤:步骤一:确定土地增值额。

根据上述的计税依据的确定方法,计算出土地增值额。

步骤二:确定应缴纳的土地增值税金额。

根据税率的确定,将土地增值额与税率相乘,得到应缴纳的土地增值税金额。

步骤三:填写缴税申报表。

土地所有权人需要填写土地增值税的申报表,将已计算好的土地增值税金额填写上去,并提交相关的申报材料。

步骤四:缴纳土地增值税款项。

根据税务部门的要求,在规定的时间内将土地增值税款项缴纳到指定的银行账户。

总结:以上就是土地增值税计算方法的举例。

在土地转让过程中,土地所有权人需要按照国家规定缴纳土地增值税。