行政事业单位会计报表封面

- 格式:xls

- 大小:12.00 KB

- 文档页数:2

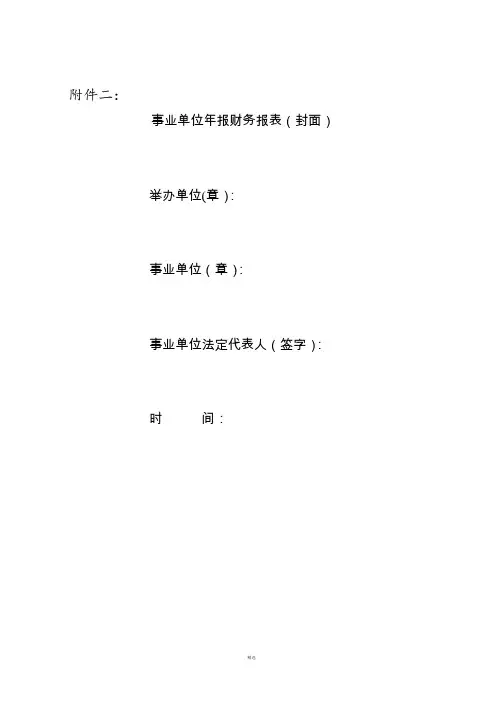

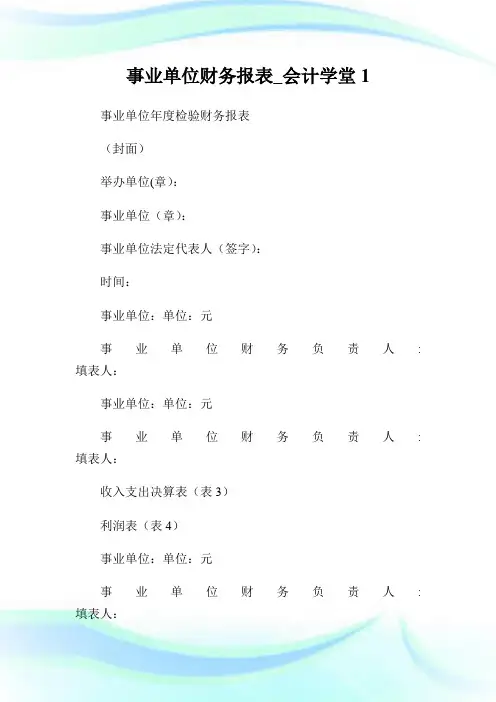

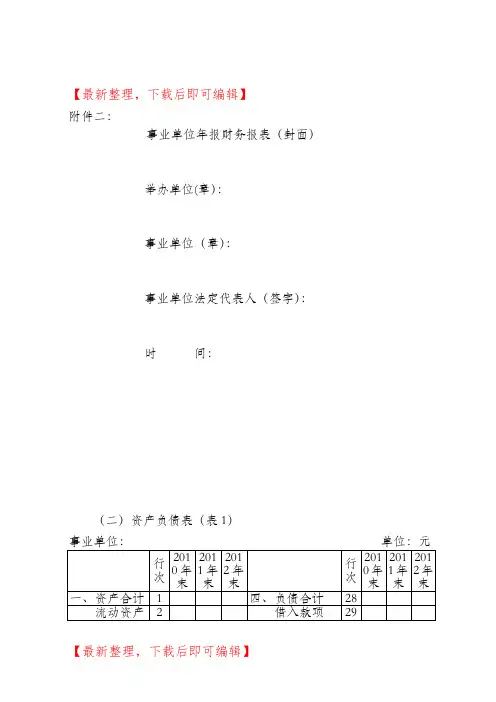

事业单位财务报表_会计学堂1 事业单位年度检验财务报表(封面)举办单位(章):事业单位(章):事业单位法定代表人(签字):时间:事业单位:单位:元事业单位财务负责人: 填表人:事业单位:单位:元事业单位财务负责人: 填表人:收入支出决算表(表3)利润表(表4)事业单位:单位:元事业单位财务负责人: 填表人:2016年事业单位财务部门个人总结20xx年是我所转型为市政监理所多职能管理的重要一年,也是财务部门创新思路、规范管理的一年。

财务部门坚持“以收支两条线”财政收费要求,完成了部门职责和领导交办的任务,取得一定的成绩。

作为财务部门负责人员,我在工作中认真履行岗位职责,努力提高工作质量和效率,做好每一项工作。

现将本年度的财务工作总结如下:一、遵守会计法律法规和财务管理制度健全的财务管理制度,规范会计行为,能够有效地促进会计工作的管理效率。

本所财务人员遵从财务管理制度,会计法律法规,定期组织财务人员学习,严格执行各项制度。

保证会计凭证的真实性与合法性,认真执行财务预算,规范管理各项占、掘、损收入,严格执行收支两条线标准,按照会计制度规定进行账务处理,规范核算办法,加强三公经费支出监管,提高事业支出信息的透明度。

二、认真做好本职工作(一)税务申报缴纳工作。

税收申报服从法规政策,不违法、不偷欠,报税时做到完整、及时、无误。

每期将个税,通过网络和窗口两种方式进行申报。

按《税收征管法》的要求,每月七号前完成税务申报缴纳工作。

(二)加强天津市财政局行政事业性收费统一票证的管理。

认真审核票证开具的规范性。

认真审核开具票证的收费项目,是否与文件收费标准相统一,通过学习《中华人民共和国发票管理办法》、《市政公路管理规费【201x】19号》、《市政公路管理规费【20xx】407号》、《市政公路管理规费【201x】119号》收费依据文件等,督三、促财务认真学习,严格按照文件要求对票证的开具及收费标准进行管理。

(三)账务处理、核算工作。

行政事业单位会计如何编制财务报表?行政事业单位会计,需要的报

表是财务报表和预算会计报表。

那么行政事业单位会计的报表该如何填制呢?刚接触到行政事业单位会计的财务人员可能对报表的填制不是很清楚,今天在这里汇总了2023年新行政事业单位会计财务报表格式,附会计报

表填写说明,详细内容如下文!

一、2023年新行政事业单位会计财务报表格式

1、资产负债表(会政财01表)

2、收入费用表(会政财02表)

3、净资产变动表(会政财03表)

4、现金流量表(会政财04表)

预算收入支出表

预算结转结余变动表

财政拨款预算收入支出表

二、行政事业单位会计报表填写说明

1、资产负债表填制说明

2、收入费用表编制说明

上述的内容就到这里了。

2023年新行政事业单位会计财务报表格式

及填写说明的内容,就到这里了。

行政事业单位会计报表简介一、行政事业单位会计报表种类和内容1、种类行政单位会计报表是反映行政单位财务状况和预算执行结果的书面文件。

包括资产负债表、收入支出总表、支出明细表、附表和报表说明书。

行政单位应当按照财政部门和上级单位的规定报送月度、季度和年度会计报表(年度决算)。

事业单位会计报表是反映事业单位财务状况和收支情况的书面文件。

是财政部门和上级单位了解情况、掌握政策、指导单位预算执行工作的重要资料,也是编制下年度单位财务收支计划的基础。

事业单位会计报表主要包括资产负债表、收入支出表、附表及会计报表附注和收支情况说明书等。

会计报表分为月报、季报和年报(年度决算)三种。

2、决算会计报告的内容会计报告的内容主要包括:行政事业单位决算报表、报表附注和财务分析。

行政事业单位报表包括:报表封面、主表和补充指标表。

报表封面内容主要包括:行政事业单位名称、单位负责人、财务负责人、填表人、联系方式等文字信息,以及单位统一代码、基本性质、财政预算代码、预算管理级次、隶属关系、报表类型等相关信息。

主表、补充指标表内容主要包括:行政事业单位各类收支与结余情况、资产与负债情况、人员与工资情况及财政部门规定的其他应上报的内容。

主表适用于所有行政事业单位,补充指标表仅适用于相关业务的行政事业单位。

行政事业单位决算报表附注用于注明需特别说明的有关报表编制事项,主要包括:报表编制基础、编制依据、编制原则和方法,以及特殊事项的说明和有关重要项目的明细资料。

行政事业单位财务分析是对本单位收入支出、资产负债、净资产等主要财务指标增减变动情况和原因的分析。

二、编报年度决算的相关规定会计决算报告的编制1、在年度终了前,应根据财政部门或主管部门的决算编审工作要求,对各项收入账目、往来款项、货币资金和财产物资进行全面的清理结算,在此基础上办理年度结账,编报决算。

2、清理、核算年度预算收支数额和各项缴拨款,保证上下级之间的年度预算数与领拨经费数一致。

行政事业单位类会计报表附件1:行政事业单位类会计报表种类、格式、说明及填报口径一、报表种类行政事业单位类会计报表共六套。

具体报表分别为:1、资产负债表(月报)2、收入支出总表(月报)3、财政性资金拨款支出明细表(月报、季报)4、资产情况表(季报)5、国有资产收益情况表(季报)6、基本数字表(季报)二、报表格式具体格式见表样。

三、报表说明(一)资产负债表本表反映行政事业单位在某一特定日期的资产负债等情况。

按单位执行会计制度的种类分别对应选择填列,其中:“行政单位”反映执行《行政单位会计制度》的单位各项资产、负债及净资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况;“事业单位”反映执行《事业单位会计制度》的单位各项资产、负债及净资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况。

具体填列要求如下:1.本表指标填报口径请参考《会计科目与部门决算报表对应关系表》。

2.行政单位(1)外币存款:填列行政单位外币存款按规定折合人民币数。

(2)零余额账户用款额度:填列国库集中支付改革后,下达给行政单位的财政授权支付用款额度。

(下同)(3)财政应返还额度:填列实行国库集中支付改革单位本年尚未支用结存在国库的累计预算指标数(下同)。

(4)基本建设资金占用合计:填列按照《国有建设单位会计制度》核算的基本建设类资金占用情况,根据单位“资金平衡表”(会建01 表)的“资金占用合计”填列。

如单位无基本建设项目或基本建设项目竣工并已交付使用转入行政事业账资产,则此行为零;如单位基本建设项目为在建工程,则按“资金平衡表”的“资金占用合计”填列;如单位基本建设项目部分竣工并已交付使用,部分为在建工程,则按“资金平衡表”的“资金占用合计”金额扣减已交付使用资产价值后余额填列。

(5)应付工资(离退休费):填列单位应发未发的工资或离退休费。

单位应根据有关规定,按照行政账中“应付工资(离退休费)”贷方余额填列。