行政事业单位会计报表(表格模板、XLS格式)

- 格式:xls

- 大小:77.00 KB

- 文档页数:1

附件1:行政事业单位类会计报表种类、格式、说明及填报口径一、报表种类行政事业单位类会计报表共六套。

具体报表分别为:1、资产负债表(月报)2、收入支出总表(月报)3、财政性资金拨款支出明细表(月报、季报)4、资产情况表(季报)5、国有资产收益情况表(季报)6、基本数字表(季报)二、报表格式具体格式见表样。

三、报表说明(一)资产负债表本表反映行政事业单位在某一特定日期的资产负债等情况。

按单位执行会计制度的种类分别对应选择填列,其中:“行政单位”反映执行《行政单位会计制度》的单位各项资产、负债及净资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况;“事业单位”反映执行《事业单位会计制度》的单位各项资产、负债及净资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况。

具体填列要求如下:1.本表指标填报口径请参考《会计科目与部门决算报表对应关系表》。

2.行政单位(1)外币存款:填列行政单位外币存款按规定折合人民币数。

(2)零余额账户用款额度:填列国库集中支付改革后,下达给行政单位的财政授权支付用款额度。

(下同)(3)财政应返还额度:填列实行国库集中支付改革单位本年尚未支用结存在国库的累计预算指标数(下同)。

(4)基本建设资金占用合计:填列按照《国有建设单位会计制度》核算的基本建设类资金占用情况,根据单位“资金平衡表”(会建01 表)的“资金占用合计”填列。

如单位无基本建设项目或基本建设项目竣工并已交付使用转入行政事业账资产,则此行为零;如单位基本建设项目为在建工程,则按“资金平衡表”的“资金占用合计”填列;如单位基本建设项目部分竣工并已交付使用,部分为在建工程,则按“资金平衡表”的“资金占用合计”金额扣减已交付使用资产价值后余额填列。

(5)应付工资(离退休费):填列单位应发未发的工资或离退休费。

单位应根据有关规定,按照行政账中“应付工资(离退休费)”贷方余额填列。

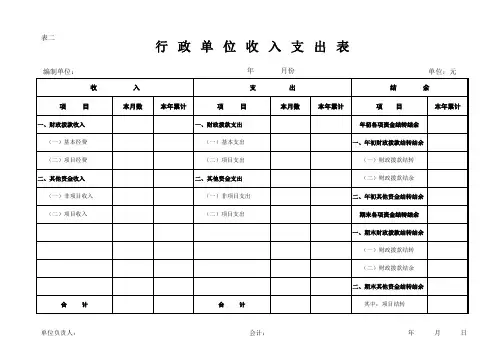

事业单位收入支出表

编制单位:年月日

月份单位:元(以下至角分)

1、在职人数

2、离休人数

3、退休人数

人

人

人

5、临时人员

6、小汽车数

7、其他机动车收入

项目本月数

财政补助收入

上级补助收入

附属单位缴款

事业收入

其中:预算外资金收入其他收入

小计

经营收入

拨出经费

上缴上级支出

对附属单位补助

事业支出

其

中

销售税金

结转自筹基建

小计

经营支出

销售税金

事业结余

1、正常收支结余

2、收回以前年度事业支出

经营结余

以前年度经营亏损(一

)

1、财政补助收入

2、预算外资金支出

累计数项目

本月数本月数

累计数累计数

支出结余

项目

人

辆

辆。

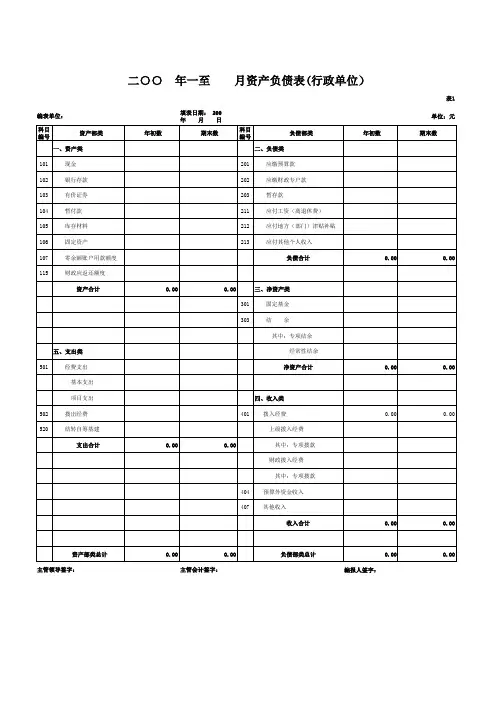

行政事业单位会计报表香坊区年月份行政事业单位会计报表单位名称: 单位:元资产负债表分款分项预算支出情况资产部类年初数期末数负债部类年初数期末数预算科目(类-款-项) 财政拨款结余数财政拨款数经费支出银行存款余额数一、资产类二、负债类现金应缴预算款银行存款应缴财政专户款其中:预算内存款暂存款预算外存款借入款项其他存款应付票据有价证券应付帐款暂付款预付帐款库存材料其他应付款固定资产应交税金应收票据应收帐款预付帐款其他应收款三、净资产材料固定基金产成品结余对外投资其中:经常性结余合计无形资产专项结余财政供养情况事业基金合计在职退养离退休养老保险人员其中:一般基金投资基金预算执行情况分析:五、支出专用基金经费支出其中:集体福利基金拨出经费修购基金结转自筹基建事业结余经营结余拨出专款专款支出四、收入类事业支出拨入经费经营支出预算外资金收入成本费用其他收入销售税金财政补助收入上缴上级支出上级补助收入对附属单位补助拨入专款 : 事业收入经营收入附属单位缴款资产部类合计负债部类合计1、资产负债表应反映本单位收支全貌。

号为《行政单位资产负债表》2、预算科目、财政拨款数、经费支出数等项目应按类-款-项填列。

财政拨款结余数财政拨款数-经费支出银行存款数.3、预算执行情况分析里数额较大的收支、特殊的收支要重点说明。

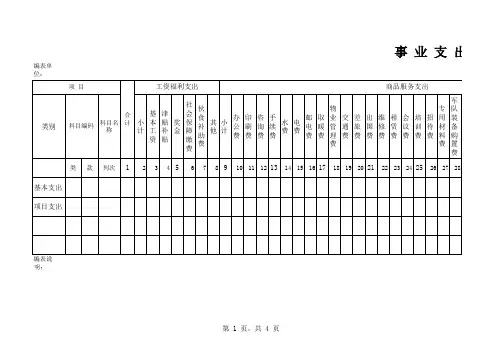

每月6日报国库科 55627377财务负责人: 财务人员: 电话号码: 月份支出经济分类明细月报表支出功能分类科目: 单位:元资金来源预算内预算外合计项目本月累计本月累计本月累计一、工资福利支出 1、基本工资2、津贴补贴3、奖金 4、社会保障缴费5、伙食补助费6、其他工资福利支出二、商品和服务支出 1、办公费 2、印刷费3、咨询费 4、手续费 5、水费 6、电费7、邮电费8、取暖费9、物业管理费10、交通费 11、差旅费 12、出国费 13、维修费 14、租赁费 15、会议费 16、培训费 17、招待费 18、专用材料费 19、被装购置费 20、专用燃料费 21、劳务费22、委托业务费 23、工会经费 24、福利费 25、其他商品和服务支出三、对个人和家庭的补助 1、离休费 2、退休费 3、退职(役)费 4、抚恤金 5、生活补助 6、救济费 7、医疗费 8、助学金 9、奖励金10、生产补贴11、住房公积金12、提租补贴13、购房补贴14、其他对个人和家庭的补助支出四、对企事业单位的补贴1、企业政策性补贴 2、事业单位补贴 3、财政贴息 4、其他对企事业单位的补贴支出五、转移性支出 1、不同级政府间转移性支出 2、同级政府间转移性支出六、赠与七、债务利息支出八、债务还本支出九、基本建设支出十、其他资本性支出1、房屋建筑物购建 2、办公设备购置 3、专用设备购置 4、交通工具购置 5、基础设施建设 6、大型修建 7、信息网络购建 8、物资储备 9、其他资本性支出合计表二元。

行政事业单位类会计报表附件1:行政事业单位类会计报表种类、格式、说明及填报口径一、报表种类行政事业单位类会计报表共六套。

具体报表分别为:1、资产负债表(月报)2、收入支出总表(月报)3、财政性资金拨款支出明细表(月报、季报)4、资产情况表(季报)5、国有资产收益情况表(季报)6、基本数字表(季报)二、报表格式具体格式见表样。

三、报表说明(一)资产负债表本表反映行政事业单位在某一特定日期的资产负债等情况。

按单位执行会计制度的种类分别对应选择填列,其中:“行政单位”反映执行《行政单位会计制度》的单位各项资产、负债及净资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况;“事业单位”反映执行《事业单位会计制度》的单位各项资产、负债及净资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况。

具体填列要求如下:1.本表指标填报口径请参考《会计科目与部门决算报表对应关系表》。

2.行政单位(1)外币存款:填列行政单位外币存款按规定折合人民币数。

(2)零余额账户用款额度:填列国库集中支付改革后,下达给行政单位的财政授权支付用款额度。

(下同)(3)财政应返还额度:填列实行国库集中支付改革单位本年尚未支用结存在国库的累计预算指标数(下同)。

(4)基本建设资金占用合计:填列按照《国有建设单位会计制度》核算的基本建设类资金占用情况,根据单位“资金平衡表”(会建01 表)的“资金占用合计”填列。

如单位无基本建设项目或基本建设项目竣工并已交付使用转入行政事业账资产,则此行为零;如单位基本建设项目为在建工程,则按“资金平衡表”的“资金占用合计”填列;如单位基本建设项目部分竣工并已交付使用,部分为在建工程,则按“资金平衡表”的“资金占用合计”金额扣减已交付使用资产价值后余额填列。

(5)应付工资(离退休费):填列单位应发未发的工资或离退休费。

单位应根据有关规定,按照行政账中“应付工资(离退休费)”贷方余额填列。

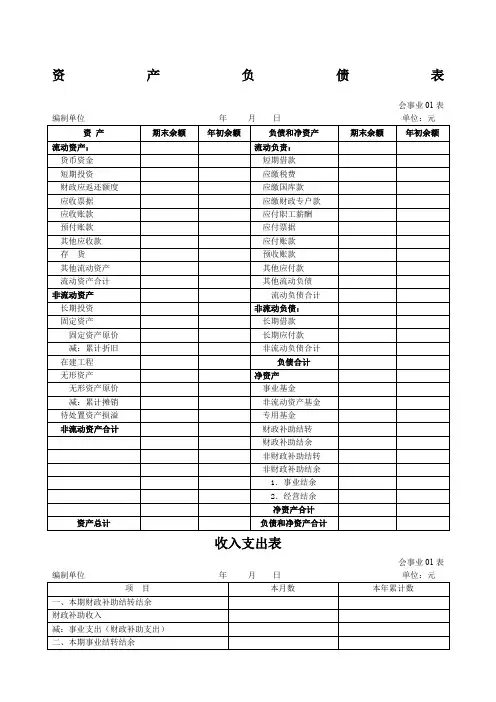

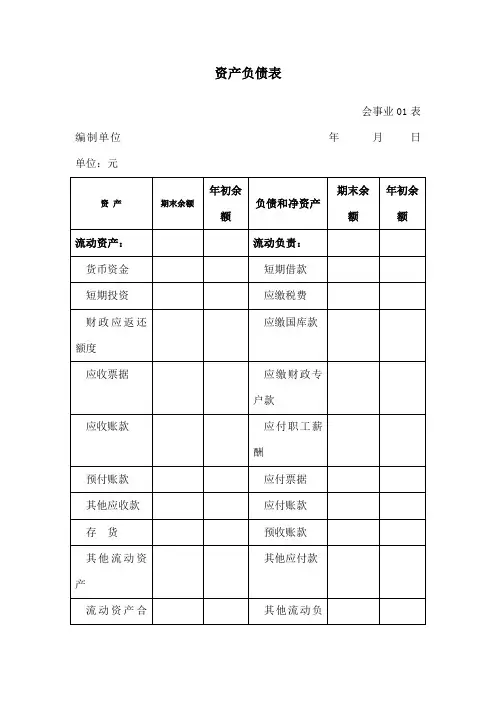

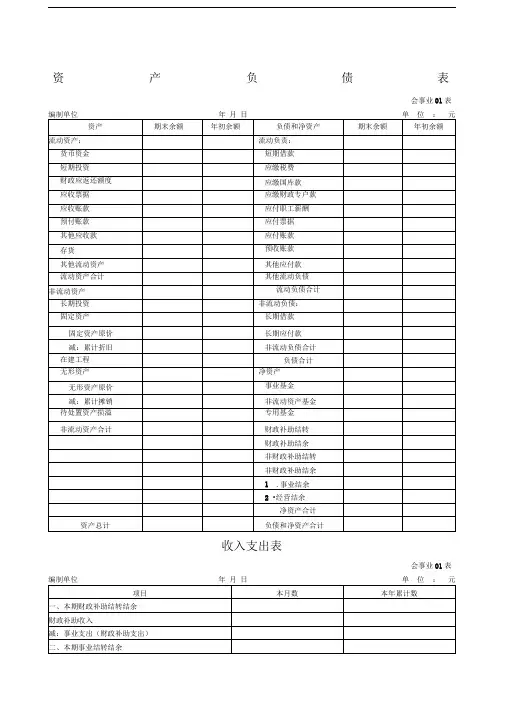

第四部分会计报表格式资产负债表会事业01表编制单位:年月日单位:元收入支出表会事业02表编制单位: 年月单位:元财政补助收入支出表会事业03表编制单位: 年度单位:元第五部分财务报表编制说明一、资产负债表编制说明(一)本表反映事业单位在某一特定日期全部资产、负债和净资产的情况.(二)本表“年初余额”栏内各项数字,应当根据上年年末资产负债表“期末余额"栏内数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。

(三)本表“期末余额"栏各项目的内容和填列方法:1。

资产类项目(1)“货币资金”项目,反映事业单位期末库存现金、银行存款和零余额账户用款额度的合计数。

本项目应当根据“库存现金"、“银行存款”、“零余额账户用款额度”科目的期末余额合计填列。

(2)“短期投资”项目,反映事业单位期末持有的短期投资成本。

本项目应当根据“短期投资”科目的期末余额填列。

(3)“财政应返还额度”项目,反映事业单位期末财政应返还额度的金额。

本项目应当根据“财政应返还额度”科目的期末余额填列。

(4)“应收票据"项目,反映事业单位期末持有的应收票据的票面金额。

本项目应当根据“应收票据”科目的期末余额填列.(5)“应收账款"项目,反映事业单位期末尚未收回的应收账款余额.本项目应当根据“应收账款"科目的期末余额填列。

(6)“预付账款”项目,反映事业单位预付给商品或者劳务供应单位的款项。

本项目应当根据“预付账款”科目的期末余额填列。

(7)“其他应收款”项目,反映事业单位期末尚未收回的其他应收款余额。

本项目应当根据“其他应收款”科目的期末余额填列.(8)“存货"项目,反映事业单位期末为开展业务活动及其他活动耗用而储存的各种材料、燃料、包装物、低值易耗品及达不到固定资产标准的用具、装具、动植物等的实际成本.本项目应当根据“存货”科目的期末余额填列。

第二节行政单位财务报表编制一、资产负债表(一)资产负债表的定义资产负债表是反映行政单位在某一特定日期财务状况的报表。

资产负债表应当按照资产、负债和净资产分类、分项列示。

二、资产负债表的基本内容与格式(一)资产负债表的基本内容1.表头表头提供了编报行政单位的名称、报表的名称、报表所反映的日期、金额单位及币种的内容。

2.表体表体列示了资产、负债及净资产三部分的内容,并按照“资产=负债+净资产”的关系将三个部分联系起来3.附注附注反映了一些在基本内容中未能提供的重要信息或未能充分说明的信息,对主体内容起补充说明的作用。

(二)资产负债表的格式如表8-1所示(三)资产负债表的填列方法表8-1 资产负债表财行政01表编制单位:年月日单位:元第一部分本表“年初余额”栏内各项数字,应当根据上年年末资产负债表“期末余额”栏内数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应当对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。

第二部分本表“期末余额”栏各项目的内容和填列方法。

1.资产类项目(1)“库存现金”项目,反映行政单位期末库存现金的金额。

本项目应当根据“库存现金”科目的期末余额填列;期末库存现金中有属于受托代理现金的,本项目应当根据“库存现金”科目的期末余额减去其中属于受托代理的现金金额后的余额填列。

(2)“银行存款”项目,反映行政单位期末银行存款的金额。

本项目应当根据“银行存款”科目的期末余额填列;期末银行存款中有属于受托代理存款的,本项目应当根据“银行存款”科目的期末余额减去其中属于受托代理的存款金额后的余额填列。

(3)“财政应返还额度”项目,反映行政单位期末财政应返还额度的金额。

本项目应当根据“财政应返还额度”科目的期末余额填列。

(4)“应收账款”项目,反映行政单位期末尚未收回的应收账款金额。

本项目应当根据“应收账款”科目的期末余额填列。