标准成本差异计算、分析案例

- 格式:doc

- 大小:43.00 KB

- 文档页数:2

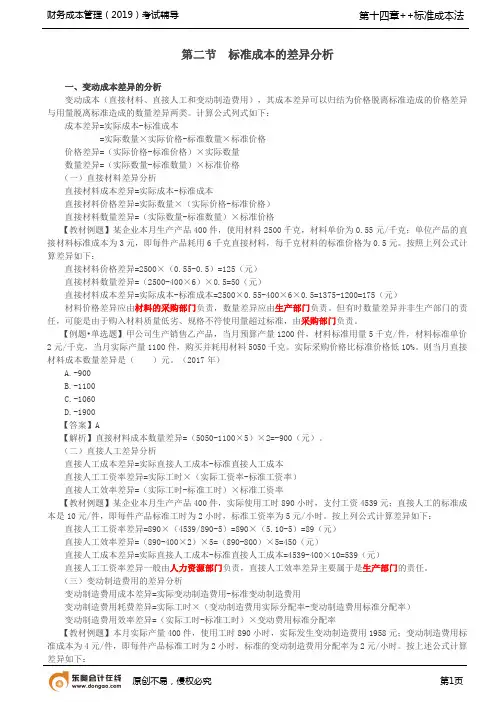

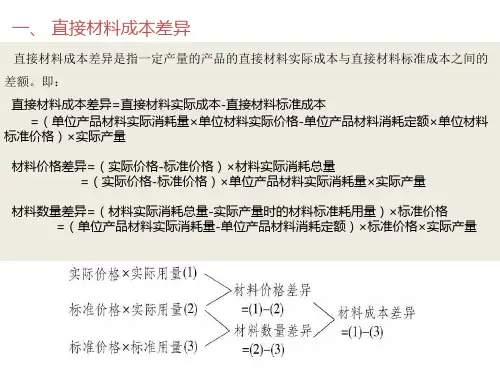

第二节标准成本的差异分析一、变动成本差异的分析变动成本(直接材料、直接人工和变动制造费用),其成本差异可以归结为价格脱离标准造成的价格差异与用量脱离标准造成的数量差异两类。

计算公式列式如下:成本差异=实际成本-标准成本=实际数量×实际价格-标准数量×标准价格价格差异=(实际价格-标准价格)×实际数量数量差异=(实际数量-标准数量)×标准价格(一)直接材料差异分析直接材料成本差异=实际成本-标准成本直接材料价格差异=实际数量×(实际价格-标准价格)直接材料数量差异=(实际数量-标准数量)×标准价格【教材例题】某企业本月生产产品400件,使用材料2500千克,材料单价为0.55元/千克;单位产品的直接材料标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元。

按照上列公式计算差异如下:直接材料价格差异=2500×(0.55-0.5)=125(元)直接材料数量差异=(2500-400×6)×0.5=50(元)直接材料成本差异=实际成本-标准成本=2500×0.55-400×6×0.5=1375-1200=175(元)材料价格差异应由材料的采购部门负责,数量差异应由生产部门负责。

但有时数量差异并非生产部门的责任,可能是由于购入材料质量低劣、规格不符使用量超过标准,由采购部门负责。

【例题•单选题】甲公司生产销售乙产品,当月预算产量1200件,材料标准用量5千克/件,材料标准单价2元/千克,当月实际产量1100件,购买并耗用材料5050千克。

实际采购价格比标准价格低10%。

则当月直接材料成本数量差异是()元。

(2017年)A.-900B.-1100C.-1060D.-1900【答案】A【解析】直接材料成本数量差异=(5050-1100×5)×2=-900(元)。

标准成本管理案例资料

1. 背景介绍

标准成本管理是一种管理会计方法,旨在衡量实际成本与标准成本之间的差异,并分析差异的原因。

在日常经营中,各种企业都可以运用标准成本管理方法来控制成本、提高效率。

下面我们将通过一个实际案例来介绍标准成本管理的应用。

2. 案例描述

某电子产品制造公司,通过引进新的生产技术和管理方法,决定实施标准成本

管理。

公司制定了各项产品的标准成本,并设置了相应的标准成本控制程序。

公司对比了实际生产成本与标准成本的差异,并进行了分析。

在实施标准成本管理后,公司发现某款产品的实际生产成本明显高于标准成本,造成了不小的损失。

经过调查和分析,公司发现主要原因是生产过程中出现了很多不必要的浪费和不良品率较高,导致了生产效率的降低。

3. 分析与改进措施

为了解决这个问题,公司采取了以下改进措施:

•优化生产工艺,减少不必要的工序和浪费。

•加强对员工的培训,提高生产效率和质量。

•强化质量管理,减少不良品率。

•定期对标准成本进行修订和调整,确保其符合实际情况。

通过这些改进措施的实施,公司逐渐控制了生产成本,提高了效率和竞争力。

4. 结论

标准成本管理是一个有效的管理会计方法,可以帮助企业控制成本、提高效率。

在实际应用中,企业需要根据自身情况不断进行调整和改进,确保标准成本能够发挥最大的作用。

以上就是本次关于标准成本管理的案例资料介绍,希望对您有所帮助。

如果有

任何疑问或意见,欢迎与我们联系。

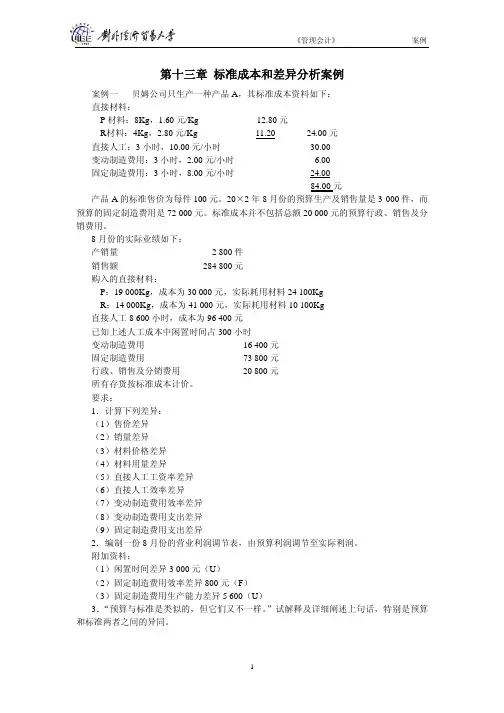

第十三章标准成本和差异分析案例案例一贝姆公司只生产一种产品A,其标准成本资料如下:直接材料:P材料:8Kg,1.60元/Kg 12.80元R材料:4Kg,2.80元/Kg 11.20 24.00元直接人工:3小时,10.00元/小时30.00变动制造费用:3小时,2.00元/小时 6.00固定制造费用:3小时,8.00元/小时24.0084.00元产品A的标准售价为每件100元。

20×2年8月份的预算生产及销售量是3 000件,而预算的固定制造费用是72 000元。

标准成本并不包括总额20 000元的预算行政、销售及分销费用。

8月份的实际业绩如下:产销量 2 800件销售额 284 800元购入的直接材料:P:19 000Kg,成本为30 000元,实际耗用材料24 100KgR:14 000Kg,成本为41 000元,实际耗用材料10 100Kg直接人工8 600小时,成本为96 400元已知上述人工成本中闲置时间占300小时变动制造费用16 400元固定制造费用73 800元行政、销售及分销费用20 800元所有存货按标准成本计价。

要求:1.计算下列差异:(1)售价差异(2)销量差异(3)材料价格差异(4)材料用量差异(5)直接人工工资率差异(6)直接人工效率差异(7)变动制造费用效率差异(8)变动制造费用支出差异(9)固定制造费用支出差异2.编制一份8月份的营业利润调节表,由预算利润调节至实际利润。

附加资料:(1)闲置时间差异3 000元(U)(2)固定制造费用效率差异800元(F)(3)固定制造费用生产能力差异5 600(U)3.“预算与标准是类似的,但它们又不一样。

”试解释及详细阐述上句话,特别是预算和标准两者之间的异同。

案例二美声公司是一家小规模的公司,其业务是安装小轿车的音响。

所有的音晌配件都是按相同价格购入,但如果配件遗失或损坏,偶然也需另行购买。

所有音响的安装时间预算也是一样,收费也固定是504元。

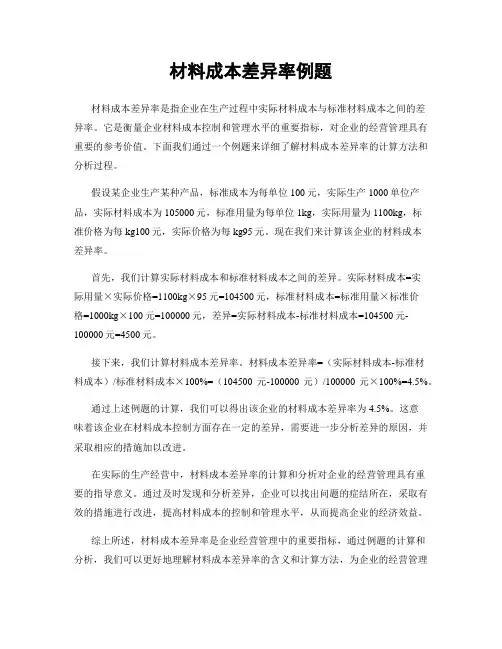

材料成本差异率例题材料成本差异率是指企业在生产过程中实际材料成本与标准材料成本之间的差异率。

它是衡量企业材料成本控制和管理水平的重要指标,对企业的经营管理具有重要的参考价值。

下面我们通过一个例题来详细了解材料成本差异率的计算方法和分析过程。

假设某企业生产某种产品,标准成本为每单位100元,实际生产1000单位产品,实际材料成本为105000元,标准用量为每单位1kg,实际用量为1100kg,标准价格为每kg100元,实际价格为每kg95元。

现在我们来计算该企业的材料成本差异率。

首先,我们计算实际材料成本和标准材料成本之间的差异。

实际材料成本=实际用量×实际价格=1100kg×95元=104500元,标准材料成本=标准用量×标准价格=1000kg×100元=100000元,差异=实际材料成本-标准材料成本=104500元-100000元=4500元。

接下来,我们计算材料成本差异率。

材料成本差异率=(实际材料成本-标准材料成本)/标准材料成本×100%=(104500元-100000元)/100000元×100%=4.5%。

通过上述例题的计算,我们可以得出该企业的材料成本差异率为4.5%。

这意味着该企业在材料成本控制方面存在一定的差异,需要进一步分析差异的原因,并采取相应的措施加以改进。

在实际的生产经营中,材料成本差异率的计算和分析对企业的经营管理具有重要的指导意义。

通过及时发现和分析差异,企业可以找出问题的症结所在,采取有效的措施进行改进,提高材料成本的控制和管理水平,从而提高企业的经济效益。

综上所述,材料成本差异率是企业经营管理中的重要指标,通过例题的计算和分析,我们可以更好地理解材料成本差异率的含义和计算方法,为企业的经营管理提供有益的参考。

希望企业能够重视材料成本差异率的计算和分析,不断提高材料成本的控制和管理水平,实现经济效益的最大化。

英文回答:The material cost variance is the quantitative difference between the standard cost of materials and the actual cost of materials used in production, calculated in reference to the actual output. It is derived by subtracting the actual cost from the standard cost. The material cost variance isposed of two distinct elements: materials price variance and materials usage variance. The former refers to the difference between the actual price paid for materials and the standard price, while the latter reflects the variance between the actual quantity of materials used and the standard quantity specified for the output. These variances play a crucial role in evaluating the efficiency and effectiveness of an organization's material procurement and usage processes.材料成本差异是参考实际产出计算出的材料标准成本与生产所用材料的实际成本之间的定量差异。

材料成本差异率举例账务处理

材料成本差异率是指实际材料成本与标准材料成本之间的差异比率。

它可以用来评估企业在材料采购和使用方面是否有效率,并且可以帮助管理层了解材料成本的波动情况。

账务处理方面,以下是一个材料成本差异率的举例:

假设某公司标准成本为每个单位产品需要10元的原材料成本,而实际发生的成本为12元。

那么材料成本差异率可以通过以下公式计算:

材料成本差异率= (实际成本- 标准成本) / 标准成本

= (12元- 10元) / 10元

= 0.2 或20%

这意味着该公司的材料成本超出了标准成本的20%。

如果材料成本差异率为正值,说明实际成本高于标准成本,反之则说明实际成本低于标准成本。

在账务处理中,这个差异率可以通过成本核算系统进行记录和分析。

该系统可以追踪实际采购和使用的材料成本,并与标准成本进行比较,以计算差异率。

这样管理层就可以根据差异率的分析结果,采取相应的措施来优化材料采购和使用流程,以降低成本并提高效率。

需要注意的是,材料成本差异率只是众多成本差异中的一种,在实际的会计和成本管理中,还有其他类型的差异需要考虑和处理。

104967847.doc

第 1 页 共 1 页

例3:(沿用例1资料)宏飞制造公司生产甲产品,本期正常生产能力1500小时,计划生产甲产品250件。

期初在产品10件,本期产成品210件,期末在产品20件,期初、期末在产品完工率均为50%,直接材料在生产开始时一次投入。

有关资料见下表6-3所示。

表6-3 甲产品资料 单位:元

要求:计算分析变动性制造费用成本差异。

例题解答:

实际产量=210+(20-10)×50%=215(件)

变动性制造费用标准成本=215×6×1.6=2 064(元) 变动性制造费用实际成本=2 380元

变动性制造费用成本差异=2 380-2 064=316(元) 变动性制造费用成本差异分解:

(1)变动性制造费用效率差异=1400×1.6-215×6×1.6=2240-2064=176(元) (2)变动性制造费用耗费差异=2380-1400×1.6=2380-2240=140(元)

变动性制造费用效率差异+变动性制造费用耗费差异=176+140=316(元)=变动性制造费用成本差异

计算表明:变动性制造费用成本超支316元,是由于单位产品实际工时上升(2151400

=6.51>6)使变动性制造费用成本超支176元,变动性制造费用实际小时费用率上升(

1400

2380

=1.7>1.6)使变动性制造费用成本超支140元两者共同作用的结果。

变动性制造费用成本差异的计算与分析为进一步查找原因指明了方向。

企业应进一步查找导致单位产品实际工时上升以及变动性制造费用实际小时费用率上升的原因,并采取切实可行的控制措施。

标准成本法案例分析标准成本法是一种管理会计方法,它通过对生产过程中的各项成本进行详细的分析和核算,帮助企业合理控制成本,提高经营效益。

下面我们通过一个实际案例来分析标准成本法的应用和效果。

某家制造企业生产一种特定产品,为了更好地控制成本,他们采用了标准成本法进行管理。

首先,企业确定了生产这种产品所需的标准原材料用量和标准人工工时,然后根据市场行情和技术水平确定了标准原材料价格和标准人工工资,进而计算出了产品的标准成本。

在实际生产过程中,企业发现实际使用的原材料数量和人工工时与标准存在一定偏差,于是他们及时进行了成本偏差分析。

通过分析发现,原材料的实际用量超出了标准用量,但是价格低于标准价格;而人工工时的实际使用量低于标准工时,但是工资高于标准工资。

这些偏差导致了实际成本与标准成本之间的差异,进而影响了产品的成本和利润。

为了解决这些偏差带来的问题,企业采取了一系列措施。

对于原材料偏差,他们加强了原材料的采购管理,严格控制原材料的使用,确保在保证质量的前提下尽量降低成本;对于人工工时偏差,他们加强了员工的培训和管理,提高了员工的工作效率,降低了人工成本。

通过这些措施的实施,企业成功地控制了成本偏差,使产品的实际成本逐渐接近标准成本,进而提高了产品的竞争力和盈利能力。

通过以上案例分析,我们可以看到标准成本法在企业管理中的重要作用。

它不仅可以帮助企业合理控制成本,提高经营效益,还可以帮助企业发现问题,及时采取措施加以解决。

因此,对于任何一个制造企业来说,都应该重视标准成本法的应用,不断完善和优化管理,以提高企业的核心竞争力和持续发展能力。

总之,标准成本法是一种高效的管理会计方法,它能够帮助企业全面了解和控制成本,提高经营效益,是企业管理中不可或缺的重要工具。

希望通过本文的案例分析,能够使大家更加深入地理解标准成本法的应用和意义,为企业的发展和管理提供有力的支持。

标准成本差异计算公式一、直接材料成本差异。

1. 计算公式。

- 直接材料成本差异 = 实际成本 - 标准成本。

- 其中,实际成本 = 实际用量×实际单价;标准成本 = 标准用量×标准单价。

- 直接材料成本差异又可以分解为直接材料数量差异和直接材料价格差异。

- 直接材料数量差异=(实际用量 - 标准用量)×标准单价。

- 直接材料价格差异 = 实际用量×(实际单价 - 标准单价)2. 示例。

- 假设生产某种产品,标准用量为10千克,标准单价为5元/千克,实际用量为12千克,实际单价为4元/千克。

- 首先计算实际成本:实际成本 = 实际用量×实际单价 = 12×4 = 48元。

- 标准成本 = 标准用量×标准单价 = 10×5 = 50元。

- 直接材料成本差异 = 实际成本 - 标准成本 = 48 - 50=-2元(有利差异)。

- 直接材料数量差异=(实际用量 - 标准用量)×标准单价=(12 - 10)×5 = 10元(不利差异)。

- 直接材料价格差异 = 实际用量×(实际单价 - 标准单价)=12×(4 - 5)= - 12元(有利差异)。

二、直接人工成本差异。

1. 计算公式。

- 直接人工成本差异 = 实际成本 - 标准成本。

- 实际成本 = 实际工时×实际工资率;标准成本 = 标准工时×标准工资率。

- 直接人工成本差异可分解为直接人工效率差异和直接人工工资率差异。

- 直接人工效率差异=(实际工时 - 标准工时)×标准工资率。

- 直接人工工资率差异 = 实际工时×(实际工资率 - 标准工资率)2. 示例。

- 设标准工时为8小时,标准工资率为10元/小时,实际工时为10小时,实际工资率为9元/小时。

- 实际成本 = 实际工时×实际工资率 = 10×9 = 90元。

标准成本卡(资料来源为本章案例:中盛公司甲产品)实际单位生产成本计算单(资料来源

为本章案例:中盛公司甲产品,实际产量200件、实际耗用材料900千克、实际单价100元/千克;实际耗用人工8 000小时、实际支付工资总额80 000元;实际变动性制造费用

单位产品变动成本差异=实际成本-标准成本=950—892=58元/件

变动成本差异总额=58×200=11 600元

一、变动成本差异计算

1、价格差异=实际数量×(实际价格-标准价格)

(1)材料价格差异=4.5千克/件×(100-110)=-45元/件(×200=-9000)

(2)工资率差异= 40小时/件×(10-9)=40元/件(×200=8000)

(3)变动制造费用支出差异= 40小时/件×(2.5-3)=-20元/件(×200=-4000)

价格差异合计:-25/件(×200件=-5000)

2、数量差异 =标准价格×(实际数量-标准数量)

(1)材料用量差异= 110元/千克×( 4.5 -5)= - 55元/件(×200=-11000)

(2)人工效率差异= 9元/小时×(40-28)=108元/件(×200=21600)

(3)变动制造费用效率差异= 3元/小时×(40-30)=30元/件(×200=6000)

数量差异合计:83元/件(×200件=16600)

或:①材料差异=(-9 000)+(-11 000)=-20 000

②人工差异= 8 000 + 21 600 =29 600

③变动制造费差异=(-4 000)+ 6 000 =2 000

3、单位产品变动成本差异合计=单位价格差异+单位数量差异=(-25)+83 =58元/件

4、变动成本差异总额

=单位产品成本差异×实际产量=58元/件×200件=11600元

=材料差异+人工差异+变动制造费差异

=(-20000)+29600+2000=11600元

=价格差异+数量差异=(-5000)+ 16600=11600元

二、固定成本差异计算(资料P318例9-4)1、开支差异=2600-2400=200

2、能力利用差异=2.4×(1000-1200)=-480

3、效率差异=2.4×(1200 -1100) = 240

差异合计 -40

固定成本差异分析的相关概念(P285)

1.固定制造费用成本差异 = 实际固定制造费用-标准固定制造费用

2.标准固定制造费用 = 标准分配率×标准总工时

其中:标准分配率 = 预算固定制造费用/预算工时

标准总工时 = 实际产量×标准工时

3.固定制造费用标准分配率 = 预算固定制造费用/预算总工时

其中:预算总工时 = 计划产量×标准工时。