第十四章标准成本法与差异分析

- 格式:ppt

- 大小:120.50 KB

- 文档页数:16

标准成本法差异分析标准成本法差异分析。

标准成本法是一种管理会计方法,通过将实际成本与标准成本进行比较,来分析成本偏差的原因,并采取相应的措施加以改进。

差异分析是标准成本法的核心内容,它可以帮助企业发现问题、找出原因,并及时采取措施加以改进,从而提高企业的经营效益。

首先,差异分析可以帮助企业发现问题。

通过比较实际成本和标准成本的差异,可以清楚地看出哪些方面存在问题,比如材料成本偏差、人工成本偏差、制造成本偏差等。

这些差异可以帮助企业及时发现生产过程中存在的问题,比如原材料的浪费、生产效率低下、人工操作不当等。

其次,差异分析可以帮助企业找出问题的原因。

一旦发现了成本偏差,企业就需要进一步分析其原因。

可能是由于原材料价格上涨、人工成本增加、生产效率低下等原因导致的。

通过差异分析,企业可以找出问题的根源,有针对性地进行改进,避免将问题简单地归咎于运气不佳或者其他不可控因素。

最后,差异分析可以帮助企业及时采取措施加以改进。

一旦发现了问题及其原因,企业就需要及时采取措施加以改进。

比如,针对材料成本偏差,可以通过加强原材料的管理和控制,减少浪费;针对人工成本偏差,可以通过提高员工的技能和培训,提高生产效率。

只有及时采取措施,才能有效地改进问题,提高企业的经营效益。

总之,标准成本法差异分析是管理会计中非常重要的一部分,它可以帮助企业发现问题、找出原因,并及时采取措施加以改进。

只有不断地进行差异分析,不断地改进问题,企业才能在激烈的市场竞争中立于不败之地,实现长期稳定的发展。

因此,企业应该重视标准成本法差异分析,不断地完善和改进自身的管理会计体系,提高经营效益,实现可持续发展。

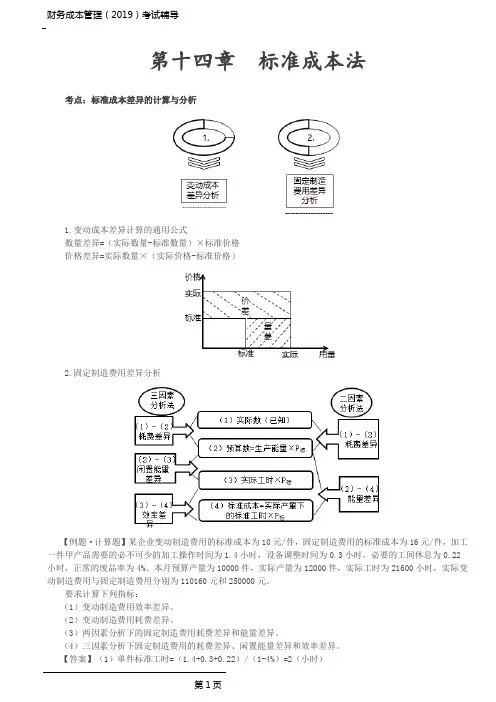

第十四章标准成本法考点:标准成本差异的计算与分析1.变动成本差异计算的通用公式数量差异=(实际数量-标准数量)×标准价格价格差异=实际数量×(实际价格-标准价格)2.固定制造费用差异分析【例题·计算题】某企业变动制造费用的标准成本为10元/件,固定制造费用的标准成本为16元/件,加工一件甲产品需要的必不可少的加工操作时间为1.4小时,设备调整时间为0.3小时,必要的工间休息为0.22小时,正常的废品率为4%。

本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元。

要求计算下列指标:(1)变动制造费用效率差异。

(2)变动制造费用耗费差异。

(3)两因素分析下的固定制造费用耗费差异和能量差异。

(4)三因素分析下固定制造费用的耗费差异、闲置能量差异和效率差异。

【答案】(1)单件标准工时=(1.4+0.3+0.22)/(1-4%)=2(小时)分配给甲产品的差异=[-340/(1300+1040)]×1300=-189(元)分配给乙产品的差异=[-340/(1300+1040)]×1040=-151(元)第十六章本量利分析【例题·计算题】甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2018年相关数据进行本量利分析,有关资料如下:(1)2018年产销量为8000件,每件价格1000元。

(2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付50万的固定专利使用费外,还需按销售收入的10%支付变动专利使用费。

(3)2018年直接材料费用200万元,均为变动成本。

(4)2018年人工成本总额为180万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。

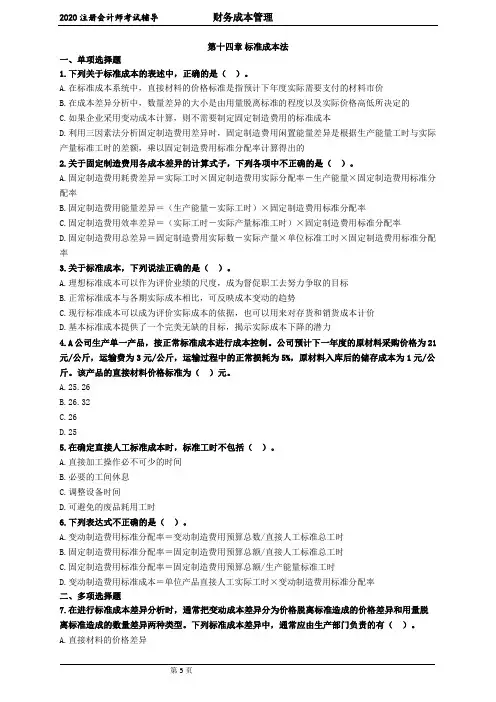

第十四章标准成本法一、单项选择题1.下列关于标准成本的表述中,正确的是()。

A.在标准成本系统中,直接材料的价格标准是指预计下年度实际需要支付的材料市价B.在成本差异分析中,数量差异的大小是由用量脱离标准的程度以及实际价格高低所决定的C.如果企业采用变动成本计算,则不需要制定固定制造费用的标准成本D.利用三因素法分析固定制造费用差异时,固定制造费用闲置能量差异是根据生产能量工时与实际产量标准工时的差额,乘以固定制造费用标准分配率计算得出的2.关于固定制造费用各成本差异的计算式子,下列各项中不正确的是()。

A.固定制造费用耗费差异=实际工时×固定制造费用实际分配率-生产能量×固定制造费用标准分配率B.固定制造费用能量差异=(生产能量-实际工时)×固定制造费用标准分配率C.固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率D.固定制造费用总差异=固定制造费用实际数-实际产量×单位标准工时×固定制造费用标准分配率3.关于标准成本,下列说法正确的是()。

A.理想标准成本可以作为评价业绩的尺度,成为督促职工去努力争取的目标B.正常标准成本与各期实际成本相比,可反映成本变动的趋势C.现行标准成本可以成为评价实际成本的依据,也可以用来对存货和销货成本计价D.基本标准成本提供了一个完美无缺的目标,揭示实际成本下降的潜力4.A公司生产单一产品,按正常标准成本进行成本控制。

公司预计下一年度的原材料采购价格为21元/公斤,运输费为3元/公斤,运输过程中的正常损耗为5%,原材料入库后的储存成本为1元/公斤。

该产品的直接材料价格标准为()元。

A.25.26B.26.32C.26D.255.在确定直接人工标准成本时,标准工时不包括()。

A.直接加工操作必不可少的时间B.必要的工间休息C.调整设备时间D.可避免的废品耗用工时6.下列表达式不正确的是()。

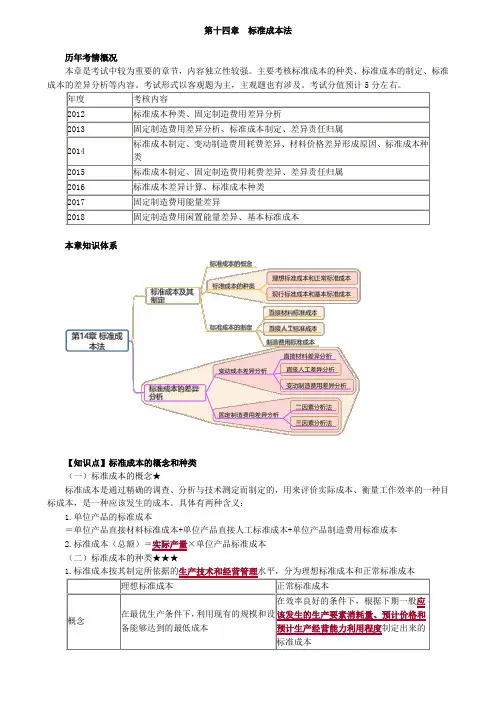

第十四章 标准成本法历年考情概况本章是考试中较为重要的章节,内容独立性较强。

主要考核标准成本的种类、标准成本的制定、标准成本的差异分析等内容。

考试形式以客观题为主,主观题也有涉及。

考试分值预计5分左右。

本章知识体系【知识点】标准成本的概念和种类 (一)标准成本的概念★标准成本是通过精确的调查、分析与技术测定而制定的,用来评价实际成本、衡量工作效率的一种目标成本,是一种应该发生的成本。

具体有两种含义: 1.单位产品的标准成本=单位产品直接材料标准成本+单位产品直接人工标准成本+单位产品制造费用标准成本 2.标准成本(总额)=实际产量×单位产品标准成本 (二)标准成本的种类★★★【提示】由于市场供求变化导致的售价变化和生产经营能力利用程度变化,由于工作方法改变引起的效率变化等,不属于生产的基本条件,对此不需要修订基本标准成本。

【例题·多选题】(2018年)下列各项中,需要修订基本标准成本的有()。

A.生产工艺变化B.产品物理结构变化C.需求导致价格变化D.重要原材料价格变化『正确答案』ABD『答案解析』基本标准成本是指生产的基本条件发生重大变化时予以修订的一种标准成本。

所谓生产的基本条件的重大变化是指产品的物理结构变化,重要原材料和劳动力价格的重要变化,生产技术和工艺的根本变化等。

由于市场供求变化导致的售价变化和生产经营能力利用程度的变化,由于工作方法改变而引起的效率变化等,不属于生产的基本条件变化。

所以,正确答案是ABD。

【例题·多选题】(2014年)甲公司制定产品标准成本时采用现行标准成本。

下列情况中,需要修订现行标准成本的有()。

A.季节原因导致材料价格上升B.订单增加导致设备利用率提高C.采用新工艺导致生产效率提高D.工资调整导致人工成本上升『正确答案』ABCD『答案解析』现行标准成本,是指根据其适用期间应该发生的价格、效率和生产经营能力利用程度等预计的标准成本。

标准成本法与差异分析技巧

大家好!今天我们要聊的是财务管理领域中的两大利器——标准成本法和差异分析技巧。

这两个工具在企业经营中起着至关重要的作用,通过对企业成本的控制和分析,能够帮助企业高效经营,提高盈利能力。

标准成本法

先说说标准成本法。

标准成本法是一种管理会计方法,它通过设定标准成本来评估实际成本的表现。

标准成本可以分为标准定额和标准价格两部分。

标准定额是指单位产品或单位服务所需的标准成本数量,而标准价格则是指单位成本的标准价格。

通过与实际成本进行对比,企业可以及时发现成本偏差,并采取措施加以调整。

标准成本法的优势在于能够提供一个相对准确的成本预测,帮助企业建立合理的预算和计划。

标准成本法也有助于激励员工提高生产效率,促进企业效益的提升。

差异分析技巧

差异分析技巧则是在标准成本法的基础上进行的。

它主要是通过分析各项成本之间的差异,找出成本超支或节约的原因,为企业管理者提供决策支持。

一般来说,差异分析可以分为成本差异分析和收入差异分析两种。

成本差异分析主要关注实际发生的成本与预算成本之间的差异,而收入差异分析则是关注实际销售收入与预算销售收入之间的差异。

通过差异分析,企业可以及时发现问题,采取针对性措施,提高业绩表现。

标准成本法和差异分析技巧是企业财务管理中不可或缺的利器。

通过合理运用这两种方法,企业可以更好地掌握成本控制,提高经营效率,增强竞争力。

因此,建议企业在日常经营管理中重视标准成本法和差异分析技巧的运用,从而实现稳健可持续的发展。

希望今天的分享能够给大家带来一些启发和帮助,让我们共同努力,创造更美好的经营成果吧!。

第十四章标准成本法

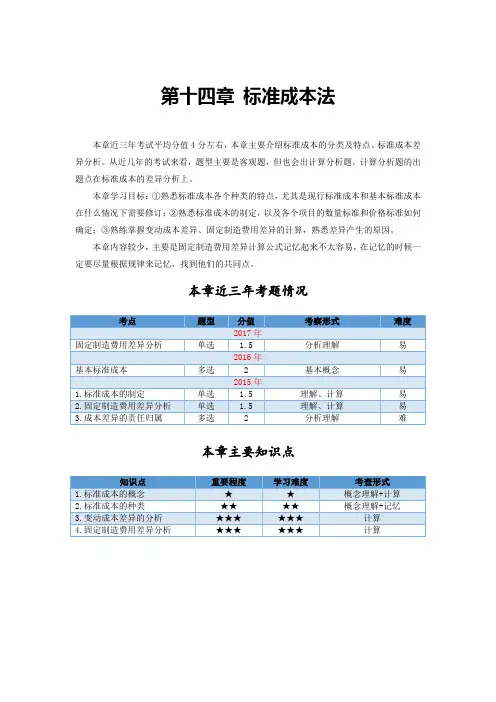

本章近三年考试平均分值4分左右,本章主要介绍标准成本的分类及特点、标准成本差异分析。

从近几年的考试来看,题型主要是客观题,但也会出计算分析题,计算分析题的出题点在标准成本的差异分析上。

本章学习目标:①熟悉标准成本各个种类的特点,尤其是现行标准成本和基本标准成本在什么情况下需要修订;②熟悉标准成本的制定,以及各个项目的数量标准和价格标准如何确定;③熟练掌握变动成本差异、固定制造费用差异的计算,熟悉差异产生的原因。

本章内容较少,主要是固定制造费用差异计算公式记忆起来不太容易,在记忆的时候一定要尽量根据规律来记忆,找到他们的共同点。

本章近三年考题情况

本章主要知识点。