利率互换的估值 PPT

- 格式:ppt

- 大小:835.50 KB

- 文档页数:77

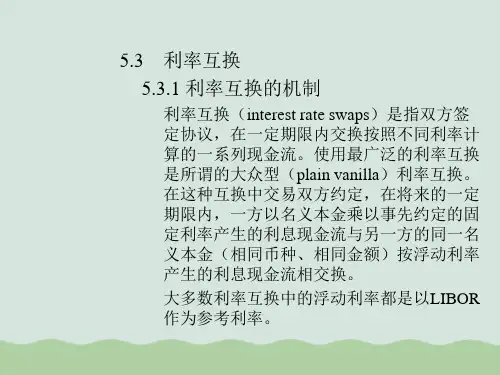

利率互换的估值-课件 (一)利率互换是一种金融交易方式,它通过交换当事双方之间的付息义务,来平衡两者的利率风险。

在实践中,利率互换的估值是关乎交易的收益率和风险的重要因素,因此对于投资者和交易市场来说,对其估值方法及评估标准的掌握与应用至关重要。

首先,利率互换的估值方法之一是基于固定利率的现值计算。

具体来说,将固定利率乘以合同金额,再将所得结果乘以交易期限的时序贴现因子,得出固定利率现值。

同时,计算浮动利率现值时,需要将1加上交易利率乘以交易期限的时序贴现因子,然后用交易金额除以所得结果,得出浮动利率现值。

最后,将两种利率现值相减,得到利息差值,即估值结果。

其次,考虑到利率互换具有浮动利率风险和利率变动风险,其估值需要引入其他准确的评估标准。

其中,利率敏感度的评估是比较重要的一个方面。

利率敏感度是指当市场利率变动时,利率交换合同所产生的损益变动。

计算时,需要求出合约中每年的利息支付、现值以及市场利率与交易利率之差等相关数据,并综合考虑债券期限结构、名义收益率和预期通胀率等因素,最终得出利率敏感度指标。

最后,衡量利率互换估值的成功与否,需要将其与市场其他工具进行对比分析。

例如,可以利用估值模型对现金流、债券、红利股票及宏观经济数据等市场指标进行实证研究,进一步验证和优化估值模型。

此外,还应根据不同的投资策略和交易目标,评估交易的风险和回报,为交易者提供有针对性的交易建议和风险管理方案。

总之,在利率互换交易的复杂市场环境下,估值方法和评估标准的准确应用和优化,对于投资者和交易市场的长期利益具有至关重要的作用。

因此,我们需要持续深化金融理论和技术手段的研究与创新,提高金融风险的管理能力和预警机制,始终保持投资市场的健康发展态势。