2018-2019年个税新政计算器模板(含月度计税及年度汇缴公式)

- 格式:xlsx

- 大小:10.47 KB

- 文档页数:1

说明:

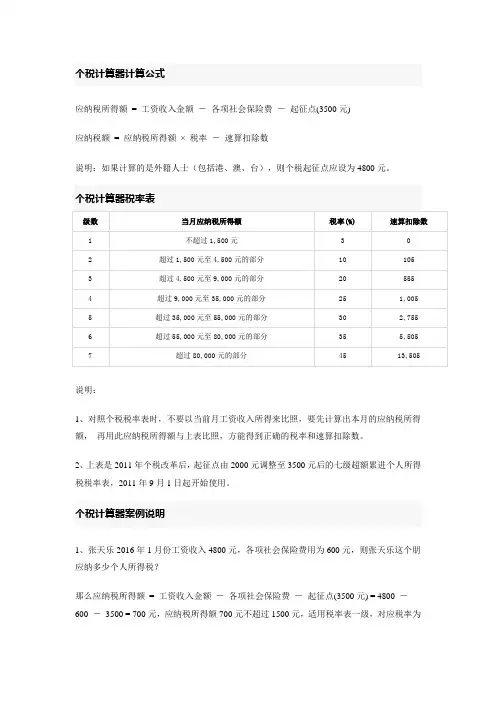

1、对照个税税率表时,不要以当前月工资收入所得来比照,要先计算出本月的应纳税所得额,再用此应纳税所得额与上表比照,方能得到正确的税率和速算扣除数。

2、上表是2011年个税改革后,起征点由2000元调整至3500元后的七级超额累进个人所得税税率表,2011年9月1日起开始使用。

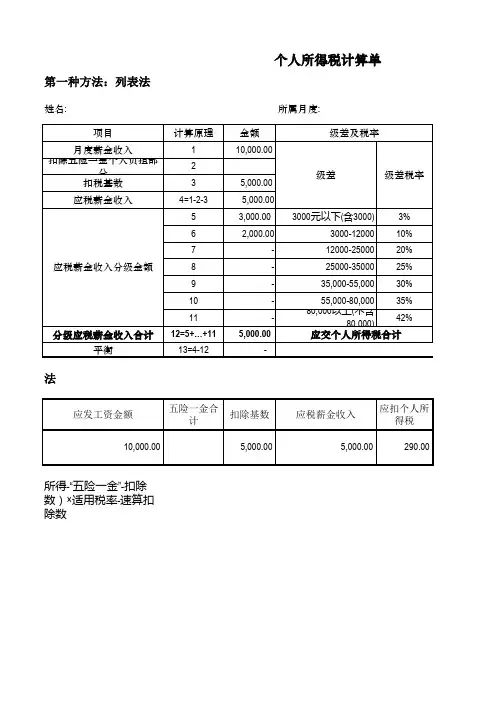

个税计算器案例说明

1、张天乐2016年1月份工资收入4800元,各项社会保险费用为600元,则张天乐这个朋应纳多少个人所得税?

那么应纳税所得额= 工资收入金额-各项社会保险费-起征点(3500元) = 4800 -600 -3500 = 700元,应纳税所得额700元不超过1500元,适用税率表一级,对应税率为

3%,速算扣除数为0元。

应纳税额= 应纳税所得额x 税率-速算扣除数= 700 x 3% -0 = 21元。

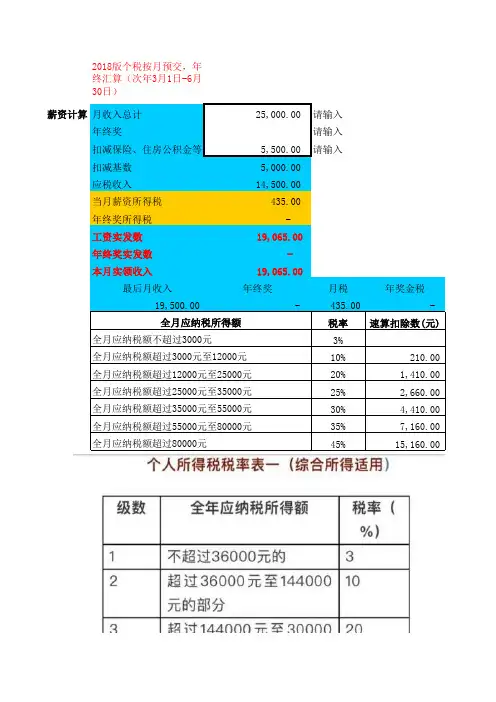

2018版个税按月预交,年

终汇算(次年3月1日-6月

30日)

薪资计算月收入总计

25,000.00请输入年终奖

请输入扣减保险、住房公积金等 5,500.00请输入

扣减基数

5,000.00应税收入

14,500.00当月薪资所得税

435.00年终奖所得税

-工资实发数

19,065.00年终奖实发数

-本月实领收入

19,065.00最后月收入

年终奖月税年奖金税 19,500.00

- 435.00 -税率速算扣除数(元)3%10% 210.0020% 1,410.0025% 2,660.0030% 4,410.0035% 7,160.0045% 15,160.00全月应纳税所得额全月应纳税额不超过3000元

全月应纳税额超过3000元至12000元

全月应纳税额超过12000元至25000元全月应纳税额超过25000元至35000元全月应纳税额超过35000元至55000元全月应纳税额超过55000元至80000元全月应纳税额超过80000元

实发年终奖 - 0.02。

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!

== 本文为word格式,下载后可方便编辑和修改! ==

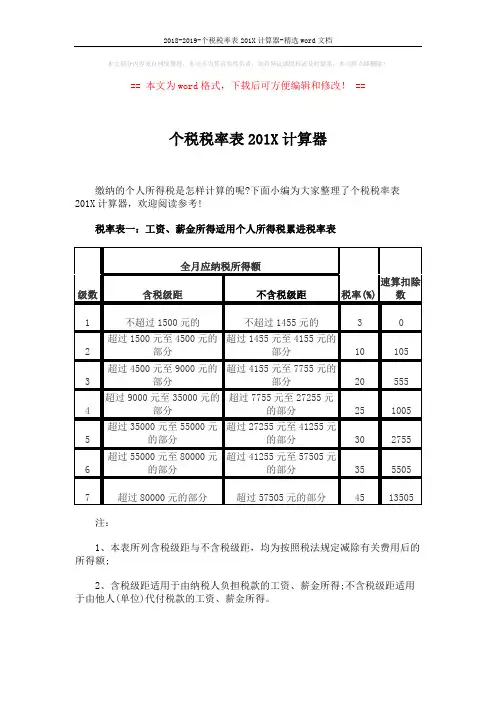

个税税率表201X计算器

缴纳的个人所得税是怎样计算的呢?下面小编为大家整理了个税税率表

201X计算器,欢迎阅读参考!

税率表一:工资、薪金所得适用个人所得税累进税率表

注:

1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用

注:

1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;

2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

一、个人所得税计算公式

工资个税的计算公式为:应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数

个税起征点是3500,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500

【举例】

扣除标准:个税按3500元/月的起征标准算。

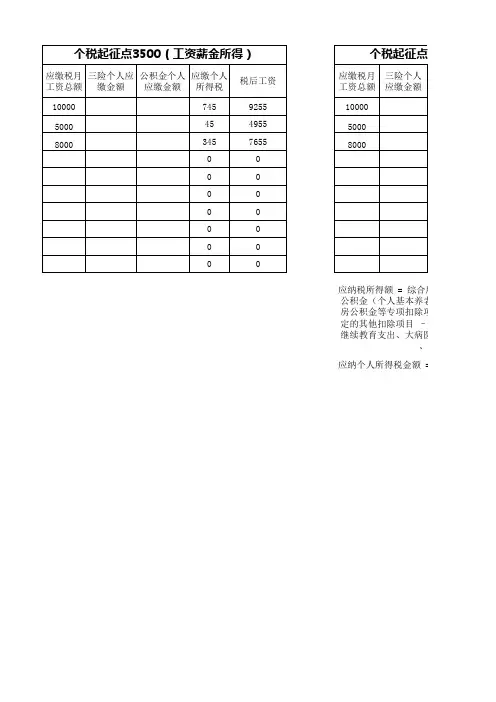

应纳税所得额 = 综合所得

公积金(个人基本养老保险、基本医疗房公积金等专项扣除项目)- 个人购买定的其他扣除项目 – 专项附加扣除项继续教育支出、大病医疗支出、住房贷

、赡养老人支出等)应纳个人所得税金额 = 应纳

合所得 – 5000元基本减除费用 – 社保个人基本养老保险、基本医疗保险、失业保险、住

等专项扣除项目)- 个人购买商业健康险等依法确

扣除项目 – 专项附加扣除项目(子女教育支出、

支出、大病医疗支出、住房贷款利息或者住房租金、赡养老人支出等)

= 应纳税所得额 x 税率%(分级计算税率)。