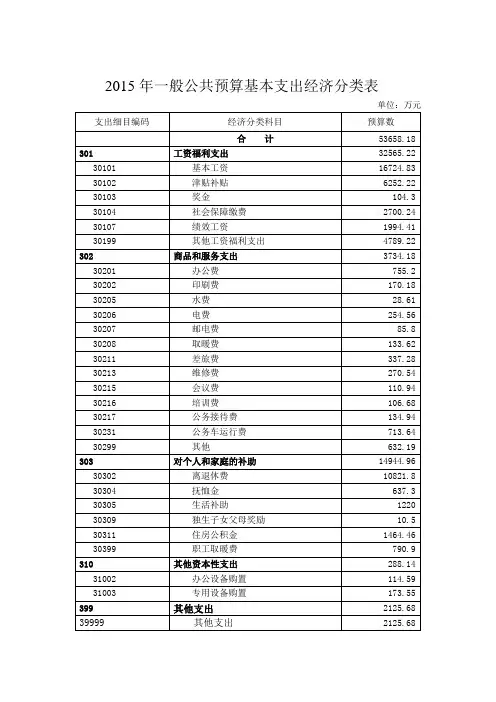

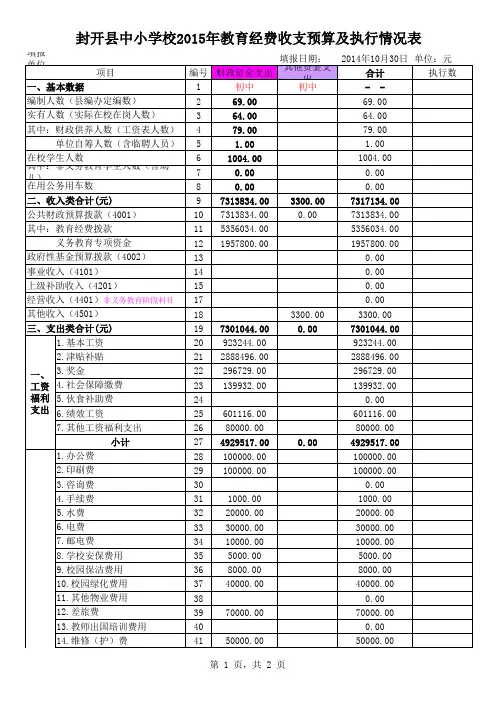

2015年三公经费预算公开表【模板】

- 格式:docx

- 大小:14.98 KB

- 文档页数:1

2015年##YSWB_YSJB##部门预算##YSWB_YSCABT##海兴县卫生局海兴县卫生局编制##YSWB_CZNAME##审核目录部门概况 (5)部门人员情况总表 (7)部门收入预算总表 (8)部门支出预算总表 (9)部门专项公用经费项目支出一览表 (10)部门组织政府非税收入预算明细表 (11)一、县卫生局收支预算安排 (13)二、海兴县卫生监督所收支预算安排.......................... 错误!未定义书签。

三、海兴县妇幼保健站收支预算安排.......................... 错误!未定义书签。

四、海兴县疾病预防控制中心收支预算安排 .............. 错误!未定义书签。

五、县小山卫生院收支预算安排 ................................. 错误!未定义书签。

六、县苏基镇卫生院收支预算安排 ............................. 错误!未定义书签。

七、县赵毛陶卫生院收支预算安排 ............................. 错误!未定义书签。

八、县高湾卫生院收支预算安排 ................................. 错误!未定义书签。

九、县张会亭卫生院收支预算安排 ............................. 错误!未定义书签。

十、辛集卫生院收支预算安排..................................... 错误!未定义书签。

十一、县香坊卫生院收支预算安排 ............................. 错误!未定义书签。

十二、海兴县县中医院收支预算安排.......................... 错误!未定义书签。

十三、县直收支预算安排 ............................................ 错误!未定义书签。

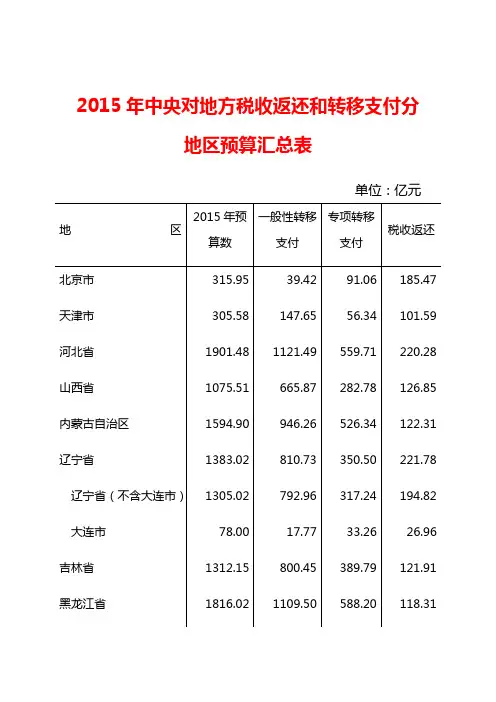

2015年中央对地方税收返还和转移支付分地区预算汇总表单位:亿元地区2015年预算数一般性转移支付专项转移支付税收返还北京市315.95 39.42 91.06 185.47 天津市305.58 147.65 56.34 101.59 河北省1901.48 1121.49 559.71 220.28 山西省1075.51 665.87 282.78 126.85 内蒙古自治区1594.90 946.26 526.34 122.31 辽宁省1383.02 810.73 350.50 221.78 辽宁省(不含大连市)1305.02 792.96 317.24 194.82 大连市78.00 17.77 33.26 26.96 吉林省1312.15 800.45 389.79 121.91 黑龙江省1816.02 1109.50 588.20 118.31上海市375.76 43.50 46.59 285.67 江苏省865.93 267.61 270.44 327.88 浙江省657.03 149.91 206.35 300.76 浙江省(不含宁波590.78 139.14 183.68 267.95 市)宁波市66.25 10.77 22.67 32.81 安徽省1898.99 1248.19 502.04 148.76 福建省772.80 385.16 239.99 147.65 福建省(不含厦门741.72 376.83 231.00 133.90 市)厦门市31.08 8.34 8.99 13.75 江西省1468.82 994.46 374.20 100.16 山东省1625.18 800.38 469.84 354.96 山东省(不含青岛1553.37 781.80 444.03 327.53 市)青岛市71.81 18.58 25.80 27.43河南省2655.31 1785.91 652.85 216.54 湖北省1961.49 1263.40 536.80 161.30 湖南省2138.23 1389.68 562.26 186.29 广东省1042.61 321.14 249.80 471.66 广东省(不含深圳971.70 314.44 232.33 424.92 市)深圳市70.91 6.70 17.47 46.74 广西壮族自治区1718.60 1166.60 408.68 143.32 海南省401.65 301.68 73.95 26.02 重庆市955.83 629.41 251.46 74.95 四川省2919.50 1887.14 808.77 223.60 贵州省1725.51 1120.90 509.27 95.34 云南省1942.04 1075.54 607.94 258.56 西藏自治区821.21 587.10 200.12 33.99 陕西省1541.44 909.99 506.87 124.57 甘肃省1431.13 921.05 420.99 89.08青海省663.42 459.88 185.48 18.06 宁夏回族自治区498.87 349.75 126.23 22.89 新疆维吾尔自治区1551.98 1058.09 419.76 74.13 未落实到地区数14580.06 4472.50 10058.93 48.63 中央对地方税收返55918.00 29230.36 21534.34 5153.29 还和转移支。

三公经费支出说明篇一:团三小三公经费情况说明团三小“三公”经费情况说明1、20xx年下达我单位的预算批复中“三公”经费零元,其中公务用车购置和运行费零元,公务接待费零元,因公出国支出零元。

“三公”经费较上年增加(减少)的原因为:无。

其中公务用车购置费和运行费细化公开为“公务用车购置费”和“公务用车运行费”。

2、20xx年下达我单位的决算批复中“三公”经费零元,其中公务用车购置和运行费零元,公务接待费零元,因公出国支出零元。

较上年增加(减少)的原因为:无。

其中公务用车购置费和运行费细化公开为“公务用车购置费”和“公务用车运行费”,公务用车购置零辆,保有量零辆,因公出国(境)团组数零个,因公出国(境)人数零人。

国内公务接待的批次零批、零人。

昆区团三小20xx年11月9日篇二:三公经费填报要求与说明填报要求与说明一、会议活动费审计调查表1.会议活动费按每次会议活动填报;2. 年初预算批复数(B列)是指市财政局年初对该单位的会议活动费的预算批复数额;3.年末决算数(C列)是指该单位上报年末决算时会议活动费的数额;4.单次会议活动预算数(D列)是指单位举办本次会议活动前制定的预算数额;5.参会人数是指具体参加会议的人员人数,司机人数是指陪同司机人员人数;6.经费来源(Z列)选项中“追加经费”包括市财政、上级单位、其他单位追加的经费;7.单位会议活动费中,如果其他费用(Y列)数额较大,需在备注中注明具体支出事项;8.N列= O列+P列+Q列+R列+S列+T列+U列+V列+W列+X列+Y列;9.如存在未填列的项目,则视同单位不存在该项内容。

二、公务招待费审计调查表1. 招待费按年填报;2. 年初预算批复数(B列)是指市财政局年初对该单位的招待费的预算批复数额;— 1 —3.年末决算数(C列)是指该单位上报年末决算时招待费的数额;4.单位公用经费(D列)是指市财政局根据单位人员编制数,年初下达的公用经费数额。

5.单位规定公务接待标准是指单位内部财务管理办法规定的公务接待的具体标准。

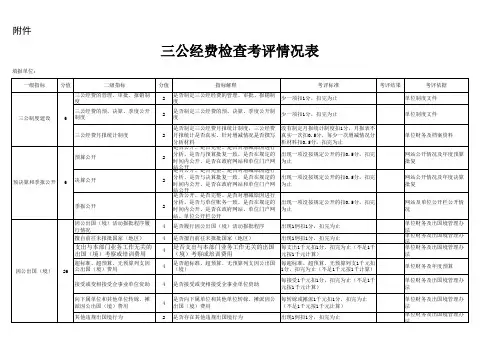

三公经费管理制度模版1、严格执行公务卡结算。

行政人员、处室副职,、年级工作组成员及其它相关工作人员,必须办理并开通使用建行地方预算单位公务卡,研读并留存《华容县公务卡操作指南》,严格执行《暂行规定》及《强制结算目录》。

办公费、印刷费、咨询费、手续费、水电费、邮电费、差旅费、维修费、会议费、培训费、招待费、专用材料费等,和____元以下零星购买支出,必须按强制结算目标相关要求使用公务卡结算。

2、公务卡财务报销流程。

上述因公消费支出报批时须附消费发票及银联小票,履行经手、证明、入库、处室主任审核及学校财务集体审批等程序后,再到财务室结算。

财务室结算时先登录公务卡支付系统,录入持卡人消费信息,刷卡消费金额由财政及银行系统直接还款至公务卡,现金消费由财务室直接支付。

3、按照《教育局学校财务管理实施细则》要求,严格控制接待费、差旅费、租车费、会议活动费等支出。

此项费用年度开支总额不超过教育局规定标准。

教师培训费按公用经费____%安排。

各种会议和来客接待原则上在食堂就餐。

出差伙食费补助和公杂费补助按实际出差天数计算,每天报销限额:伙食费省外____元、省内____元、市内____元;公杂费省外____元、省内____元;县内公差费伙食费和公杂费每天____元;交通费住宿费按规定标准据实报销。

局管干部县内出差补助和交通费参照城关学校标准执行。

4、严格控制公款接待用餐。

所有因公接待用餐及住宿等开支须严格执行事先申报制。

申报时须先到办公室填写申报单,注明接待事由、接待人员及陪同人员,并由办公室注明消费限额,加盖公务接待专用章。

____元以上的公务接待用餐申报须经校长签字同意;____元以下公务接待申报须经值班副校长或办公室主任签字同意;所有公务接待用餐应事先申报表申报;电话口头申报的事后及时补办申报;未申报先用餐的不予报批。

所有因公接待用餐严格对口接待、尽量减少陪同,并按照对口径、谁经手、谁刷卡、谁报批的原则经手和审批,坚决杜绝签单消费。

人民日报:“三公”经费公开尚有四大期待从7月19日起,中央部门陆续向社会公开2011年部门决算,同时公开“三公”经费和行政经费等数据。

截至7月24日,已有98个中央部门公开了去年决算和“三公”经费的情况。

根据国务院要求,2010年至2012年部门预算编制中,按照“零增长”原则,对中央部门“三公”经费预算进行了严格审核和控制。

2011年中央本级“三公”经费财政拨款决算支出93.64亿元。

2012年中央本级“三公”经费财政拨款预算79。

84亿元。

“三公”经费压缩了,“三公”账目数据更全面了,还增加了部分解释说明,人们在充分肯定中央部门晒“三公”经费细账的同时,也充满了更多的期待。

期待一明晰概念完善标准“三公”经费,人们持续关注。

“三公”经费是指财政拨款支出安排的出国(境)费、车辆购置及运行费、公务接待费这三项经费。

然而,究竟哪些费用可以列为“三公”经费,“三公"经费该如何统计,普通百姓搞不懂,有的专业人士也难说清。

今年6月27日,审计署审计长刘家义受国务院委托向十一届全国人大常委会第二十七次会议报告2011年度中央预算执行和其他财政收支的审计情况,他表示:“三公”经费概念不清晰、口径和标准不够规范,不利于发挥约束和控制作用,也容易造成社会公众误读。

果如其言,今年中央部门公开“三公”经费过程中,虽然在一定程度上细化了“三公”经费的解释说明,公开了车辆购置及保有量、因公出国(境)团组数及人数、公务接待有关情况,但还是有相当多的人“看不懂",也弄不明白“哪些钱该花,哪些钱不该花”,甚至还有人把“三公”经费与公费旅游、公车私用、公款吃喝画等号.“公众的质疑说明对‘三公’经费的定义认识有不同,也说明‘三公’经费支出管理制度的解释有待加强。

”财政部财科所副所长白景明曾表示,建立完善的预算透明制度是一个循序渐进的过程,需要政府把管理制度向公众公开,让公众监督政府有据可依。

对此,中国政法大学教授王敬波也有同感,她认为“老百姓对于‘三公’经费的理解和财务上的定义是有出入的."以公务接待为例,老百姓很容易理解为公款吃喝,但是公务接待并不仅仅是公务宴请,还有常规的会议办公,都在公务接待范围内.除了“三公"经费概念认识不一外,“三公”经费的标准不明确,也是人们看不懂的原因之一。

“三公”经费预算汇总情况模板

根据国务院关于推进政府预算信息公开的决策部署,省政府及市(县)政府工作安排,经海口市(县)财政局汇总,XX年XX市(县)本级部门,包括市(县)级行政单位(含参照公务员法管理的事业单位)、事业单位和其他单位使用当年财政拨款安排的“三公”经费预算XX亿元,与上年预算持平/比上年预算增加/比上年预算减少XX亿元,增加/下降XX%。

其中,因公出国(境)经费预算XX亿元,与上年持平/增加/下降XX%;公务用车购置费预算XX亿元,与上年持平/增加/下降XX%;公务用车运行费预算XX亿元,与上年持平/增加/下降XX%;公务接待费预算XX亿元,与上年持平/增加/下降XX%。

部门“三公”经费预算情况说明

市红十字会部门财政拨款2015年“三公”经费预算情况如下:

一、因公出国(境)经费

2015年预算安排0万元,与上年预算持平

二、公务用车购置及运行费

2015年一般公务车编制1辆,实有车辆2辆。

2015年预算安排5.3万元,较上年预算下降18%。

下降主要原因包括:减少公务用车,尽量节能、环保,倡导多利用公共交通工具出行办公。

三、公务接待费

2015年预算安排0.4万元,较2014年预算下降18%,下降的主要原因包括:减少接待次数,降低接待标准。

2015年公务接待费计划主要用于总会或其他省市红会来我市的工作交流、调研及合作等。

部门决算公开目录

第一部分 **县国土资源局概况

一、部门职责

二、部门决算单位构成

第二部分 **县国土资源局2015年度部门决算报表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款收入支出决算表

六、一般公共预算财政拨款基本支出决算经济分类表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、政府性基金财政拨款基本支出决算经济分类表

十、政府采购情况表

第三部分 **县国土资源局2015年部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、收入支出预算执行情况分析

六、一般公共预算财政拨款“三公”经费支出决算情况说明

七、机关运经费的支出情况的说明

八、政府采购情况的说明

第四部分名词解释

对专业性较强的名词进行解释(比如:一般公共预算财政拨款收入、、基本支出、项目支出等)。