回归模型的统计检验 - 第三节回归模型的统计检验

- 格式:ppt

- 大小:293.67 KB

- 文档页数:27

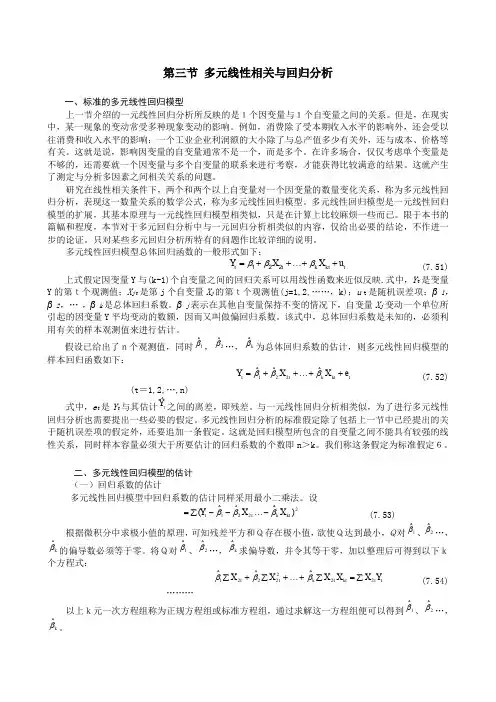

第三节 多元线性相关与回归分析一、标准的多元线性回归模型上一节介绍的一元线性回归分析所反映的是1个因变量与1个自变量之间的关系。

但是,在现实中,某一现象的变动常受多种现象变动的影响。

例如,消费除了受本期收入水平的影响外,还会受以往消费和收入水平的影响;一个工业企业利润额的大小除了与总产值多少有关外,还与成本、价格等有关。

这就是说,影响因变量的自变量通常不是一个,而是多个。

在许多场合,仅仅考虑单个变量是不够的,还需要就一个因变量与多个自变量的联系来进行考察,才能获得比较满意的结果。

这就产生了测定与分析多因素之间相关关系的问题。

研究在线性相关条件下,两个和两个以上自变量对一个因变量的数量变化关系,称为多元线性回归分析,表现这一数量关系的数学公式,称为多元线性回归模型。

多元线性回归模型是一元线性回归模型的扩展,其基本原理与一元线性回归模型相类似,只是在计算上比较麻烦一些而已。

限于本书的篇幅和程度,本节对于多元回归分析中与一元回归分析相类似的内容,仅给出必要的结论,不作进一步的论证。

只对某些多元回归分析所特有的问题作比较详细的说明。

多元线性回归模型总体回归函数的一般形式如下:t kt k t t u X X Y ++⋯++=βββ221 (7.51)上式假定因变量Y 与(k-1)个自变量之间的回归关系可以用线性函数来近似反映.式中,Y t 是变量Y 的第t个观测值;X jt 是第j 个自变量X j 的第t个观测值(j=1,2,……,k);u t 是随机误差项;β1,β2,… ,βk 是总体回归系数。

βj 表示在其他自变量保持不变的情况下,自变量X j 变动一个单位所引起的因变量Y 平均变动的数额,因而又叫做偏回归系数。

该式中,总体回归系数是未知的,必须利用有关的样本观测值来进行估计。

假设已给出了n个观测值,同时1ˆβ,2ˆβ…,k βˆ为总体回归系数的估计,则多元线性回归模型的样本回归函数如下:t kt k t t e X X Y ++⋯++=βββˆˆˆ221 (7.52)(t =1,2,…,n)式中,e t 是Y t 与其估计t Y ˆ之间的离差,即残差。

《计量经济学》课程标准1. 课程的性质与设计思路1.1课程的性质《计量经济学》是教育部规定经济类专业核心课程之一, 是经济类专业的专业必修课。

在经济类的各个专业的教学中占有非常重要的地位。

《计量经济学》课程的主要特点是理论与实际应用并重, 既要认真学习基本理论知识, 又要注重经济计量方法在实践中的应用。

在教学中可以抛开复杂的数学计算以及繁琐的推导和证明, 但要将深入浅出的理论分析贯彻始终。

其目的是, 通过学习、掌握计量经济学的基本原理和常用方法, 研究经济中的有关问题, 训练学生运用计量方法、经济计量模型进行创造的思维方法。

并在此基础上, 培养学生利用经济计量学的方法, 学习和实践现代经济学的基本理论以及用定量的方法分析、解决实际经济生活中有关经济学问题的能力。

课程在内容与应用上与概率论与数理统计、统计学、时间序列分析、经济学等课程有关联。

所以, 学习本课程, 必须要先学习《微积分》、《线性代数》、《概率论和数理统计》、《西方经济学》等课程, 同时, 学习者要关注在经济计量学领域的一些最新发展。

只有这样, 才能在更好地理解和掌握课程内容与方法的基础上使经济计量模型的应用更具实践性。

1.2设计思路《计量经济学》建立在经济、统计学和数理统计的基础上, 是经济学中的一门重要的独立学科。

计量经济学结合数量方法来对经济活动进行认识分析, 并辅助于计算机专门软件, 具有较强的应用性和可操作性。

本课程主要介绍了计量经济学的一般概念及工作步骤、模型估计的基本方法、模型检验与修正方法, 典型计量经济模型专题讨论、联立方程组模型的基本知识(包括模型的识别、估计、检验及应用)、计量经济模型的应用案例。

学生在学习本课程之前, 应先学习了《微积分》、《线性代数》、《经济学》(包含微观经济学和宏观经济学)、《概率论与数理统计》和《经济统计学》等课程。

教师在讲授本课程时, 首先应特别注重对经济理论的认识和经济现象的分析, 强调已学的《经济学》基础;其次突出计量经济建模基本思想的讲授, 侧重在计量经济学研究对象的理解和《经济学》、《经济统计学》与《数学》相结合的知识背景上;再次应避免在理论部分的繁杂的纯数学证明, 但对于表述基本原理和模型应用分析中的数学推导是必要的, 故应强调《微积分》、《线性代数》与《概率论与数理统计》的基础知识;最后应加强对计量经济学概念的总结和应用实例的分析, 包括计量经济专门分析软件(Eviews)的应用操作。

第二章 线性回归模型回顾与拓展 (12-15学时)第四节 三大检验(LR Wald LM ) 一、极大似然估计法(ML )(一)极大似然原理假设对于给定样本{},Y X ,其联合概率分布存在,(),;f Y X ξ。

将该联合概率密度函数视为未知参数ξ的函数,则(),;f Y X ξ称为似然函数(Likelihood Function )。

极大似然原理就是寻找未知参数ξ的估计ˆξ,使得似然函数达到最大,或者说寻找使得样本{},Y X 出现的概率最大ˆξ。

(二)条件似然函数VS 无条件似然函数()()(),;;;f Y X f Y X f X ξθϕ=若θ与ϕ没有关系,则最大化无条件似然函数(),;f Y X ξ等价于分别最大化条件似然函数();f Y X θ和边际似然函数();f X ϕ,从而θ的最大似然估计就是最大化条件似然函数();f Y X θ。

(三)线性回归模型最大似然估计Y X u β=+,2(0,)u N I σ→2222()()(,;,)(2)exp{}2nY X Y X L Y X βββσπσσ-'--=-对数似然函数:22()()2222n n Y X Y X l LnL Ln Ln ββπσσ'--==---于是 22241ˆ(22)0ˆˆ21ˆˆ()()0ˆˆˆ22l X Y X X l n Y X Y X βσβββσσσ∂⎧''=--+=⎪⎪∂⎨∂⎪'=-+--=⎪∂⎩得到 12ˆ()1ˆMLML X X X Y e e n βσ-⎧''=⎪⎨'=⎪⎩(三)得分(Score )和信息矩阵(Information Matrix )(;,)lf Y X θθ∂=∂称为得分; 12...k l l l l θθθθ∂⎡⎤⎢⎥∂⎢⎥∂⎢⎥⎢⎥∂⎢⎥∂⎢⎥=∂⎢⎥⎢⎥⎢⎥⎢⎥∂⎢⎥⎢⎥∂⎣⎦得分向量;(Gradient ) 海瑟矩阵(Hessian Matrix ):2l H θθ∂='∂∂信息矩阵:三*、带约束条件的最小二乘估计(拉格朗日估计)在计量经济分析中,通常是通过样本信息对未知参数进行估计。

多元线性回归模型的公式和参数估计方法以及如何进行统计推断和假设检验多元线性回归模型是一种常用的统计分析方法,它在研究多个自变量与一个因变量之间的关系时具有重要的应用价值。

本文将介绍多元线性回归模型的公式和参数估计方法,并讨论如何进行统计推断和假设检验。

一、多元线性回归模型的公式多元线性回归模型的一般形式如下:Y = β0 + β1X1 + β2X2 + ... + βkXk + ε其中,Y表示因变量,X1至Xk表示自变量,β0至βk表示模型的参数,ε表示误差项。

在多元线性回归模型中,我们希望通过样本数据对模型的参数进行估计,从而得到一个拟合度较好的回归方程。

常用的参数估计方法有最小二乘法。

二、参数估计方法:最小二乘法最小二乘法是一种常用的参数估计方法,通过最小化观测值与模型预测值之间的残差平方和来估计模型的参数。

参数估计的公式如下:β = (X^T*X)^(-1)*X^T*Y其中,β表示参数矩阵,X表示自变量的矩阵,Y表示因变量的矩阵。

三、统计推断和假设检验在进行多元线性回归分析时,我们经常需要对模型进行统计推断和假设检验,以验证模型的有效性和可靠性。

统计推断是通过对模型参数的估计,来对总体参数进行推断。

常用的统计推断方法包括置信区间和假设检验。

1. 置信区间:置信区间可以用来估计总体参数的范围,它是一个包含总体参数真值的区间。

2. 假设检验:假设检验用于检验总体参数的假设是否成立。

常见的假设检验方法有t检验和F检验。

在多元线性回归模型中,通常我们希望检验各个自变量对因变量的影响是否显著,以及模型整体的拟合程度是否良好。

对于各个自变量的影响,我们可以通过假设检验来判断相应参数的显著性。

通常使用的是t检验,检验自变量对应参数是否显著不等于零。

对于整体模型的拟合程度,可以使用F检验来判断模型的显著性。

F检验可以判断模型中的自变量是否存在显著的线性组合对因变量的影响。

在进行假设检验时,我们需要设定显著性水平,通常是α=0.05。

实验实训报告课程名称:计量经济学实验开课学期:2011-2012学年第一学期开课系(部): 经济开课实验(训)室:数量经济分析实验室学生姓名:专业班级:_____________________________学号:________________________________重庆工商大学融智学院教务处制实验题目实验概述【实验(训)目的及要求】目的:掌握多元线性回归模型的估计、检验。

要求:在老师指导下完成多元线性回归模型的建立、估计、统计检验,并得到正确的分析结果。

【实验(训)原理】当多元线性回归模型在满足线性模型古典假设的前提下,最小二乘估计结果具有无偏性、有效性等性质,在此基础上进一步对估计所得的模型进行经济意义检验及统计检验。

实验内容【实验(训)方案设计】1、创建工作文件和导入数据;2、完成变量的描述性统计;3、进行多元线性回归估计;4、统计检验:可决系数分析(R2);(2)参数显著性分析(t检验);(3)方程显著性分析(F检验);5、进行变量非线性模型的线性化处理,并比较不同模型的拟合优度(因变量相同时)。

实验背景选择包括中央和地方税收的“国家财政收入”中的“各项税收”(简称“TAX)作为被解释变量,以反映国家税收的增长。

选择“国内生产总值(GDP ”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表(FIN);选择“商品零售物价指数”作为物价水平的代表(PRIC),并将它们设为影响税收收入的解释变量。

建立中国税收的增长模型,并对已建立的模型进行检验。

【实验(训)过程】(实验(训)步骤、记录、数据、分析)1根据实验数据的相关信息建立Workfile ;在菜单中依次点击File\New\Workfile, 在出现的对话框"Workfile range ”中选择数据频率。

因为本例分析中国1978-2002年度的税收(Tax)与GDR财政支出(FIN)、商品零售物价指数(PRIC)之间关系,因此,在数据频率选项中选择“ Annual ”选项。

第二章 回归分析概要第三节 一元线性回归模型的统计检验根据第一章第二节里,我们讲过的计量经济学模型检验规则可知,在利用OLS 法估计了一元线性回归模型的参数,并确定了样本回归线后,首先要根据经济理论及实际问题中X 和Y 的对应关系,对回归系数的符号、大小及相互关系进行直观判断,如果上述检验通过的话,还须对估计值进行统计学检验。

回归分析是要通过样本所估计的参数来代替总体的真实参数,或者说是用样本回归线来替代总体回归线。

尽管,从统计性质上已知,如果有足够多的重复抽样,参数的估计值的期望(均值)就等于总体的参数真值,但是,在一次抽样中,估计值不一定就等于该真值。

那么,在一次抽样中,参数的估计值与真值的差异有多大,是否显著,这就需要进一步进行统计检验,主要包括拟合优度检验、变量的显著性检验以及参数检验的置信区间估计。

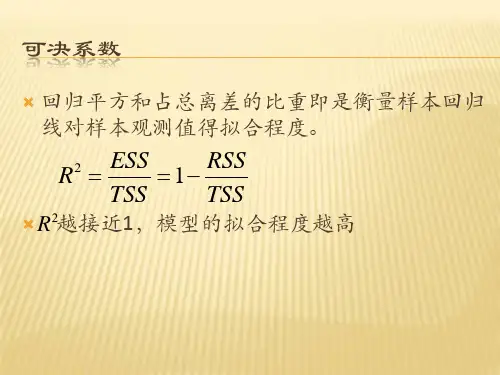

一、拟合优度检验拟合优度检验,顾名思义,是检验模型对样本观测值的拟合程度(即回归直线对观测值的拟合程度)。

显然,若样本观测值离回归直线越近,则拟合优度越好,X 对Y 的解释程度越强;反之,则拟合优度差,X 对Y 的解释程度弱。

(参看课本44页图3.2.3)因为样本值太多,分别考察每一个离差是不切实际的,又为了克服绝对值符号在计算上带来的不便,因此,常使用离差平方和来考察总离差(推导过程课本44页)。

被解释变量的总离差平方和TSS可解释平方和(回归平方和)ESS 残差平方和RSS 因此,显然,ESS 在TSS 的构成中所占比例越大,RSS 在TSS 中所占的比例就越小,说明回归参数估计值的显著性越强,即样本回归线与真实回归线的拟合优度就越好。

因此,可以用ESS 在TSS 中所占的比例表示样本回归线与总体回归线的拟合程度。

二、变量的显著性检验 1. 相关系数的检验样本相关系数定义公式:)ˆ()ˆ(t t t t y y y y y y -+-=-RSS ESS TSS uRSS y yESS y y TSS t t t +==-=-=∑∑∑222)ˆ()ˆ()(100,01)()ˆ(22222≤≤∴≤≤≤≤-=--==∑∑R TSS ESS TSS RSS TSSRSS R y y y y TSS ESS R t t样本相关系数的性质:(1) r 的取值介于-1和1之间。