资源税、财产税、行为目的税

- 格式:ppt

- 大小:5.30 MB

- 文档页数:29

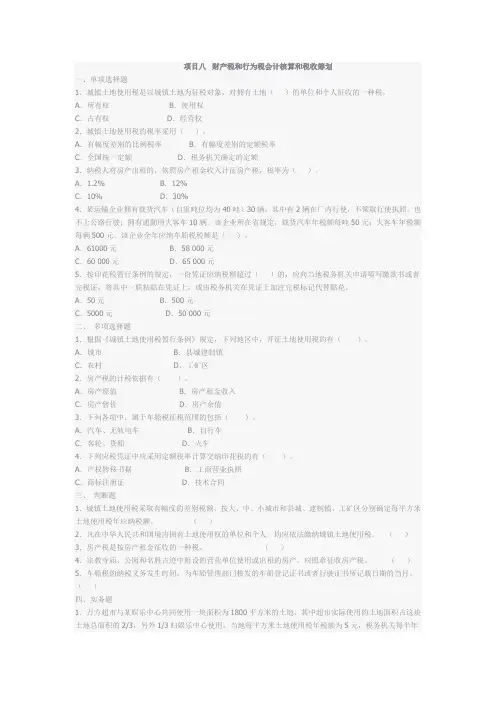

项目八 财产税和行为税会计核算和税收筹划

一、单项选择题

1.城镇土地使用税是以城镇土地为征税对象,对拥有土地( )的单位和个人征收的一种税。

A.所有权 B.使用权

C.占有权 D.经营权

2.城镇土地使用税的税率采用( )。

A.有幅度差别的比例税率 B.有幅度差别的定额税率

C.全国统一定额 D.税务机关确定的定额

3.纳税人将房产出租的,依照房产租金收入计征房产税,税率为( )。

A.1.2% B.12%

C.10% D.30%

4.某运输企业拥有载货汽车(自重吨位均为40吨)30辆,其中有2辆在厂内行使,不领取行使执照,也不上公路行驶;拥有通勤用大客车10辆。该企业所在省规定,载货汽车年税额每吨50元;大客车年税额每辆500元。该企业全年应纳车船税税额是( )。

A.61000元 B.58 000元

C.60 000元 D.65 000元

5.按印花税暂行条例的规定,一份凭证应纳税额超过( )的,应向当地税务机关申请填写缴款书或者完税证,将其中一联粘贴在凭证上,或由税务机关在凭证上加注完税标记代替贴花。

A.50元 B.500元

C.5000元 D.50 000元

二、 多项选择题

1.根据《城镇土地使用税暂行条例》规定,下列地区中,开征土地使用税的有( )。

A.城市 B.县城建制镇

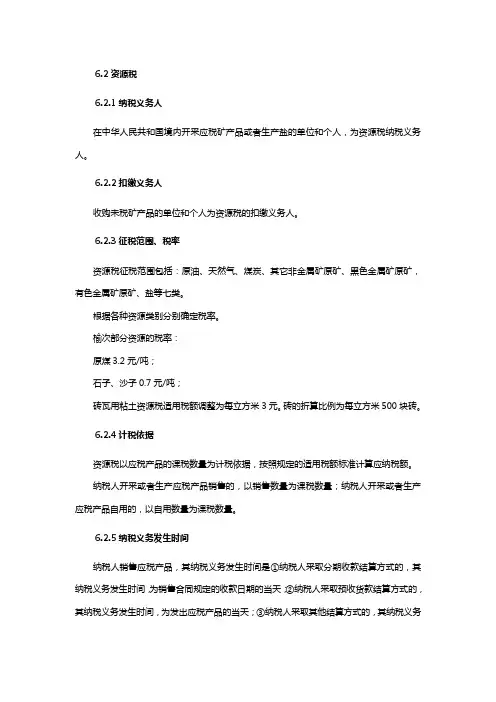

6.2资源税

6.2.1纳税义务人

在中华人民共和国境内开采应税矿产品或者生产盐的单位和个人,为资源税纳税义务人。

6.2.2扣缴义务人

收购未税矿产品的单位和个人为资源税的扣缴义务人。

6.2.3征税范围、税率

资源税征税范围包括:原油、天然气、煤炭、其它非金属矿原矿、黑色金属矿原矿,有色金属矿原矿、盐等七类。

根据各种资源类别分别确定税率。

榆次部分资源的税率:

原煤3.2元/吨;

石子、沙子0.7元/吨;

砖瓦用粘土资源税适用税额调整为每立方米3元。砖的折算比例为每立方米500块砖。

6.2.4计税依据

资源税以应税产品的课税数量为计税依据,按照规定的适用税额标准计算应纳税额。

纳税人开采或者生产应税产品销售的,以销售数量为课税数量;纳税人开采或者生产应税产品自用的,以自用数量为课税数量。

6.2.5纳税义务发生时间

纳税人销售应税产品,其纳税义务发生时间是①纳税人采取分期收款结算方式的,其纳税义务发生时间,为销售合同规定的收款日期的当天;②纳税人采取预收货款结算方式的,其纳税义务发生时间,为发出应税产品的当天;③纳税人采取其他结算方式的,其纳税义务

发生时间,为收讫销售款或者取得索取销售款凭据的当天。

纳税人自产自用应税产品的纳税义务发生时间,为移送使用应税产品的当天。

扣缴义务人代扣代缴税款的纳税义务发生时间,为支付货款的当天。

6.2.6纳税地点:

纳税人应纳的资源税,应当向应税产品的开采或者生产所在地主管税务机关缴纳。纳税人在本省、自治区、直辖市范围内开采或生产应税产品,其纳税地点需要调整的,由省、自治区、直辖市税务机关决定。

扣缴义务人代扣代缴的资源税,应当向收购地主管税务机关缴纳。

6.2.7纳税期限

纳税人的纳税期限为1日、3日、5日、10日、15日或者一个月,由主管税务机关根据实际情况具体核定。不能按固定期限计算纳税的,可以按次计算纳税。

纳税人以一个月为一期纳税的,自期满之日起10日内申报纳税;以1日、3日、5日、10日或者15日为一期纳税的,自期满之日起5日内预缴税款,于次月1日起10日内申报纳税并结清上月税款。

马工程公共财政概论重要知识点汇总(五)

121.税制要素——税率

税率是税额与计税依据之间的比例。计税依据是征税时的具体课税标准。我国现行的税率可以分为三大类:

1.比例税率:比例税率是采用比例数形式的税率。

2.累进税率:累进税率是一种多档次的比例税率表。累进税率分为全额累进税率和超额累进税率两种。

3.定额税率:定额税率是指按课税对象一定的实物单位直接规定一个固定税额。

全额累进税率:是指把计税依据划分为若干个等级,由低到高分别规定税率,计税依据的全部数额按照与之对应的一个税率纳税。

超额累进税率:是指把计税依据的数额划分为若干个等级,由低到高分别规定税率,计税依据中的不同等级部分分别按照与之对应的税率计算税额,一定量的计税依据可以同时适用几个等级的税率。

122.税制要素——附加、加成和减免

附加、加成和减免都是调节纳税人税收负担的政策措施。

1.附加。附加是地方附加的简称,是地方政府在正税之外附加征收的一部分税款,作为地方政府的收入来源。

2.加成。加成是加成征收的简称,是国家出于某种政策性考虑而对特定纳税人加税的一种措施。

3.减免。税收的减免措施主要包括以下内容:

(1)减税、免税。减税就是减征部分税款;免税即免交全部税款。 (2)起征点、免征额。起征点是指税法中规定的课税对象开始被征税的起点,课税对象的数额达不到起征点不对其征税,超过了起征点要对课税对象的全部数额征税;免征额是指税法规定的课税对象中可免予征税的数额,课税对象的数额超过了免征额,国家只对超过免征额的部分征税。

123.税制要素——处罚

为了保证税法的严肃性,法律要对纳税人的违法行为给予一定的经济处罚和刑事处罚。纳税人违反税法的行为包括偷税、欠税、骗税、抗税等。

偷税是指纳税人有意识地采取一些非法手段不交或少交税款的行为。

欠税是指纳税人不按规定的纳税期限缴纳税款的行为。

骗税又称出口骗税,是指纳税人利用假报出口的欺骗手段,骗取国家出口退税款的行为。

税收的分类

Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998

税收的分类

税收的分类是指按照一定的标准对于不同税种进行归类。我国对税收的分类,依据不同的标准,通常有以下几种主要分类方法:

1.流转税类、所得税类、财产税类、资源税类和行为税类。这是按征税对象的不同进行的最常见的一种税收分类方法。

(1)流转税类,是以商品生产、商品流通和劳动服务的流转额为征税对象的一类税收。流转额包括两种:一是商品流转额;即商品交易的金额或数量;二是非商品流转额,即各种劳务收入或服务性业务收人的金额。流转税类税收以商品流转额或非商品流转额为计税依据,在生产经营及销售环节征收,收入不受成本费用变化的影响,而对价格变化较为敏感。我国现行的增值税、消费税、营业税、关税等都属于流转税类。

(2)所得税类,也称收益税类,是以纳税人的各种收益额为征税对象的一类税收。所得税类税收属于终端税种,它体现了量能负担的原则,即所得多的多征,所得少的少征,无所得的不征。所得税类税收的特点是:征税对象不是一般收入,而是总收入减除准予扣除项目后的余额,即应纳税所得额,征税数额受成本、费用、利润高低的影响较大。对纳税人的应纳税所得额征税,便于调节国家与纳税人之间的利益分配关系,使国家、企业、个人三者的利益分配关系很好地结合起来。现阶段,我国所得税主要包括企业所得税、个人所得税等。

(3)财产税类,是以纳税人拥有的财产数量或财产价值为征税对

象的一类税收。其特点是:税收负担与财产价值、数量关系密切,体现调节财富、合理分配等原则。我国现行的房产税、城市房地产税、车船税、车船使用牌照税、船舶吨税、城镇土地使用税等属于财产税类。

(4)资源税类,是以自然资源和某些社会资源为征税对象的税收。其特点是:税负高低与资源级差收益水平关系密切,征税范围的选择比较灵活。我国现行资源税属于此类。