现金流量表表格格式

- 格式:docx

- 大小:128.92 KB

- 文档页数:3

现金流量表附表格式-概述说明以及解释1.引言1.1 概述现金流量表附表是财务报表中的一项重要内容,用于详细展示企业的现金流量情况。

它是现金流量表的补充,通过对现金流量的进一步细分和分类,更加详细地呈现了企业在经营、投资和融资活动中产生的现金流量。

现金流量表附表的主要作用是帮助读者更好地理解和分析企业的现金流量状况,进一步揭示企业的经营活动和财务状况。

在现金流量表附表中,根据现金流量的来源和用途,将现金流量进一步细分为经营活动现金流量、投资活动现金流量和融资活动现金流量。

经营活动现金流量包括来自日常经营所产生的现金流入和流出;投资活动现金流量包括来自投资收益、投资支出等的现金流入和流出;融资活动现金流量包括来自借贷、发行股票等的现金流入和流出。

现金流量表附表的格式和要点可以根据实际情况进行调整,但一般包括以下内容:现金流量来源的明细、现金流量用途的明细、现金流量的变动情况、现金流量的调整项目等。

通过这些详细展示和分析,读者可以更加清晰地了解企业现金流量的组成和变动情况,从而更好地评估企业的偿债能力、经营管理水平以及财务风险。

总之,现金流量表附表在财务报表中具有重要的地位和作用。

它通过对企业现金流量的详细细分和分类,为读者提供了更加全面和准确的信息,使得读者可以更好地理解和分析企业的现金流量情况,为决策提供有力的依据。

1.2文章结构1.2 文章结构文章将按照以下结构进行展开:引言部分将概述本文的主题以及现金流量表附表的重要性。

接着介绍文章的结构安排,包括各个部分的内容和目的,以帮助读者了解整体框架。

正文部分将分为三个主要小节。

首先,我们将详细讨论现金流量表的定义和作用,探究它在财务报告中的重要性。

其次,我们将介绍现金流量表附表的概念和作用,强调其在补充与解释财务状况与经营活动相关信息方面的重要性。

最后,我们将重点探讨现金流量表附表的格式和要点,包括几个关键格式要点的介绍和解释,以帮助读者理解如何正确填写和解读现金流量表附表。

现金流量表附表模板1. 简介现金流量表附表模板是用于记录和分析公司或组织的现金流量情况的工具。

它是财务报表中的重要组成部分之一,用于衡量企业的现金流入和现金流出的情况,为投资者和管理层提供重要的决策依据。

2. 现金流量表附表模板的结构现金流量表附表模板主要包含以下几个部分:2.1 经营活动现金流量经营活动现金流量是指企业通过从日常经营活动中产生的现金流入和现金流出。

它包括以下几个方面的内容:•销售商品、提供劳务收到的现金•支付给职工以及为职工支付的现金•支付的各项税费•支付其他与经营活动有关的现金2.2 投资活动现金流量投资活动现金流量是指企业通过投资活动产生的现金流入和现金流出。

它包括以下几个方面的内容:•收回投资所收到的现金•取得投资收益所收到的现金•处置固定资产、无形资产和其他长期资产所收回的现金•购建固定资产、无形资产和其他长期资产所支付的现金2.3 筹资活动现金流量筹资活动现金流量是指企业通过筹资活动产生的现金流入和现金流出。

它包括以下几个方面的内容:•吸收投资所收到的现金•取得借款所收到的现金•偿还债务所支付的现金•分配股利、利润或偿付利息所支付的现金2.4 现金流量净增加额现金流量净增加额是指企业在一个会计期间内现金和现金等价物净增加的金额。

3. 现金流量表附表模板的编制方法编制现金流量表附表需要按照以下步骤进行:3.1 收集相关数据首先,需要收集和整理与现金流量相关的数据,包括企业的收入、支出、投资和筹资等方面的信息。

3.2 归类数据将收集到的数据按照经营活动、投资活动和筹资活动进行归类,确保每个类别下的数据清晰明了。

3.3 计算现金流量净增加额根据归类后的数据,计算每个活动类别下的现金流入和现金流出的总额,然后计算现金流量净增加额。

3.4 填写现金流量表附表模板按照模板结构,将计算得到的数据填写到相应的表格中。

3.5 分析现金流量状况根据填写好的现金流量表附表,可以进行现金流量的分析,了解企业的现金流情况及变动趋势。

一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税不同类型和不同行业的项目其投资内容可能不同,如发生维持运营投资应将其列入现金流量表作为现金流出。

三、净现金流量1、所得税前净现金流量=现金流入-现金流出2、所得税后净现金流量=所得税前净现金流量-调整所得税调整所得税=损益表(利润表)中的“息税前利润”×25%=(利润总额+利息)×25%=(营业收入-附加税-经营成本-折旧-摊销-维持运营投资+补贴收入)×25% 累计所得税前(后)净现金流量=上一年累计所得税前(后)净现金流量+当年所得税前(后)净现金流量。

一步一步教你,现金流量表该怎么编制现金流量表是拆出来的,不是凑出来的!我刚开始做报表的时候拿过交接人的电子版底稿,点开每项后找公式,看每一项数据来源,然后对着教材上的公式去理解是怎么调整的,非常痛苦,最后还是配不平,看了一下别人配不平的时候把差的数放在经营活动现金流量某个项目里凑平(我第一次做的时候差了近百万无处安放,直接懵了),看了网上所谓的“现金流量表编制口诀,秒杀现金流量表”也没什么新意,无非是把理论简化了一下而已。

以我自己的经验,现金流量表可以这么编,原则加方法:(原则看不明白请直接跳过往下看,看完后自己做一遍再来体会)原则一:现金流量表是拆出来的,不是凑出来的。

教材上的编制方法、网上流传的各种口诀、各种秒杀,大部分都只针对后期调整项目的方法,而且是单向调整,缺乏整体概念,尤其是对于初学者来说,就算把这些公式记住,实际应用的时候仍然力不从心,因为这种调整属于开放式的调整,很容易遗漏,一旦有遗漏,不得不把之前做过的调整每条翻一遍,到最后基本上是“凑”出现金及现金等价物增加额,我的方法是封闭式的调整,没有遗漏,一开始是平的,一步步“拆”,到最后也是平的。

因为编制现金流量表的时候遵循了借贷相等的原则原则二:有借必有贷,借贷必相等,对,这是一句无比正确的废话,但绝对是真理,既然你的资产负债表和利润表是根据这个原理来的,那由此二表衍生出来的现金流量表不遵循这个原则,绝对是走入歧途,感谢我的领导教我T型账户编制法,让我对现金流量表原理恍然大悟,虽然我的方法不是纯粹的T型账户法,但基本原理依然是T型账户法,有兴趣的可以学一下,学不下去的,往下看步骤一:立框架。

编制的现金流量表的基本原理是从资产负债表右下角未分配利润科目(期末减期初,即本期净利润),推导出资产负债表左上角货币资金科目(期末减期初,即现金净增加额),这其实是教材上的间接法,但我不说从利润表的净利润调,而是从资产负债表的未分配利润,就是为了有一个整体的概念,把利润表和现金流量表都纳入到资产负债表中,这样三表之间的关系就更明确了。

现金流量表格式什么是现金流量表?现金流量表是一种财务报表,用于展示企业在特定期间内现金流入和流出的情况。

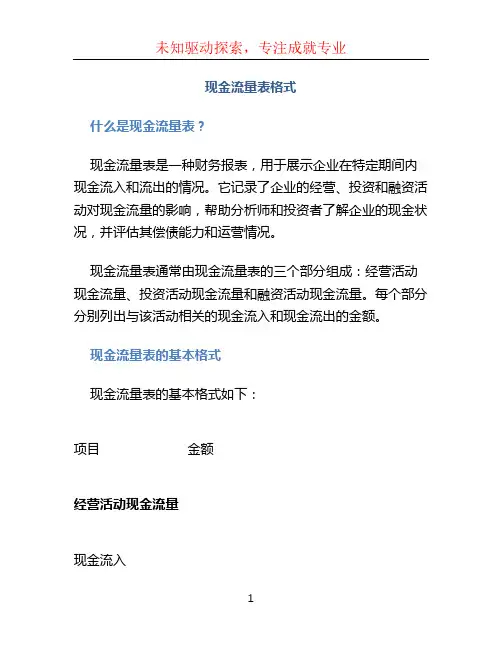

它记录了企业的经营、投资和融资活动对现金流量的影响,帮助分析师和投资者了解企业的现金状况,并评估其偿债能力和运营情况。

现金流量表通常由现金流量表的三个部分组成:经营活动现金流量、投资活动现金流量和融资活动现金流量。

每个部分分别列出与该活动相关的现金流入和现金流出的金额。

现金流量表的基本格式现金流量表的基本格式如下:项目金额经营活动现金流量现金流入- 销售收入- 其他收入总现金流入现金流出- 购买原材料- 员工工资- 租金支出总现金流出现金净流入投资活动现金流量现金流入- 资本收回- 投资收益总现金流入现金流出- 购买固定资产- 支付股息总现金流出现金净流入融资活动现金流量现金流入- 债务融资- 股权融资总现金流入现金流出- 偿还债务- 股权回购总现金流出现金净流入现金流量表的填写步骤填写现金流量表需要按照以下步骤进行:1.确定报告期间:通常是一年,也可以是一季度或半年。

2.收集相关数据:收集与经营、投资和融资活动相关的现金流量金额。

3.计算现金流入和现金流出的总额:根据收集到的数据计算每个活动的现金流入和现金流出的总金额。

4.计算现金净流入:将现金流入总额减去现金流出总额计算出现金净流入。

5.填写现金流量表格:将计算出的金额填写到现金流量表格中的相应项目中。

6.检查和审查:检查填写的现金流量表格,确保数据的准确性和一致性。

注意事项在填写现金流量表时,需要注意以下事项:•确保所有金额都与报告期间一致。

•金额应按照实际发生的顺序填写,以确保准确性。

•现金流量表应与企业的利润表和资产负债表保持一致。

•需要详细记载各项资金的进出,包括每笔收入和支出的描述。

•填写表格时,要遵循规定的现金流量调整规则和会计准则。

总结现金流量表是一种重要的财务报表,用于展示企业在一定期间内的现金流入和流出情况。

它由经营活动现金流量、投资活动现金流量和融资活动现金流量三个部分组成。

资本金现金流量表资本金现金流量表从投资者角度出发,以投资者的出资额作为计算基础,把借款本金偿还和利息支付作为现金流出,用以计算资本金的财务内部收益率、财务净现值等分析指标的表格。

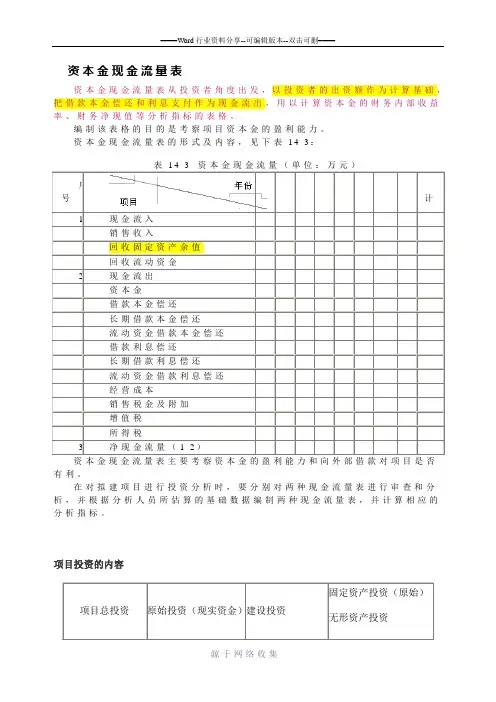

编制该表格的目的是考察项目资本金的盈利能力。

资本金现金流量表的形式及内容,见下表14-3:表14-3资本金现金流量(单位:万元)序号123456…n合计1现金流入销售收入回收固定资产余值回收流动资金2现金流出资本金借款本金偿还长期借款本金偿还流动资金借款本金偿还借款利息偿还长期借款利息偿还流动资金借款利息偿还经营成本销售税金及附加增值税所得税3净现金流量(1-2)有利。

在对拟建项目进行投资分析时,要分别对两种现金流量表进行审查和分析,并根据分析人员所估算的基础数据编制两种现金流量表,并计算相应的分析指标。

项目投资的内容项目总投资原始投资(现实资金)建设投资固定资产投资(原始)无形资产投资项目投资现金流量表、项目资本金现金流量表和投资各方现金流量表异同:项目投资净现金流量的简化计算方法(一)单纯固定资产投资项目建设期某年的净现金流量=-该年发生的固定资产投资额运营期某年所得税前净现金流量=新增的息税前利润+新增的折旧+回收的固定资产净残值运营期某年所得税后净现金流量=某年税前净现金流量-新增的所得税(二)完整工业投资项目建设期某年净现金流量=-该年原始投资额(注意含概内容)如果项目在运营期内不追加流动资金投资。

则完整工业投资项目的运营期所得税前净现金流量:运营期某年所得税前净现金流量=该年息税前利润+该年折旧+该年摊销+该年回收额-该年维持运营投资运营期所得税后净现金流量:运营期某年所得税后净现金流量=该年息税前利润(1-所得税税率)+该年折旧+该年摊销+该年回收额-该年维持运营投资=该年自由现金流量所谓运营期自由现金流量是指投资者可以作为偿还借款利息、本金,分配利润,对外投资等财务活动资金来源的净现金流量。

1.如果不考虑维持运营投资而且回收额为零,则:经营净现金流量=该年息税前利润(1-所得税税率)+该年折旧+该年摊销2.经营期内回收额不为零时,所得税后净现金流量亦称为终结点所得税后净现金流量,终结点所得税后净现金流量=终结点那一年的经营净现金流量+该期回收额之和(三)更新改造投资项目(有建设期,税收抵减在建设期末;无有建设期,税收抵减在经营期第一期末)建设期某年净现金流量=-该年发生的新固定资产投资-该年旧固定资产变价净收入1.S>0建设期末的净现金流量=因旧固定资产提前报废发生净损失而抵减的所得税额2.S=0,则运营期所得税后净现金流量的简化公式为运营期第一年净现金流量=△息税前利润+△折旧额+因旧固定资产提前报废发生净损失而抵减的所得税额其中:运营期第一年所得税后净现金流量=该年因更新改造而增加的息税前利润(1-所得税税率)+该年因更新改造而增加的折旧额+因旧固定资产提前报废发生净损失而抵减的所得税额运营期其他各年所得税后净现金流量=△息税前利润(1-所得税税率)+△折旧额+△固定资产净残值。

一步一步教你,现金流量表该怎么编制现金流量表是拆出来的,不是凑出来的!我刚开始做报表的时候拿过交接人的电子版底稿,点开每项后找公式,看每一项数据来源,然后对着教材上的公式去理解是怎么调整的,非常痛苦,最后还是配不平,看了一下别人配不平的时候把差的数放在经营活动现金流量某个项目里凑平(我第一次做的时候差了近百万无处安放,直接懵了),看了网上所谓的“现金流量表编制口诀,秒杀现金流量表”也没什么新意,无非是把理论简化了一下而已。

以我自己的经验,现金流量表可以这么编,原则加方法:(原则看不明白请直接跳过往下看,看完后自己做一遍再来体会)原则一:现金流量表是拆出来的,不是凑出来的。

教材上的编制方法、网上流传的各种口诀、各种秒杀,大部分都只针对后期调整项目的方法,而且是单向调整,缺乏整体概念,尤其是对于初学者来说,就算把这些公式记住,实际应用的时候仍然力不从心,因为这种调整属于开放式的调整,很容易遗漏,一旦有遗漏,不得不把之前做过的调整每条翻一遍,到最后基本上是“凑”出现金及现金等价物增加额,我的方法是封闭式的调整,没有遗漏,一开始是平的,一步步“拆”,到最后也是平的。

因为编制现金流量表的时候遵循了借贷相等的原则原则二:有借必有贷,借贷必相等,对,这是一句无比正确的废话,但绝对是真理,既然你的资产负债表和利润表是根据这个原理来的,那由此二表衍生出来的现金流量表不遵循这个原则,绝对是走入歧途,感谢我的领导教我T型账户编制法,让我对现金流量表原理恍然大悟,虽然我的方法不是纯粹的T型账户法,但基本原理依然是T型账户法,有兴趣的可以学一下,学不下去的,往下看步骤一:立框架。

编制的现金流量表的基本原理是从资产负债表右下角未分配利润科目(期末减期初,即本期净利润),推导出资产负债表左上角货币资金科目(期末减期初,即现金净增加额),这其实是教材上的间接法,但我不说从利润表的净利润调,而是从资产负债表的未分配利润,就是为了有一个整体的概念,把利润表和现金流量表都纳入到资产负债表中,这样三表之间的关系就更明确了。

公司内账财务表格模板

公司内账财务表格模板可以根据具体需求进行设计,但以下是一个基本的内账财务表格模板,包括资产负债表、利润表和现金流量表。

一、资产负债表

资产负债表反映公司在一定日期(通常是期末)的财务状况,包括资产、负债和所有者权益三个方面。

具体格式如下:

二、利润表

利润表反映公司在一定期间(通常为一年)的盈利状况,包括营业收入、营业成本、税金及附加、期间费用、营业利润和净

利润等方面。

具体格式如下:

三、现金流量表

现金流量表反映公司在一定期间内的现金流入和流出情况,包括经营活动、投资活动和筹资活动等方面。

具体格式如下:

现金流入小计:经营活动产生的现金流入额:XXX;投资活动产生的现金流入额:XXX;筹资活动产生的现金流入额:XXX。

现金流出小计:经营活动产生的现金流出额:XXX;投资活动产生的现金流出额:XXX;筹资活动产生的现金流出额:XXX。

一步一步教你,现金流量表该怎么编制现金流量表是拆出来的,不是凑出来的!我刚开始做报表的时候拿过交接人的电子版底稿,点开每项后找公式,看每一项数据来源,然后对着教材上的公式去理解是怎么调整的,非常痛苦,最后还是配不平,看了一下别人配不平的时候把差的数放在经营活动现金流量某个项目里凑平(我第一次做的时候差了近百万无处安放,直接懵了),看了网上所谓的“现金流量表编制口诀,秒杀现金流量表”也没什么新意,无非是把理论简化了一下而已。

以我自己的经验,现金流量表可以这么编,原则加方法:(原则看不明白请直接跳过往下看,看完后自己做一遍再来体会)原则一:现金流量表是拆出来的,不是凑出来的。

教材上的编制方法、网上流传的各种口诀、各种秒杀,大部分都只针对后期调整项目的方法,而且是单向调整,缺乏整体概念,尤其是对于初学者来说,就算把这些公式记住,实际应用的时候仍然力不从心,因为这种调整属于开放式的调整,很容易遗漏,一旦有遗漏,不得不把之前做过的调整每条翻一遍,到最后基本上是“凑”出现金及现金等价物增加额,我的方法是封闭式的调整,没有遗漏,一开始是平的,一步步“拆”,到最后也是平的。

因为编制现金流量表的时候遵循了借贷相等的原则原则二:有借必有贷,借贷必相等,对,这是一句无比正确的废话,但绝对是真理,既然你的资产负债表和利润表是根据这个原理来的,那由此二表衍生出来的现金流量表不遵循这个原则,绝对是走入歧途,感谢我的领导教我T型账户编制法,让我对现金流量表原理恍然大悟,虽然我的方法不是纯粹的T型账户法,但基本原理依然是T型账户法,有兴趣的可以学一下,学不下去的,往下看步骤一:立框架。

编制的现金流量表的基本原理是从资产负债表右下角未分配利润科目(期末减期初,即本期净利润),推导出资产负债表左上角货币资金科目(期末减期初,即现金净增加额),这其实是教材上的间接法,但我不说从利润表的净利润调,而是从资产负债表的未分配利润,就是为了有一个整体的概念,把利润表和现金流量表都纳入到资产负债表中,这样三表之间的关系就更明确了。