现金流量表空白表格

- 格式:xls

- 大小:20.00 KB

- 文档页数:4

现金流量表附表模板1. 简介现金流量表附表模板是用于记录和分析公司或组织的现金流量情况的工具。

它是财务报表中的重要组成部分之一,用于衡量企业的现金流入和现金流出的情况,为投资者和管理层提供重要的决策依据。

2. 现金流量表附表模板的结构现金流量表附表模板主要包含以下几个部分:2.1 经营活动现金流量经营活动现金流量是指企业通过从日常经营活动中产生的现金流入和现金流出。

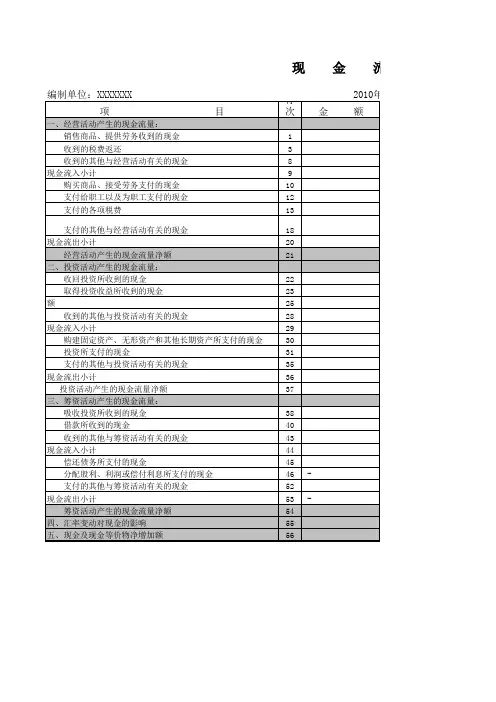

它包括以下几个方面的内容:•销售商品、提供劳务收到的现金•支付给职工以及为职工支付的现金•支付的各项税费•支付其他与经营活动有关的现金2.2 投资活动现金流量投资活动现金流量是指企业通过投资活动产生的现金流入和现金流出。

它包括以下几个方面的内容:•收回投资所收到的现金•取得投资收益所收到的现金•处置固定资产、无形资产和其他长期资产所收回的现金•购建固定资产、无形资产和其他长期资产所支付的现金2.3 筹资活动现金流量筹资活动现金流量是指企业通过筹资活动产生的现金流入和现金流出。

它包括以下几个方面的内容:•吸收投资所收到的现金•取得借款所收到的现金•偿还债务所支付的现金•分配股利、利润或偿付利息所支付的现金2.4 现金流量净增加额现金流量净增加额是指企业在一个会计期间内现金和现金等价物净增加的金额。

3. 现金流量表附表模板的编制方法编制现金流量表附表需要按照以下步骤进行:3.1 收集相关数据首先,需要收集和整理与现金流量相关的数据,包括企业的收入、支出、投资和筹资等方面的信息。

3.2 归类数据将收集到的数据按照经营活动、投资活动和筹资活动进行归类,确保每个类别下的数据清晰明了。

3.3 计算现金流量净增加额根据归类后的数据,计算每个活动类别下的现金流入和现金流出的总额,然后计算现金流量净增加额。

3.4 填写现金流量表附表模板按照模板结构,将计算得到的数据填写到相应的表格中。

3.5 分析现金流量状况根据填写好的现金流量表附表,可以进行现金流量的分析,了解企业的现金流情况及变动趋势。

一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税不同类型和不同行业的项目其投资内容可能不同,如发生维持运营投资应将其列入现金流量表作为现金流出。

三、净现金流量1、所得税前净现金流量=现金流入-现金流出2、所得税后净现金流量=所得税前净现金流量-调整所得税调整所得税=损益表(利润表)中的“息税前利润”×25%=(利润总额+利息)×25%=(营业收入-附加税-经营成本-折旧-摊销-维持运营投资+补贴收入)×25% 累计所得税前(后)净现金流量=上一年累计所得税前(后)净现金流量+当年所得税前(后)净现金流量。

财务各种报表空白 Final approval draft on November 22, 2020

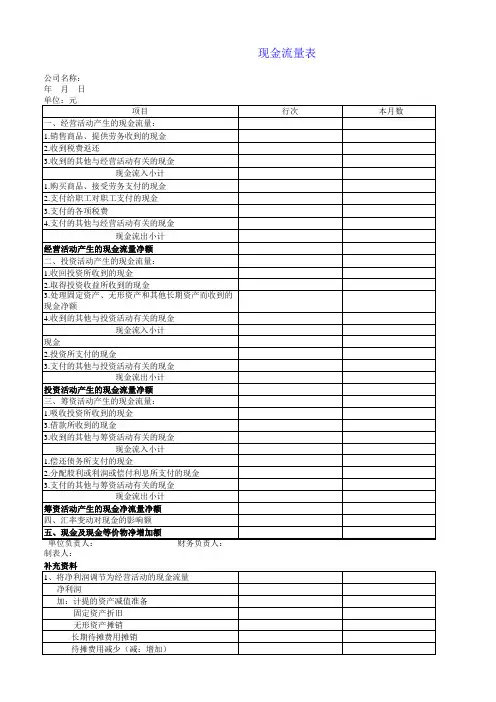

一般企业现金流量表格式

现金流量表

会企03表编制单位:年月单位:元

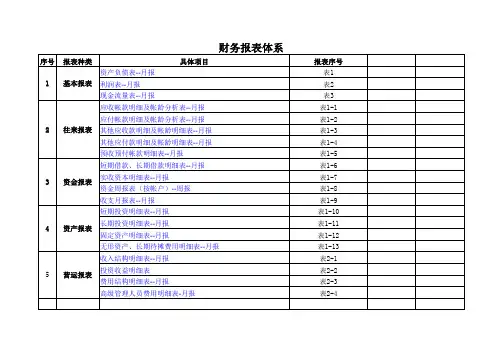

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

未知驱动探索,专注成就专业

【现金流量表】现金流量收支表

- 操作活动现金流入:操作活动产生的现金收入,包括销售商品或提供服务的收入、债务偿还的收入等。

- 操作活动现金流出:操作活动产生的现金支出,包括购买商品或接受服务的支出、支付员工薪资的支出、支付债务利息和分红等。

- 投资活动现金流入:投资活动产生的现金收入,包括出售固定资产、出售股权投资等所得到的现金。

- 投资活动现金流出:投资活动产生的现金支出,包括购买固定资产、购买股权投资等支出的现金。

- 筹资活动现金流入:筹资活动产生的现金收入,包括发行债券、股票等获得的现金。

- 筹资活动现金流出:筹资活动产生的现金支出,包括偿还债务、支付股息等支出的现金。

- 现金净增加额:期末现金减去期初现金的差额,表示本期现金的增加或减少情况。

- 期末现金余额:本期结束时企业的现金余额。

1。

项目(全)投资现金流量表格模板一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税不同类型和不同行业的项目其投资内容可能不同,如发生维持运营投资应将其列入现金流量表作为现金流出。

三、净现金流量1、所得税前净现金流量=现金流入-现金流出2、所得税后净现金流量=所得税前净现金流量-调整所得税调整所得税=损益表(利润表)中的“息税前利润”×25%=(利润总额+利息)×25%=(营业收入-附加税-经营成本-折旧-摊销-维持运营投资+补贴收入)×25% 累计所得税前(后)净现金流量=上一年累计所得税前(后)净现金流量+当年所得税前(后)净现金流量。