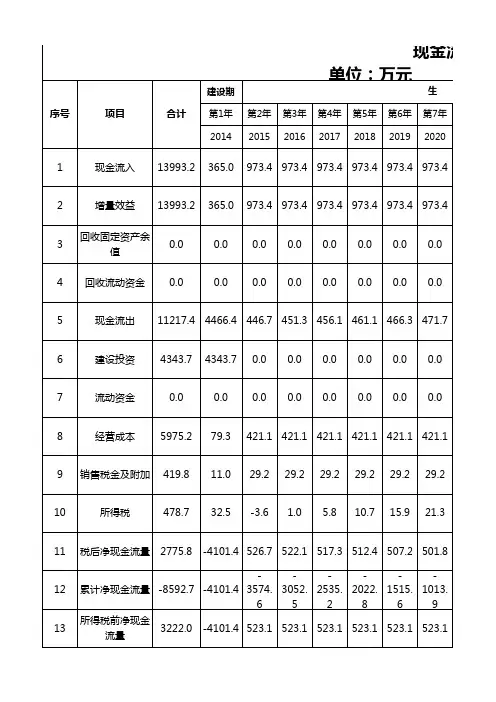

2018年现金流量表模板

- 格式:xls

- 大小:22.00 KB

- 文档页数:1

一、单选题1、下列不属于“经营活动产生的现金流量”的是()。

A、销售商品、提供劳务收到的现金B、收到的税费返还C、支付给职工以及为职工支付的现金D、收回投资所收到的现金【正确答案】D【您的答案】【答案解析】“收回投资所收到的现金”属于投资活动产生的现金流量。

2、现金流量表所反映的是企业()。

A、某一特定日期的财务状况B、某一会计期间的经营成果C、某一会计期间的现金流量D、某一会计期间的经济资源【正确答案】C【您的答案】【答案解析】现金流量表,是反映企业在一定会计期间现金和现金等价物流入和流出的报表。

3、编制现金流量表时,可以直接根据资产负债表、利润表和有关会计科目明细账的记录,分析计算出现金流量表各项目的金额,并据以编制现金流量表。

这种方法的名称是()。

A、工作底稿法B、T型账户法C、分析填列法D、直接法【正确答案】C【您的答案】【答案解析】4、下列项目中,不在现金流量表“支付的各项税费”项目中反映的是()。

A、本期退回的增值税B、支付的教育费附加C、支付的矿产资源补偿费D、支付的土地增值税【正确答案】A【答案解析】支付的各项税费反映企业按规定支付的各种税费,包括本期发生并支付的税费,以及本期支付以前发生的税费和预交的税金,如支付的教育费附加、矿产资源补偿费、印花税、房产税、土地增值税、车船税等。

不包括计入固定资产价值、实际支付的耕地占用税等,也不包括本期退回的增值税、所得税。

本题退回的增值税、所得税应在“收到的税费返还”项目列示。

5、下列经济业务产生的现金流量中,属于经营活动产生的现金流量的是()。

A、融资租赁所支付的现金B、支付经营租赁费用所产生的现金流量C、以分期付款方式购建固定资产各期支付的现金D、支付的计入固定资产的税金【正确答案】B【您的答案】【答案解析】选项A和C属于筹资活动产生的现金流量;选项D属于投资活动产生的现金流量;只有选项B属于经营活动产生的现金流量。

6、“将净利润调节为经营活动现金流量”中应调整减少现金流量的是()。

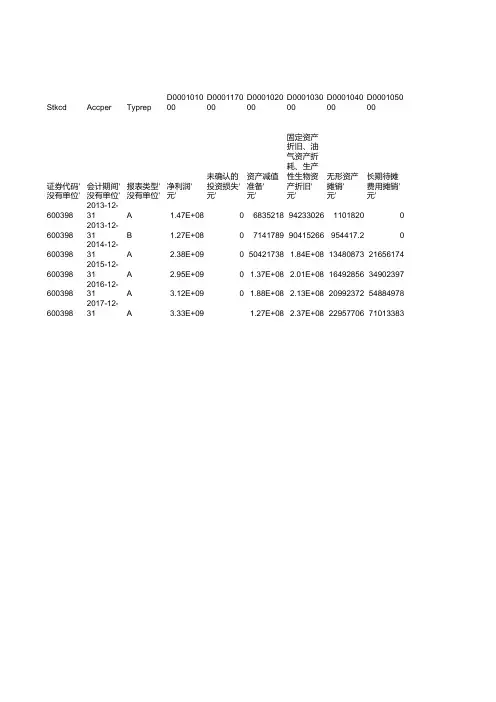

Stkcd Accper Typrep D000101000D000117000D000102000D000103000D000104000D000105000长期待摊费用'无形资产摊销'资产减值准备'证券代码'会计期间'报表类型'净利润'未确认的投资'固定资产折旧'没有单位'没有单位'没有单位'元'元'元'元'元'元'6003982013-12-31A 1.47E+080683521894233026110182006003982013-12-31B 1.27E+080714178990415266954417.206003982014-12-31A 2.38E+09050421738 1.84E+0813480873216561746003982015-12-31A 2.95E+090 1.37E+08 2.01E+0816492856349023976003982016-12-31A 3.12E+090 1.88E+08 2.13E+0820992372548849786003982017-12-31A 3.33E+09 1.27E+08 2.37E+082295770671013383D000106000D000107000D000108000D000109000D000110000D000111000D000112000D000113000D000114000递延所得税资“-”号填列)'递延所得税负“-”号填列)'投资损失(收益以“-”号填列)'经营性应收项“-”号存货的减少(“-”号填列)'处置固定资产(收益以“-”号填列)'财务费用(收益以“-”号填列)'固定资产报废(收益以“-”号填列)'公允价值变动(收益以“-”号填列)'元'元'元'元'元'元'元'元'元'425976.900806093.9-4823275-5538890-1E+0817484756510757.500112876.3-4823275-6370210-1.1E+08110702205740509100-310092-1330158-8E+07-1252041-1E+09-6.6E+082657042001693281-2404121-8.7E+07-1502449-3.6E+09-3.2E+08-11776230-10783276933.37-4E+07-7.8E+07-14605628.8E+08-5.3E+08-70959131851.4733392486346849-1.3E+07-2E+07-1519454 1.73E+08-1.8E+08D000115000D000116000D000100000D000201000D000202000D000203000D000204000D000205000D000206000融资租赁固定现金的期末余'现金的期初余'一年内到期的'现金等价物的'经营性应付项“-”号填列)'其他'经营活动产生'债务转为资本'元'元'元'元'元'元'元'元'元'2.98E+080 4.58E+08000 1.58E+09 1.23E+0902.99E+080 4.24E+08000 1.35E+09 1.03E+0901.12E+09-1.3E+08 1.92E+09000 5.42E+09 3.84E+0903.46E+090 2.79E+09000 6.03E+09 5.42E+090-9.1E+080 2.93E+09000 6.89E+09 6.03E+090-8.8E+08 2.88E+09 5.9E+09 6.89E+09D000207000D000200000现金及现金等价物净增加额'现金等价物的'元'元'0 3.57E+080 3.24E+080 1.58E+090 6.06E+0808.67E+08-9.9E+08。

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==商业计划书,现金流量表篇一:竹鼠养殖创业计划书 (附现金流量表)创业/ 商业计划书公司名称:赛特竹鼠养殖加工厂所属院校: XXX院指导老师: XXX【主联系人】XX 【职务】总经理【电话号码】123456xxxx 【传真号码】【电子邮件】XX 【地址】XXXX 【邮政编码】XX日期保密须知本《创业/商业计划书》内容属商业机密,所有权属于本公司,其所涉及的内容和资料只限于贵公司投资我公司使用。

请贵公司收到本《创业/商业计划书》后,在7个工作日内予以回复,确认立项与否。

贵公司如接收本《创业/商业计划书》,即为承诺同意遵守以下条款:1. 若贵公司不希望涉足本《创业/商业计划书》所述项目,请按上述地址尽快将本《创业/商业计划书》完整退回;2. 未经本公司许可,贵公司不得将本《创业/商业计划书》的内容全部或部分地透露给他人;3. 贵公司应该将本《创业/商业计划书》作为机密资料保存。

【其他事项说明】本《创业/商业计划书》所涉及的内容均可具体协商。

本《创业/商业计划书》系学员完成模拟公司创业实训的学习成果。

仅涉及第一年的经营分析与预测,不作为实际商业融资依据。

第 2页目录1.0 执行摘要 .................................................................. ................ 错误!未定义书签。

1.1 公司概况 .................................................................. ............. 错误!未定义书签。

1.2注册资金 .................................................................. ............. 错误!未定义书签。

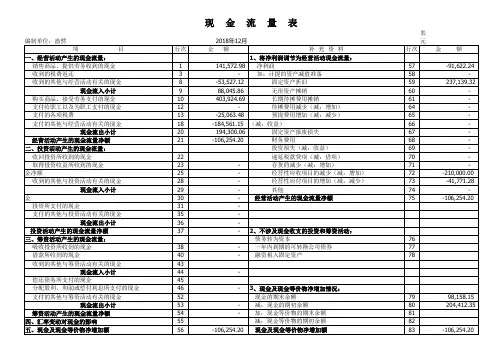

香飘飘2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 香飘飘2018年现金流量报告

一、现金流入结构分析

2018年现金流入为569,974.97万元,与2017年的593,778.56万元相比有所下降,下降4.01%。

企业通过销售商品、提供劳务所收到的现金为

389925.42万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的68.41%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加61321.66万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的18.02%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

2018年经营现金收益率为18.86%,与2017年的3.99%相比有较大幅度的提高,提高14.87个百分点。

二、现金流出结构分析

2018年现金流出为586,409.77万元,与2017年的576,542.68万元相比有所增长,增长1.71%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的34.91%。

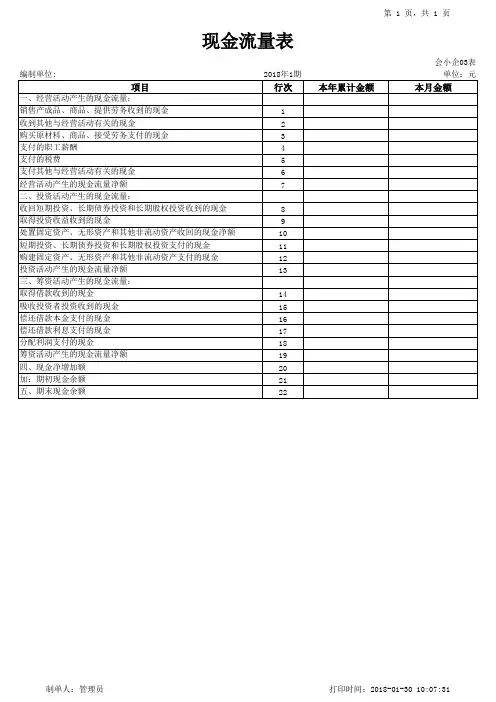

一般企业现金流量表格式

现金流量表

会企03表编制单位: 位:元

加:期初现金及现金等价物余额六、期末现金及现金等价物余额

《企业会计准则第30号一一财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表

年月日

编制单位:

单位:元

编制单位: 位:元 利 润 表

年 月

会企02表

单

管理费用

财务费用 资产减值损失 加:公允价值变动收益(损

所有者权益变动表编制单位:

年度

单位:元

四、本年年末余额

现金流量表

会企03表

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

现金及现金等价物净增加额

企业会计制度与新会计准则会计科目对照表。

2018年度公司现金流量总结

2018年度公司现金流量总结

本报告以截至2018年12月31日为截止日,对2018年度公司

现金流量情况进行综合总结。

2018年公司现金流量总额为280,701.74元,其中经营活动产

生的现金流量为196,293.08元,投资活动产生的现金流量为32,122.39元,筹资活动产生的现金流量为52,286.27元。

其中,2018年度经营活动现金流量主要来源于营业收入,共计

210,022.00元,其中168,031.93元为主营业务收入,42,090.07

元为其他业务收入,营业成本为126,529.31元,营业税金及附加为30,619.43元,管理费用为7,497.09元,经营活动现金流

量净额为56,376.17元,受投资活动、筹资活动影响,公司经

营活动产生的现金流量净额为196,293.08元。

2018年度,投资活动现金流量主要来源于投资收益,投资活

动现金流量净额为22,485.97元。

2018年度,筹资活动现金流

量主要来源于融资租入固定资产,筹资活动现金流量净额为-3,975.97元,受投资活动及经营活动影响,公司筹资活动产生

的现金流量净额为52,286.27元。

以上就是2018年度公司现金流量总结,希望能为您提供参考。