关税的经济效应24页PPT

- 格式:ppt

- 大小:3.34 MB

- 文档页数:69

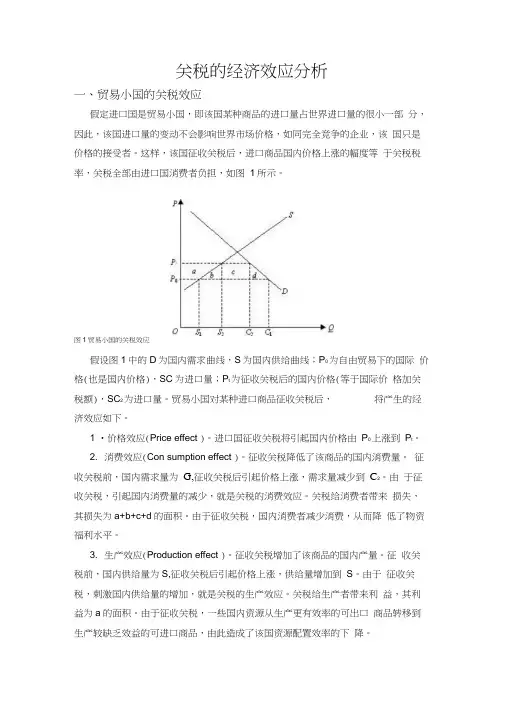

关税的经济效应分析一、贸易小国的关税效应假定进口国是贸易小国,即该国某种商品的进口量占世界进口量的很小一部分,因此,该国进口量的变动不会影响世界市场价格,如同完全竞争的企业,该国只是价格的接受者。

这样,该国征收关税后,进口商品国内价格上涨的幅度等于关税税率,关税全部由进口国消费者负担,如图1所示。

图1贸易小国的关税效应假设图1中的D为国内需求曲线,S为国内供给曲线;P0为自由贸易下的国际价格(也是国内价格),SC为进口量;P t为征收关税后的国内价格(等于国际价格加关税额),SC2为进口量。

贸易小国对某种进口商品征收关税后,将产生的经济效应如下。

1 •价格效应(Price effect )。

进口国征收关税将引起国内价格由P0上涨到P t。

2. 消费效应(Con sumption effect )。

征收关税降低了该商品的国内消费量。

征收关税前,国内需求量为G,征收关税后引起价格上涨,需求量减少到C2。

由于征收关税,引起国内消费量的减少,就是关税的消费效应。

关税给消费者带来损失,其损失为a+b+c+d的面积。

由于征收关税,国内消费者减少消费,从而降低了物资福利水平。

3. 生产效应(Production effect )。

征收关税增加了该商品的国内产量。

征收关税前,国内供给量为S,征收关税后引起价格上涨,供给量增加到S。

由于征收关税,刺激国内供给量的增加,就是关税的生产效应。

关税给生产者带来利益,其利益为a的面积。

由于征收关税,一些国内资源从生产更有效率的可出口商品转移到生产较缺乏效益的可进口商品,由此造成了该国资源配置效率的下降。

4. 贸易效应(Trade effect )。

征收关税减少了该商品进口量。

征收关税前,该国进口量为SC,征收关税后,进口量减少到SC2。

由于征收关税,导致进口量的减少,就是关税的贸易效应。

5. 财政收入效应(Revenue effect )。

征收关税给国家带来了财政收入。

只要关税不提高到禁止关税的水平,它会给进口国带来关税收入,这项收入等于每单位课税额乘以进口商品数量,其数额为c的面积。

关税的经济效应分析一、贸易小国的关税效应假定进口国是贸易小国,即该国某种商品的进口量占世界进口量的很小一部分,因此,该国进口量的变动不会影响世界市场价格,如同完全竞争的企业,该国只是价格的接受者。

这样,该国征收关税后,进口商品国内价格上涨的幅度等于关税税率,关税全部由进口国消费者负担,如图9.1所示。

图9.1 贸易小国的关税效应假设图9.1中的D为国内需求曲线,S为国内供给曲线;P0为自由贸易下的国际价格(也是国内价格),S1C1为进口量;P t为征收关税后的国内价格(等于国际价格加关税额),S2C2为进口量。

贸易小国对某种进口商品征收关税后,将产生的经济效应如下。

1.价格效应(Price effect)。

进口国征收关税将引起国内价格由P0上涨到P t。

2.消费效应(Consumption effect)。

征收关税降低了该商品的国内消费量。

征收关税前,国内需求量为C1,征收关税后引起价格上涨,需求量减少到C2。

由于征收关税,引起国内消费量的减少,就是关税的消费效应。

关税给消费者带来损失,其损失为a+b+c+d的面积。

由于征收关税,国内消费者减少消费,从而降低了物资福利水平。

3.生产效应(Production effect)。

征收关税增加了该商品的国内产量。

征收关税前,国内供给量为S1,征收关税后引起价格上涨,供给量增加到S2。

由于征收关税,刺激国内供给量的增加,就是关税的生产效应。

关税给生产者带来利益,其利益为a的面积。

由于征收关税,一些国内资源从生产更有效率的可出口商品转移到生产较缺乏效益的可进口商品,由此造成了该国资源配置效率的下降。

4.贸易效应(Trade effect)。

征收关税减少了该商品进口量。

征收关税前,该国进口量为S1C1,征收关税后,进口量减少到S2C2。

由于征收关税,导致进口量的减少,就是关税的贸易效应。

5.财政收入效应(Revenue effect)。

征收关税给国家带来了财政收入。

国际贸易关税及其经济效应国际贸易关税及其经济效应一、关税及其种类关税(Custom Duties;Tariff)是进出口商品经过一国关境时,由一国海关,根据本国制订的关税法、关税税则和有关规章,对进出口商所征收的一种税收。

关境(Custom territory)是指一国海关征收关税的地域范围。

关境有可能大于或小于国境。

(一) 根据征收的目的不同分类1. 财政关税(Revenue Tariff)财政关税又称收入关税,是指以增加国家的财政收入为主要目的而征收的关税。

必须具备以下几个条件:(1)征收的进口货物必须是国内不能生产或无代用品而必须从国外进口的商品;(2)征收的进口货物,在国内必须有大量的消费;(3)关税率要适中或较低,如税率过高,将阻碍进口,从而达不到增加财政收入的目的。

2.保护关税(Protective Tariff)保护关税是指一国以保护本国工业和农业为目的而征收的关税。

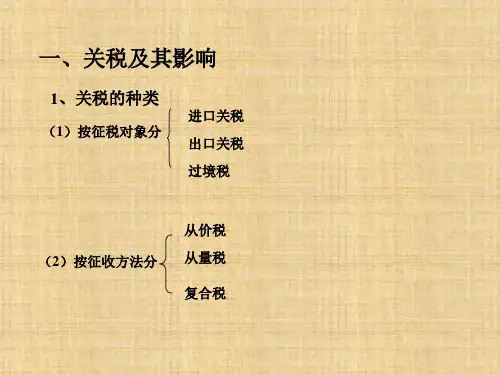

(二) 根据征收的对象或商品流向分类1. 进口关税(Import Tariff)进口关税是进口国家的海关在外国商品进入时,根据海关税则对本国进口商所征收的正常关税。

最惠国税是用于与该国签定有最惠国待遇条款的`贸易协定的国家或地区所进口的商品。

普通税是用于与该国没有签定这种贸易协定的国家或地区所进口的商品。

进口附加税(Import Surtaxes)一国海关除对进口商品征收正常的进口关税外,有时还额外加征某种关税,如反倾销税、反补贴税。

2.出口关税(Export T ariff)出口关税是一国海关对本国输出境外的商品征收的关税。

3.过境关税(Transit T ariff)过境关税又称通过税。

它是一国对于通过其关境的外国货物所征收的关税。

(三)根据征收方法分类1.从价税是指以贸易产品的价值额为标准,按其价值的百分比来征收的关税。

从价税额=商品总价×从价税率。

优点:(1)适用范围广泛,能以物质单位分割的和不能以物质单位分割的都适用;(2)税率明确,便于比较各国税率;(3)优质优价,税收负担较为公平;(4)商品价格高时关税的保护作用加强。