计量经济学的起源

- 格式:doc

- 大小:11.00 KB

- 文档页数:1

计量经济学发展历史一、引言计量经济学作为经济学的一个分支,致力于运用数学和统计学的方法来研究经济现象和预测经济趋势。

自20世纪初诞生以来,计量经济学经历了许多重要的阶段,不断地推动着理论和方法的进步。

本文将概述计量经济学在理论发展、方法进步、数据驱动、政策分析以及国际化发展等方面的历史和现状。

二、理论发展1.早期理论:计量经济学最早的根源可以追溯到18世纪和19世纪,当时的经济学家开始使用简单的统计方法来研究经济问题。

早期的代表人物包括英国经济学家大卫·李嘉图和德国经济学家卡尔·马克思。

2.线性代数和概率论的应用:20世纪初,线性代数和概率论开始被引入计量经济学。

这些数学工具的发展为计量经济学提供了更加强大的分析工具。

3.结构方程模型:在20世纪60年代,结构方程模型(SEM)开始成为计量经济学的一个重要分支。

SEM方法通过设定变量之间的关系,能够更加准确地描述经济现象。

4.机器学习和大数据分析:随着计算机技术的进步,机器学习和大数据分析开始在计量经济学中得到应用。

这些方法使得研究人员能够处理更加复杂和非线性的经济关系。

三、方法进步1.回归分析:回归分析是计量经济学中最常用的方法之一。

通过设定因变量和自变量之间的关系,回归分析可以解释各种经济现象。

2.时间序列分析:时间序列分析考虑了时间因素对经济变量的影响,能够更加准确地预测未来的经济趋势。

3.面板数据分析:面板数据分析同时考虑了时间和个体因素的影响,能够更加全面地揭示经济现象的内在规律。

4.空间计量经济学:空间计量经济学考虑了地理空间因素对经济现象的影响,为研究区域经济提供了新的视角和方法。

四、数据驱动1.数据采集和处理:随着计算机技术的进步,数据采集和处理变得更加便捷和高效。

各种类型的数据(如结构化数据、非结构化数据、时间序列数据等)都可以被用于计量经济学研究。

2.数据可视化:数据可视化技术使得研究人员能够更加直观地展示和分析数据。

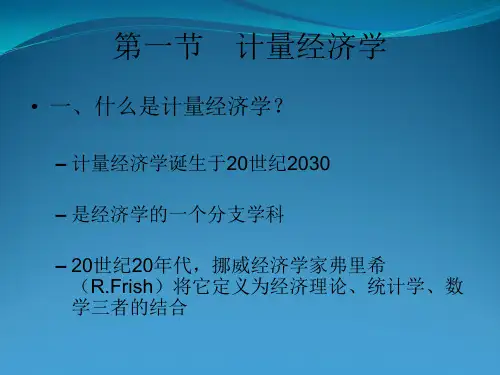

第一节计量经济学的概念计量经济学起因:对经济问题的定量研究;名词的产生:弗瑞希在其1926年发表的《论纯经济问题》一文中,按照“生物计量学”一词的结构仿造出来的。

计量经济学标志:1930年成立计量经济学会本意是经济度量,研究对经济现象和经济关系的计量方法,因此有时也译为经济计量学。

译为计量经济学,是为了强调计量经济学是一门经济学科,不仅要研究经济现象的计量方法,而且要研究经济现象发展变化的数量规律。

Econometrics计量经济学产生的意义反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求,从定性研究到定量分析的发展,是经济学更精密、更科学的表现,是现代经济学的重要特征。

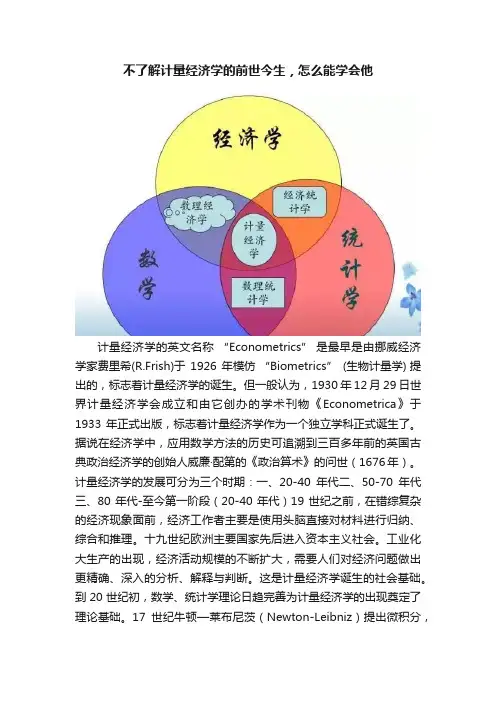

计量经济学产生的特点计量经济学与其他西方经济理论不同的一个重要特点,是它自身并没有固定的经济理论,计量经济学中的各种计量方法和技术,大多来自数学和统计学。

若干代表性表述:⚫“计量经济学是统计学、经济学和数学的结合。

”——计量经济学的奠基人弗瑞希(弗瑞希)⚫“计量经济学是用数学语言来表达经济理论,以便通过统计方法来论述这些理论的一门经济学分支。

”——美国现代经济词典若干代表性表述:⚫“计量经济学可定义为:根据理论和观测的事实,运用合适的推理方法使之联系起来同时推导,对实际经济现象进行的数量分析。

”——萨谬尔逊等各种表述的共性:➢计量经济学绝不是对经济的一般度量,它与经济理论、统计学、数学都有密切的关系。

计量经济学定义:在经济理论的指导下,以经济数据的事实为依据,运用数学和统计学的方法,借助于计算机技术,通过建立数学模型来研究经济数量关系和规律的一门经济学科。

计量经济学1.计量经济学是一门应用经济学,是以经济现象为研究对象的;2.计量经济学的目的在于揭示经济关系与经济活动的数量规律;3.计量经济学是经济理论、统计学、数学三者的结合;4.计量经济学的核心内容是建立和应用具有随机特征的计量经济模型。

计量经济学研究的主体(出发点、归宿、核心):经济现象及数量变化规律;研究的工具(手段):数学、统计学和计算机技术;必须明确:方法手段要服从研究对象的本质特征(与数学不同),方法是为经济问题服务。

不了解计量经济学的前世今生,怎么能学会他计量经济学的英文名称“Econometrics”是最早是由挪威经济学家费里希(R.Frish)于1926年模仿“Biometrics” (生物计量学) 提出的,标志着计量经济学的诞生。

但一般认为,1930年12月29日世界计量经济学会成立和由它创办的学术刊物《Econometrica》于1933年正式出版,标志着计量经济学作为一个独立学科正式诞生了。

据说在经济学中,应用数学方法的历史可追溯到三百多年前的英国古典政治经济学的创始人威廉·配第的《政治算术》的问世(1676年)。

计量经济学的发展可分为三个时期:一、20-40年代二、50-70年代三、80年代-至今第一阶段(20-40年代)19世纪之前,在错综复杂的经济现象面前,经济工作者主要是使用头脑直接对材料进行归纳、综合和推理。

十九世纪欧洲主要国家先后进入资本主义社会。

工业化大生产的出现,经济活动规模的不断扩大,需要人们对经济问题做出更精确、深入的分析、解释与判断。

这是计量经济学诞生的社会基础。

到20世纪初,数学、统计学理论日趋完善为计量经济学的出现奠定了理论基础。

17世纪牛顿—莱布尼茨(Newton-Leibniz)提出微积分,19世纪初勒让德尔(Legendre)和高斯(Gauss)分别提出最小二乘法,1821年高斯提出正态分布理论。

19世纪末英国统计学家高尔登(Galton)提出“回归”概念。

20世纪20年代学生(Student)和Fisher提出抽样分布和精确小样本理论。

尼曼(Neyman J. D.,波兰裔美国人)和皮尔逊(Pearson)提出假设检验理论。

至此,数理统计的理论框架基本形成。

这时,人们自然想到要用这些知识解释、分析、研究经济问题,从而诞生了计量经济学。

30年代计量经济学研究对象主要是个别生产者、消费者、家庭、厂商等。

基本上属于微观分析范畴。

第二次世界大战后,计算机的发展与应用给计量经济学的研究起了巨大推动作用。

计量经济学定义计量经济学模型计量经济学的内容体系计量经济学是一门经济学科计量经济学发展史计量经济学定义“用数学方法探讨经济学可以从好几个方面着手,但任何一个方面都不能和计量经济学混为一谈。

计量经济学经济统计学绝非一码事;计量经济学也不应视为数学应用于经济学的同义语。

计量经济学统计学经济学数学经济数学模型Q=F(K,L), Q产量,K资金,L劳动力计量经济学模型Q=F(K,L)+U 随机误差项U的引入,经济数学模型变成计量经济学模型城镇居民消费与收入关系05000100001500005000100001500020000收入消费消费=346+0.728收入数据来自统计学,线性关系来自经济学,数量关系来自数学。

三者结合建立了计量经济学模型。

计量经济学定义●广义计量经济学和狭义计量经济学●初、中、高级计量经济学●理论计量经济学和应用计量经济学计量经济学的内容体系计量经济学的内容体系●经典计量经济学和非经典计量经济学●微观计量经济学和宏观计量经济学计量经济学定义经济学的一个分支学科1926年挪威经济学家R.Frish提出Econometrics1930年成立世界计量经济学会1933年创刊《Econometrica》经典计量经济学创立建立第1个应用模型建立概率论基础发展数据基础发展应用模型TinbergenFrischHaavelmoStoneKlein建立投入产出模型Leontief非经典计量经济学微观计量:选择性样本模型微观计量:离散选择模型时间序列:协整理论—现代宏观计量时间序列:ARCH—现代金融计量EngleHeckmanMcFaddenGranger。

计量经济学说课一、什么是计量经济学计量经济学是对经济学中的定量分析方法的研究和应用。

它运用数理统计、经济理论和计算机技术等工具,对经济现象进行量化分析、模型估计和经验检验,从而揭示经济规律和解决实际经济问题。

二、计量经济学的发展历程2.1 经济计量学的起源经济计量学的先驱是奥尔森,他于1901年在美国创立了第一个经济学计量学刊物。

之后,随着经济理论的不断发展,计量经济学也逐渐形成了自己的研究体系和方法论。

2.2 计量经济学的发展阶段•20世纪20年代至50年代:计量经济学主要应用于统计观测数据的分析和描述,形成了描述性计量经济学。

•20世纪60年代至90年代:计量经济学开始应用数理统计方法来估计经济理论模型,并进行经验检验,形成了应用计量经济学。

•21世纪以来:计量经济学更多地与计算机技术相结合,应用更加复杂的经济理论模型和计量方法,形成了高级计量经济学。

三、计量经济学的研究方法3.1 假设检验方法假设检验方法是计量经济学中最基本的研究方法之一。

它通过构建经济理论模型,提出假设,并利用统计方法对这些假设进行检验,以验证经济理论的有效性。

3.2 参数估计方法参数估计方法是计量经济学中用于估计经济理论模型中参数值的方法。

常用的参数估计方法有最小二乘法、极大似然法等。

它们通过利用观测数据,找到最优的参数估计值,从而对经济现象进行解释和预测。

3.3 回归分析方法回归分析方法是计量经济学中常用的分析方法之一。

它通过建立变量之间的数学关系模型,利用观测数据对模型进行估计和检验。

回归分析方法可以用来分析变量间的关联性和因果关系等。

四、计量经济学的应用领域4.1 产业经济学计量经济学在产业经济学领域的应用非常广泛。

它可以用来研究市场结构、企业行为、政策效果等方面的问题,为政府和企业决策提供科学依据。

4.2 资本市场计量经济学在资本市场研究中发挥着重要作用。

它可以用来分析股票价格、风险溢价、投资组合等方面的问题,帮助投资者做出更明智的投资决策。

经济计量学一词是由挪威经济学家塑里希于1926年提出来的。

经济计量学起源于对经济问题的定量研究。

根据弗里希的观点,经济计量学可定义为经济理论、缠计学和数学三者的统一。

经济计量学的任务是以经济学、统计学和数学之间的统一为充分条件,去实际理解现实经济生活中的数量关系。

用数学模型定量描述经济变量关系是经济计量学的基本任务经济计量分析工作:是指依据经济理论分析,运用计量经济模型,研览现实经济系统的结构、水平、提供经济预测情报和评价经济政策等的经济研兜和分析工作经济理论准则:指由经济理论决定的判别标准。

即用经济学的原则、定理和规律等准则来判别模型估计结果的合理性程度统计准则:由统计学理论决定的判别标准。

依统计准则评价模型。

目的在于确定模型参数估计值的统计可靠性。

包括参数估计结果的显著性检验和变量与被变量相关程度的度量。

如t检验、F检验以及标准误和测定系数的计算等。

经济计量准则:是由经济计量学理论决定的判剐标准。

其目的是研究特定条件下所采用的参数估计是否令人满意.经济计量准则是统计检验基础上的再检验经济计量准则(二级检验):统计检验基础上的再检验,亦称二级检验。

区间预测:根据给定的解释变量值,预测相应的被解释变量Y取值的一个可能范围,即提供Y的一个置信区间回归分析:是指研究一个变量(被变量)对于一个或多个其它变量(变量)的依存关系,其目的在于根据变量的数值来估计或预测被变量的总体均值。

判定系数:是建立在回归分析的理论基础上的,研究的是一个普通变量对另一个髓机变量的定量解释程度。

外生变量:是指非随机变量,它的取值是在模型之外决定的,是求解模型时的已知数。

拟合优度:是指样本回归直线与样本观测值之间的拟合程度,通常用判定系数r2表示。

时间序列数据:是指同一统计指标按时间顺序记录的数据列,在同一数据列中的各个数据必须是同口径的,要求具有可比性。

横截面数据:是指在同一时间内,不同统计单位的相同统计指标组成的数据苑平稳时间序列:是指均值和方盖固定不变,自协方差只与所考察的两期间隔长度有关,而与时间的变化无关的时间序列非平稳时间序列:平稳时间序列的均值和方差是固定不变的,自协方差只与所考察的两期问隔长度有关,而与时间t的变化无关。

关于计量经济学英文“Econometrics”这个词,它最早是由挪威经济学家、统计学家、第一届诺贝尔经济学奖获得者之一(弗瑞希)于1926年仿照”Biometrics”(生物计量学)一词而提出的。

中文译名有两种:经济计量学与计量经济学。

关于它的定义,也有很多的论述。

美国现在经济词典认为:计量经济学是用数学语言来表达经济理论,以便通过统计方法来论述这些理论的一门经济学分支。

拉缪尔森、科普曼斯、斯通等三位著名的经济学家在1954年计量经济学家评审委员会的报告中认为:“计量经济学可以定义为”根据理论和观测的事实,运用合适的推理方法,对实际经济现象进行的数量分析。

戈德伯格的《计量经济学通论》中把计量经济学定义为这样的社会科学:它把经济理论、数学和统计推断作为工具,应用于经济现象的分析。

克莱因在他的《经济计量学讲义》中定义计量经济学是数学方法、统计技术和经济分析的综合。

就其字义来说,计量经济学不仅是指对经济现象加以测量,而且包含根据一定的经济理论进行计算的意思。

尽管对计量经济学定义的表述并不相同,但是我们可以看出它是经济学、数学和统计学相结合的一门综合学科。

具体地说,计量经济学就是在经济理论的指导下,根据实际观测的统计数据(或以客观事实为依据),运用数学和统计学的方法,借助于计算机技术从事经济关系与经济活动数量规律的研究,并以建立和应用计量经济学模型为核心的一门经济学科。

必须指出的是,这些计量经济模型是具有随机特性的。

在这个定义中,强调以下几点:第一,计量经济学是经济学的一个分支科学,是一门应用经济科学,它是以经济现象为研究对象的。

第二,计量经济学目的在于揭示经济关系与经济活动的数量规律。

第三,计量经济学是经济理论、统计学和数学三者的结合。

第四,计量经济学核心内容是建立和应用具有随机特征的计量经济模型。

作为计量经济学的初学者,我认为计量经济学可以这样定义:首先“计量”这个词的本意是指实现单位统一、量值准确可靠的活动,在此可以理解为以数理统计方法做定量研究,而“经济”就是用较少的人力、物理、财力、空间获取较大的成果或收益,在此可以理解为社会生产、交换分配和消费等经济活动和经济规律。

写一篇小故事,讲述计量经济学发展史1926年单词econometric 诞生/ 1930年国际计量经济学会成立1945年,Koopmans,T. 发表文章《Statistical estimation of simultaneous economic relations》,联立方程模型从简单到复杂,大型模型颇为流行。

1974,Granger, C. W. J., 和Newbold, P. 发表文章《Spurious regressions in economics》,时间序列模型从简单到复杂,协整理论人尽皆知。

时光到了世纪之交,Heckman 和McFadden在2000年凭借样本选择等计量领域的贡献分享了诺奖,White-Heterskedasticity-Robust让线性模型异方差问题得到了较好的解决,VAR/GARCH等模型的发展更是引人瞩目。

彼时的中国大陆,有吉林大学、天津财经等十余所高等院校开设有数量经济学博士点。

本期文章选取了13篇较有代表性的综述类文章,回顾了本世纪以来计量经济学发展的历程。

ter C.B.Phillips在2003年3月于《The Economic Journal》发表了一篇文章,站在当时的学术前沿,讨论了计量经济学方法的规则、弱点和局限。

Phillips 的基本观点如下:“计量经济学者一贯是乐观的,他们发展出大型宏观经济计量模型,改进了计量的部分技术,搜集了更高质量更大样本的观测值,他们明白了许多道理,但模型的预测效果(很难说这不重要)---四十多年过去了---进步乏善可陈。

真实的模型通常是未知的,甚至可以说是永不可知的。

给定一个模型形式,参数总是随机变量,真实的参数是不可知的。

引入的参数多了,数据就会显得不够用。

搭建非参数和半参数模型,甚至需要更多的数据。

另一方面,模型形式永远是错的,不可知的。

经济理论发展出来的模型结构只是对现实的某种“比喻”,是简化的结果。

浅谈计量经济学的产生、发展、内容及其应用计量经济学是一门从数量方面研究各种经济变量变化规律的应用学科。

它以受随机因素影响的经济变量为研究对象,通过对收集的样本数据进行建模、参数估计和检验,确定所研究对象的经济计量模型,实现对经济现象内在规律的认识。

计量经济学作为经济学的一个分支学科,经过70年,尤其是近30年的发展,已经形成了广泛的内容体系,并得到了更为普遍的应用。

正如美国著名经济学家萨缪尔森曾经说过的:“二次世界大战后的经济学是计量经济学的时代。

”计量经济学的学术渊源最早可上溯到威廉·配第的著作《政治算术》,熊彼特曾将配第称为计量经济学的始祖,对其有关数量分析的做法给予高度评价。

但一般认为,1930年12月29日国际计量经济学会成立和由它创办的学术刊物—《计量经济学》,于1933年出版,才标志着计量经济学作为一个独立学科正式形成,弗里希在发刊词中所阐明的关于计量经济学的定义,至今仍被大多数人所接受。

计量经济学从诞生之日起,就显示了极强的生命力,经过20世纪70年代以来,计量经济学的理论和应用又进入一个新的阶段。

首先表现为计算机的广泛应用和新的计算方法大量提出,所使用的计量经济模型和变量的数目越来越多。

此外,近十几年来计量经济学的理论方法又有新的突破,例如协整理论的提出,使计量经济学产生了新的理论体系;模型识别理论、参数估计方法也有了重大发展;对策论、贝叶斯方法等理论在计量经济学中的应用已成为计量经济学新的研究课题。

应用计量经济学也由传统的生产函数、需求分析、消费函数、投资分析和宏观经济模型转向货币、工资、福利、国际贸易等新的领域。

计量经济学的另一个重要的发展是在宏观计量经济模型的研制和应用方面。

目前已有一百多个国家编制了不同的宏观计量经济模型,并广泛应用于经济预测、拟定计划和提出经济政策。

总之,经弗里希和丁伯根奠定该学科的理论基础,克莱因与戈德伯格在凯恩斯经济学框架内完成了现代宏观经济计量模型的原型,斯通和库兹涅茨系统完善了国民收入核算体系,哈维尔莫阐明了计量经济学的概率论基础,赫克曼和麦克法登创建了用于分析微观数据的理论和方法,格兰杰和恩格尔对经济时间序列分析方法进行了创造性研究。

计量经济学模型方法论的若干问题李子奈(清华大学经济管理学院)Some Discussion about the Methodology of Econometric ModelsLi Zinai(School of Economics and Management, Tsinghua University)摘要伴随着计量经济学模型方法的广泛应用,错误也屡屡发生,对计量经济学方法论基础的研究与宣传十分重要。

本文结合计量经济学模型的数据依赖性、总体设定、变量设定、假设检验、随机扰动项以及应用局限性,从逻辑学、经济学、数学和统计学角度,对计量经济学方法论基础进行了探讨。

一、引言计量经济学自20世纪20年代末30年代初步诞生以来,经过40-50年代的发展、60年代的扩张、70年代的批评与反思、80年代以来的新发展,迅速成为经济学中一个最活跃的分支学科。

克莱因(R.Klein)称,“计量经济学已经在经济学科中居于最重要的地位”,“在大多数大学和学院中,计量经济学的讲授已经成为经济学课程表中最有权威的一部分”; 萨缪尔森(P.Samuelson)认为,“第二次大战后的经济学是计量经济学的时代”。

有10位经济学家因为对计量经济学发展的贡献而获得诺贝尔经济学奖,居所有经济学分支学科之首。

计量经济学自20世纪70年代末80年代初进入中国后,迅速为经济学界广泛接受,使得中国的经济学教学与研究发生了迅速而深刻的变化。

从80年代中开始,高等院校经济学科相继开设了系统的计量经济学课程,1998年7月,教育部高等学校经济学学科教学指导委员会成立,在第一次会议上,讨论并确定了高等学校经济学门类各专业的8门共同核心课程,其中包括《计量经济学》。

将《计量经济学》列入经济类专业核心课程,是我国经济学学科教学走向现代化和科学化的重要标志,必将对我国经济学人才培养质量产生重要影响。

同时,计量经济学模型在经济理论研究和经济问题分析中被迅速广泛采用,已经成为一种主流的实证研究方法。

计量经济学的产生和发展雷鸣【期刊名称】《理论与现代化》【年(卷),期】1998(000)003【摘要】<正>计量经济学是一门经济学的分支学科,是经济学与数学、统计学相结合,以数量方法进行经济分析、预测和决策研究的交叉学科。

计量经济学在社会生产实践中产生并经历了一个历史的发展过程。

一、计量经济学的产生和发展现状随着数学方法在经济理论运用上的不断深入,1926年挪威著名经济学家弗里希仿照生物计量学的含义,提出了计量经济学的名称,为这门学科的建立打下了基础。

接着,1929年美国经济学家穆尔发表了《综合经济学》一书,描述经济周期、工资率变化和商品需求等经济现象的数量关系,并建立了有关的经济模型,为计量经济学的初步形成和发展奠定了基础。

在计量经济学初步形成的基础上,1930年在美国成立了“计量经济学学会”,学会会员有费里希、丁伯根和其他国家的一些经济学家,并决定从1933年开始定期出版《计量经济学》杂志,从此便在经济学的大家族中产生和形成了一门新兴的独立学科,即计量经济学。

【总页数】2页(P29-30)【作者】雷鸣【作者单位】天津社会科学院经济社会预测中心【正文语种】中文【中图分类】F224【相关文献】1.金融数学专业计量经济学教学问题及对策——计量经济学中数学推导的设置 [J], 谢军2.统计学专业计量经济学教学问题及对策——以周口师范学院统计学专业计量经济学课程为例 [J], 顾翠伶;王亚子;高继梅3.一部深度反思计量经济学科之作--《计量经济学方法论研究》评介 [J], 刘艳4.学习一学期计量经济学,也能成为应用计量经济学家——评伍德里奇教授的《计量经济学导论:现代观点》 [J], 费剑平5.计量经济学模型应用误区与计量经济学课程教学模式改革创新 [J], 支小军因版权原因,仅展示原文概要,查看原文内容请购买。

计量经济学的起源、发展的历史和发展程度

西方发达资本主义国家经济危机爆发后,在众多经济学家对经济现象“质”的认识趋于统一后,部分经济学家开始用数量分析开始探索经济问题,即从经济现象的“量”方面研究。

第二次世界大战后,统计学中的回归分析方法被广泛运用到预测经济指标中并引入众多通积分和检验方法。

上述两方面的结合形成了计量经济学,其主要含义是对经济的测度。

世界计量经济学学会于1930年12月29日成立,并创立会刊《计量经济学》,该学会的成立及会刊创刊是计量经济学发展史上的重要里程碑,标志着该学科的正式诞生。

上世纪计量经济学的研究自单方程模型、联立方程模型方向向分布滞后模型、受限因变量模型、非线性计量经济学模型以及之后的时间序列分析、结合计算机密集技术、非参数与半参数方法、贝叶斯方法进行深入发展。

目前为计量经济学研究提供大量高频数据的是实际金融部门,该领域已经成为学科研究的新热点。

目前ARCH模型基本被随机波动模型取代,同时基于正态性假设的传统计量经济学技术在金融数据领域的应用仍受到限制,对此,在计量经济学家的努力下,资产定价模型和期权定价模型的检测和估计等问题已被攻。

计量经济学作为一门实用性很强的学科其发展原动力来源于世纪经济生活中产生的大量原始数据。

对可利用价值越来越大的金融数据进行有效加工会促进未来计量经济学发展得更远。

经济学院金融学1202班

121002215 吕齐安。