基础会计第一章概述测试及答案28页PPT

- 格式:ppt

- 大小:695.00 KB

- 文档页数:14

1第一章基础会计学课后练习题参考答案-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN1 什么是会计具有哪些基本特征会计是以货币为主要计量单位,采用专门的办法,对企业的经济活动进行核算与监督,为企业内部和外部的会计信息使用者提供反映财务状况、经营成果和现金流量相关信息的活动。

2 会计产生与发展过程中各个阶段具有什么重要标志会计萌芽阶段:没有专门的会计职业古代会计阶段:会计职业的出现、会计名词的产生近代会计阶段:复式记账的诞生、注重财务收支核算现代会计阶段:管理会计于财务会计分离、电子计算机在会计上的应用等3 会计的职能有哪些怎样理解两者的关系核算与监督核算是监督的前提,监督是核算的保证4 会计的目标是什么如何认识会计目标会计的终极目标是通过价值管理为提高企业经济效益服务。

具体目标是决策有用观和委托责任观。

会计目标是指会计工作所要达到的境地或标准,是会计职能的具体化。

它随经济环境的变化而变化,特别是不同的社会制度和经济体制,会对会计提出不同的目标。

由于会计是整个经济管理的重要组成部分,会计管理目标理应从属于经济管理的总目标。

5会计核算方法体系包括哪些内容为什么说会计核算方法是一个完整的科学体系内容有:设置账户,复式记账,填制和审核凭证,登记账薄,成本计算,财产清查,编制会计报表。

会计核算方法相互联系、相互配合,构成了一套完整的方法体系。

在实际工作中,企业对日常发生的每一项经济业务,都要首先填制与审核会计凭证,然后按所设置的账户,采用复式记账法登记到有关的账户中;报告期末,根据账簿的记录,对经营过程中发生的各项费用,需进行成本计算;为保证会计账簿的记录正确无误,需要开展财产清查;在达到账实相符、账簿记录无误后,便可根据账簿记录编制会计报表,向各有关方面提供有用的会计信息。

6 会计核算的基本前提有哪些如何理解基本前提有:会计主体假设,持续经营假设,会计分期假设,货币计量假设7 会计核算的一般原则有哪些如何理解原则:可靠性,可比性,相关性,及时性,稳健性,明晰性,实质重于形式。

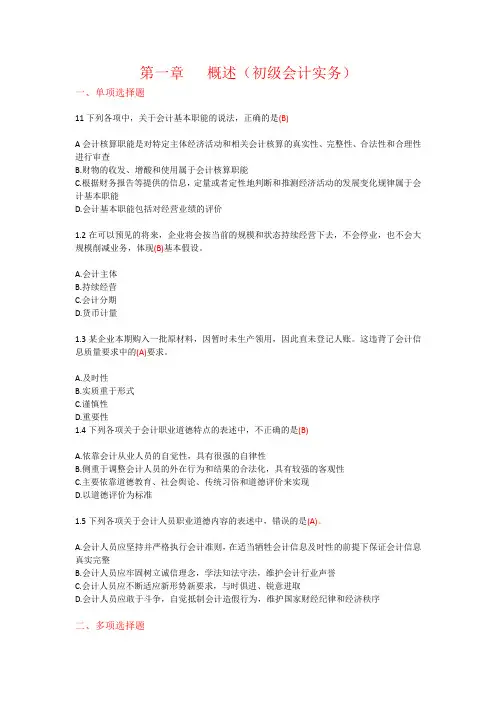

第一章概述(初级会计实务)一、单项选择题11下列各项中,关于会计基本职能的说法,正确的是(B)A会计核算职能是对特定主体经济活动和相关会计核算的真实性、完整性、合法性和合理性进行审查B.财物的收发、增酸和使用属于会计核算职能C.根据财务报告等提供的信息,定量或者定性地判断和推测经济活动的发展变化规律属于会计基本职能D.会计基本职能包括对经营业绩的评价1.2在可以预见的将来,企业将会按当前的规模和状态持续经营下去,不会停业,也不会大规模削减业务,体现(B)基本假设。

A.会计主体B.持续经营C.会计分期D.货币计量1.3某企业本期购入一批原材料,因暂时未生产领用,因此直未登记人账。

这违背了会计信息质量要求中的(A)要求。

A.及时性B.实质重于形式C.谨慎性D.重要性1.4下列各项关于会计职业道德特点的表述中,不正确的是(B)A.依靠会计从业人员的自觉性,具有很强的自律性B.侧重于调整会计人员的外在行为和结果的合法化,具有较强的客观性C.主要依靠道德教育、社会舆论、传统习俗和道德评价来实现D.以道德评价为标准1.5下列各项关于会计人员职业道德内容的表述中,错误的是(A)。

A.会计人员应坚持并严格执行会计准则,在适当牺牲会计信息及时性的前提下保证会计信息真实完整B.会计人员应牢固树立诚信理念,学法知法守法,维护会计行业声誉C.会计人员应不断适应新形势新要求,与时俱进、锐意进取D.会计人员应敢于斗争,自觉抵制会计造假行为,维护国家财经纪律和经济秩序二、多项选择题6.下列各项中,关于会计定义表述正确的有(ABCD)A.以货币为主要计量单位B.是一项经济管理活动C.以如实反应受托责任履行情况和提供有用经济信息为主要目的D.对经济活动的过程和结果进行准确、完整、连续系统的核算和监督1.7下列各项中,属于会计的基本特征的有(ABC)。

A.以货币为主要计量单位B.准确完整性.C.连续系统性D.会计处理复杂性1.8下列各项中,关于会计职能关系表述正确的有(CD)。

《基础会计》教材练习参考答案第一章总论一、思考题1、我国会计发展史上的“四柱结算法”和“龙门账”分别是指什么含义?唐末宋初出现的“四柱结算法”中的“四柱”是指“旧管、新收、开除、实在”,其含义分别相当于“期初结存”、“本期支出”、“本期收入”和“期末结存”。

通过“旧管+新收-开除=实在”的平衡公式进行结账,以此来说明财产的来龙去脉。

明末清初,在“四柱结算法”的基础上又产生了“龙门账”。

龙门账把全部账目分为“进”(全部收入)、“缴”(全部支出)、“存”(全部资产)、“该”(全部负债)四大类,它们之间的关系是:进-缴=存-该。

根据“进”与“缴”两类账目的记录编制“进缴表”,计算确定盈亏;根据“存”与“该”两类账目的记录编制“存该表”,同样可以计算确定盈亏,且它们二者计算确定的盈亏数额应该相等,又称为“合龙门”。

“进缴表”和“存该表”分别相当于现在的“利润表”和“资产负债表”。

2、什么是会计?其特征主要包括哪些?简要论述会计的一般对象?现代会计是经济管理的重要组成部分,它是以货币为主要计量单位,以真实合法的凭证为依据,通过采用一系列专门方法,对企业等经济组织的经济活动进行全面、连续、系统和综合的核算和监督,生产出可靠、相关的信息,以满足信息使用者经济决策需要的一项管理活动。

会计的特征:(1)以货币作为主要计量单位;(2)对经济活动进行全面、连续、系统和综合的核算和监督;(3)以合法凭证为依据;(4)有一套完整的方法体系。

会计的对象是指会计所要核算和监督的内容。

会计的对象存在于社会再生产过程之中。

社会再生产过程分为生产、分配、交换和消费四个环节,它包括多种多样的经济活动,具体表现为价值运动的使用价值运动。

因为使用价值没有统一的标准和计量尺度,不便于比较和汇总,而会计是以以货币为主要计量单位,则找出了各种再生产过程中的共同点,即价值运动,借助价值形式能达到会计确认、计量和报告交易或事项的目的。

所以,会计所核算和监督的是社会在生产过程中的价值运动,这种价值运动是能用货币连续、系统、全面、综合表现的,也可叫资金运动,这就是会计对象的最一般表述。