《基础会计学(第二版)》第一章:总论

- 格式:pptx

- 大小:312.59 KB

- 文档页数:49

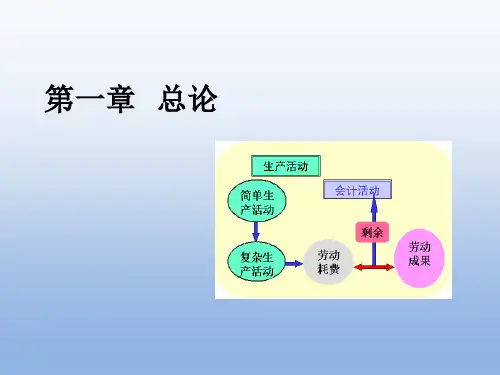

第一章绪论

了解关于会计是什么的不同学派观点,掌握会计的概念。

掌握会计的基本职能。

掌握会计的目标,熟悉不同会计信息

使用者及其需求。

了解会计方法体系及各分类间的关系,特别是会计核算方法的种类及核算过程。

了解会计的学科组成及基础会计学在

其中的位置。

填制和审核竞济业务,并保证经济业务

性、合法性所使用的专门方法。

成本计算成本计算是指对生产经营过程中发生的耗费按照:编制会计报表成本对象归集,a 编制会计报表是会从而计算其总成「计总括地提供系统本和单位成木所:的会计信息所使用I 门方法L 的专门方法1

设置和运用账户设置和运用账户是连续地归类录经济业务gQE '…-供各个司财产清查资料所使尸财产清查是核实货币及实物资产1账实是否相符所使用的专门方法填3复式酒悬也作

财务管理学

就功能而言,现代会计已经发展成为集信息与控制功能于一体的现代管理学科。

信息会计一财务会计学

以提供经济信息为目的的会计系统,主要应用于微观企业及其他微观经济组织。

微观控制会计——企业财务学与管理会计学

微观控制会计的目的在于实现对微观企业或其他经济组织经济活动特别是其财务活动的有效控制,因此,通常被称为〃企业财务学〃或〃企业财务管理学〃。

宏观控制会计——审计学

现代会计的控制功能向宏观经济管理层面的延伸,主要体现在〃政府审计控制〃和〃注册会计师审计控制"两个方面.政府审计控制是政府通过审计方法对整个国家的经济资源进行合理配置、对整个国民经济活动实施看效控制。

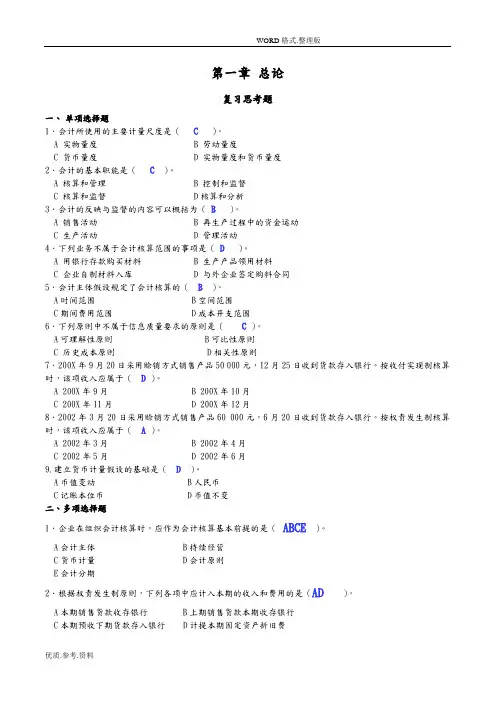

第一章总论复习思考题一、单项选择题1.会计所使用的主要计量尺度是(C)。

A 实物量度B 劳动量度C 货币量度D 实物量度和货币量度2.会计的基本职能是(C)。

A 核算和管理B 控制和监督C 核算和监督 D核算和分析3.会计的反映与监督的内容可以概括为(B )。

A 销售活动B 再生产过程中的资金运动C 生产活动D 管理活动4.下列业务不属于会计核算范围的事项是(D)。

A 用银行存款购买材料B 生产产品领用材料C 企业自制材料入库D 与外企业签定购料合同5.会计主体假设规定了会计核算的( B)。

A时间范围 B空间范围C期间费用范围 D成本开支范围6.下列原则中不属于信息质量要求的原则是(C)。

A可理解性原则 B可比性原则C 历史成本原则 D相关性原则7.200X年9月20日采用赊销方式销售产品50 000元,12月25日收到货款存入银行。

按收付实现制核算时,该项收入应属于(D)。

A 200X年9月B 200X年10月C 200X年11月D 200X年12月8.2002年3月20日采用赊销方式销售产品60 000元,6月20日收到货款存入银行。

按权责发生制核算时,该项收入应属于(A)。

A 2002年3月B 2002年4月C 2002年5月D 2002年6月9.建立货币计量假设的基础是( D)。

A币值变动 B人民币C记账本位币 D币值不变二、多项选择题1.企业在组织会计核算时,应作为会计核算基本前提的是( ABCE)。

A会计主体 B持续经营C货币计量 D会计原则E会计分期2.根据权责发生制原则,下列各项中应计入本期的收入和费用的是(AD)。

A本期销售货款收存银行 B上期销售货款本期收存银行C本期预收下期货款存入银行 D计提本期固定资产折旧费E以银行存款支付下期的报刊杂志费3.下列业务不属于会计核算范围的事项是(BD)A用银行存款购买材料 B编制财务计划C企业自制材料入库 D与外企业签定购料合同E产品完工验收入库4.会计方法包括(ADE )A会计核算 B 会计决策C 会计信息D 会计分析E 会计检查F 会计预测5.下列各种方法属于会计核算专门方法的有(ABCF)A 登记账簿B 成本计算C 复式记账D 监督检查E预测决策 F 财产清查三、判断题1.会计分期不同,对利润总额会产生影响。

第一章总论一、单项选择题1.会计的基本前提包括会计主体,(),会计期间和货币计量四个方面的内容。

A.实际成本B.经济核算C.持续经营D.会计准则2.企业对交易或事项进行确认、计量、报告,应保持应有的谨慎,不高估资产或收益,不低估资产和费用、遵循的会计原则是()。

A.配比B.权责发生制C.谨慎性D.客观性3.企业必须在每个月末编制资产负债表和利润表,定期向信息使用者提供相关信息。

这符合会计核算的()假设。

A.会计主体B.持续经营C.会计分期D.货币计量4.权责发生制所赖以建立的基础是()。

A.会计主体B.持续经营C.会计分期D.货币计量5.与权责发生制相对应的一种会计基础是()。

A.实地盘存制B.应计制C.永续盘存制D.收付实现制二、多项选择题1.会计信息使用者有()。

A.企业投资者B.企业债权人C.企业管理当局D.与企业有利益关系的团体和个人2.下列各项中,属于会计信息质量要求的有()。

A.可靠性B.相关性C.完整性D.可比性E.重要性3.会计主体与法人主体之前存在以下几种关系()。

A.既是会计主体,又是法人主体B.既是法人主体,又是会计主体C.是会计主体,不是法人主体D. 几个法人主体,一个会计主体4.根据权责发生制原则,下列各项属本年度收入的有()。

A.本年度销售产品一批,货款下年初结算B.收到上年度所销产品的货款C.上年度已预收货款,本年度发出产品D. 本年度出租厂房,租金已于上年预收E.本年度销售产品一批,货款收到存入银行三、判断题1.会计是以货币计量为主,同时可以适当地运用其他计量单位。

2.会计的主体是会计所服务的特定单位。

3.有了权责发生制原则,才产生了会计分期假设。

4.可比性原则包括会计信息的横向比较和纵向比较。

参考答案:一、单项选择题1.C2.C3.C4.C5.D二、多项选择题1.ABCD2.ABDE3.ABC4.CE三、判断题1.√2.√3.×4.√第二章会计要素与会计等式一、单项选择题1.下列会计等式中不正确的是()。