中级财务会计__应收及预付账款

- 格式:pptx

- 大小:142.18 KB

- 文档页数:2

第三章应收及预付款项一、教学目标1.熟悉应收账款的计价及核算。

2.了解坏账损失、坏账准备的账务处理。

3.理解应收票据的概念与核算。

4.掌握预付账款的核算。

二、课时分配5项目共3个小节,安排6课时。

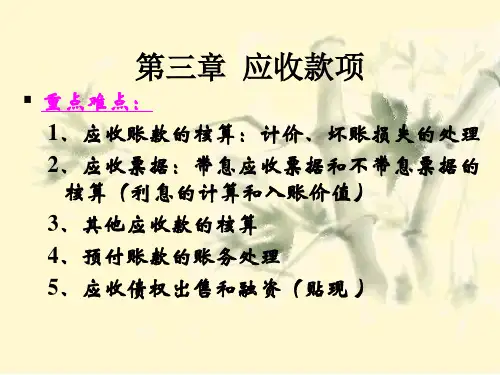

三、教学重点熟悉应收账款的计价及核算;了解坏账损失、坏账准备的账务处理;理解应收票据的概念与核算;掌握预付账款的核算。

四、教学难点熟悉应收账款的计价及核算。

五、教学内容第一节应收账款一、应收账款的确认1.营业收入的确认(1)企业已将商品所有权上的主要风险和报酬转移给购货方。

(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制。

(3)与交易相关的经济利益能够流入企业。

(4)相关的收入和成本能够可靠地计量。

2.销售方式与结算方式对应收账款确认的影响(1)在赊销情况下,销售成立,不采用商业汇票延付货款,而另行约定延付货款的办法时,应确认应收账款。

(2)在采用先发货后收款的结算方式销售的情况下,如果采用委托收款、托收承付结算方式,在销售成立时应确认应收账款。

(3)在采用汇兑结算方式的情况下,企业按照合同或协议的要求发出商品,并将有关单据寄送购货单位,在销售成立时应确认应收账款。

二、应收账款的计价1.商业折扣2.现金折扣(1)总价法。

(2)净价法。

三、应收账款的核算(一)无折扣折让情况下的账务处理(二)有折扣折让情况下的账务处理1.有商业折扣时的账务处理2.有现金折扣时的账务处理四、坏账损失与坏账准备3债务人死亡,以其遗产清偿后仍无法收回;4债务人破产,以其破产财产清偿后仍无法收回;5债务人逾期3年尚未归还的应收账款,或有关证据表明该应收账款收回的可能性极小。

(一)坏账损失的账务处理1.直接转销法2.备抵法(1)应收账款余额百分比法。

(2)账龄分析法。

(3)销货百分比法。

(二)坏账准备的账务处理第二节应收票据一、应收票据的概念和分类二、应收票据的核算(一)账户设置(二)应收票据取得的核算(三)到期收回应收票据的核算1.应收票据到期值的计算(1)以“天数”表示。

{财务管理收款付款}中级财务会计应收及预付款项《中级财务会计》•第一章:总论•第二章:货币资金 •第三章:应收及预付款项 •第四章:存货•第五章:对外投资 •第六章:固定资产•第七章:无形资产及其它长期资产•第八章:流动负债•第九章:长期负债第三章:应收及预付款项教学内容:本章主要介绍应收帐款、应收票据、预付帐款和其他应收款的相应概念、核算及帐务处理。

教学目的要求:通过本章的学习,学生应掌握应收帐款发生收回的核算;坏帐的核算;应收票第一节:应收账款一、应收账款的性质与特点1、应收账款的概念应收账款是指企业因销售商品、提供劳务等业务应向客户收取的款项。

2、性质:应收账款是企业的一项债权。

3、特点(1)应收账款因商业信用而产生,即是由于赊销业务而产生的。

(2)应收账款是由于企业与外单位之间因销售商品或提供劳务等经营业务而产生的。

二、应收账款发生与收回(一)、应收账款的确认与计价1、应收账款的确认:确认应收账款的时间一般应与确认收入的时间相一致。

2、应收账款的计价:应收账款按买卖双方成交时的实际发生额入账。

(二)、应收账款的总分类核算1、应收账款的发生的核算借:应收账款2、应收账款收回的核算借:银行存款贷:应收账款3、应收账款改为应收票据的核算借:应收票据贷:应收账款(三)、销售折扣情况下应收账款的核算1、商业折扣:所为商业折扣,就是在出售商品时从商品价目单上规定的价格中扣减一定的数额,以扣减后金额作为发票价格。

2、现金折扣:所为现金折扣,就是在确定发票价格以总价法与净价法的核算区别(1)、总价法•销售商品时借:应收账款(全部价款)贷:主营业务收入应交税金——应交增值税(销项税额)•折扣期内收款借:银行存款(折扣后价款)财务费用贷:应收账款(2)、净价法•销售商品时借:应收账款(折扣后价款)贷:主营业务收入应交税金—应交增值税(销项税额)•折扣期内收款•借:银行存款(折扣后价款)贷:应收账款•折扣期外收款4、总价法与净价法的优缺点总价法能够全面反映销售过程,但在顾客可能享受现金折扣的情况下,会引起应收账款的销售收入的高估。