第三章应收款项及预付账款

- 格式:ppt

- 大小:1.85 MB

- 文档页数:36

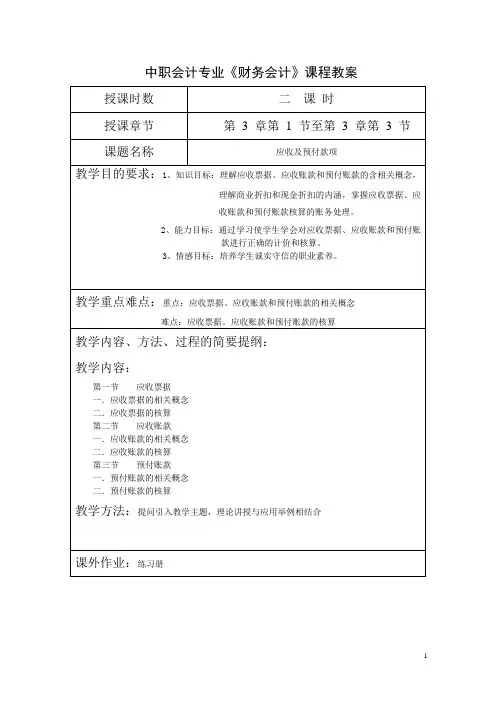

中职会计专业《财务会计》课程教案教学引入:(提问引入)1.试述商业汇票的含义及分类2.我们前面讲过的票据有几种?其中即付票据(即能直接成为货币资金)有几种?教学过程:一.应收票据的含义、种类及其计价(一)应收票据的含义:即指企业因销售商品、提供劳务等而收到的商业汇票;(二)应收票据的种类:1.按承兑人不同分类:商业承兑汇票——由付款人承兑银行承兑汇票——由付款人的开户银行承兑2.按是否计息分类:带息商业汇票——票据上载明利率不带息商业汇票(三)应收票据的计价:1.企业收到票据时应按票据的面值计价入账(带息和不带息票据都如此)2.会计期末带息商业票据应按其面值和票面利率计提利息,计提未付的利息应增加应收票据的账面价值。

二.应收票据的一般帐务处理(一)应设置的核算账户——“应收票据”借记:企业收到的商业汇票贷记:①票据到期收回票款②未到期背书转让给第三者的票据③未到期向银行贴现的票据其余额一般在借方为便于管理和分析各种票据的具体情况,企业还应设置“应收票据登记簿”(属于备查账)(二)不带息票据的核算(三)带息商业汇票的核算1.票据利息的计算:票据的应计利息 = 票据面值×票面利率×票据期限票据期限的计算方法:(1)按日计算(“算头不算尾”或“算尾不算头”)【例】若票据的签发日为1月4日,5月8日到期,票据期限为多长?票据期限 = 28 + 28 + 31 + 30 + 7 = 124(天)(算头不算尾)= 27 + 28 + 31 + 30 + 8 = 124(天)(算尾不算头)(2)按月计算(应以到期月份中与出票日相同的那一天为到期日)如:4月1日签发,3个月到期,则到期日应为7月1日(3)计算时应注意:票面利率与票据期限计算的口径一致,一般票据期限为月或日,而票面利率一般为年利率,所以,计算时应换算成计算口径一致。

2.带息票据核算的账务处理(收到、计息、到期收款或购方无力付款的账务处理)三.应收票据的贴现(一)票据贴现期、贴现利息、贴现金额的计算贴现利息 = 票据到期值×贴现利率×贴现期(计算时应注意:贴现利率和贴现期计算口径的一致性)贴现金额 = 票据到期值–贴现利息贴现期—是指从贴现日到票据到期日的时间间隔(二)应收票据贴现核算的账务处理1.贴现时2.已贴现票据到期付款方无力付款时:贴现银行将已贴现票据退回,贴现企业应按票据到期值返还银行贴现款,同时将购方欠款转入“应收账款”账户。

第三章应收及预付款项一、单项选择题1.C2.D3.A4.D5.B6.C7.D8.A二、多项选择题1.ABDE2.BC3.ABCDE4.ABCDE5.AC6.ABCD7.BCDE8.BD三、判断改错题1.×2.×3.×4.√5.√6.√7.√8.×9.√ 10.√四、填空题1.实际发生额2.总价(全价) 财务费用3.应收账款主营业务收入银行存款应收账款5.管理费用坏账准备坏账准备应收账款6.坏账准备资产类备抵调整7.应收款项余额的一定比例进行8.银行存款应收票据9.财务费用10.其他应收款11.资产类供货单位企业尚未结转的预付款项企业尚未补付的款项五.业务核算题习题一1.借:应收账款—某商场 11 700贷:主营业务收入—A产品 10 000 应交税费—应交增值税(销) 1 700 2.借:银行存款 11 700贷:应收账款—某商场 11 7003.借:应收账款—外地甲企业 117 200贷:主营业务收入—B产品 10 000应交税费—应交增值税(销) 17 000银行存款 2004.借:应收票据—商业承兑汇票(外地甲企业) 117 200贷:应收账款—外地甲企业 117 200 5.(1)借:应收账款—外地某商店 3 000贷:坏账准备 3 000 借:银行存款 3 000贷: 应收账款—外地某商店 3 000(2)借:坏账准备 5 000贷:应收账款—红旗商场 5 000(3)应提坏账准备=300万×5‰=15 000应补提坏账准备=15000-10000=5 000借:管理费用—坏账损失 5 000贷:坏账准备 5 0006.(1)借:管理费用—坏账损失 3 000贷:应收账款—某单位 3 000(2)借: 应收账款—某单位 2 000贷: 管理费用—坏账损失 2 000借:银行存款 2 000贷: 应收账款—某单位 2 000习题二1.借:应收票据—商业承兑汇票(甲企业) 46 800贷:主营业务收入—A产品 40 000 应交税费—应交增值税(销) 6 8002.借:应收账款—甲企业 46 800贷: 应收票据—商业承兑汇票(甲企业) 46 8003. 借:银行存款 46 800贷: 应收账款—甲企业 46 8004.贴现利息=50000×5‰×3=750贴现所得额=50000-750=49 250借:银行存款 49 250财务费用—利息 750贷: 应收票据—商业承兑汇票 50 000习题三1.借:预付账款—红星工厂 10 000贷:银行存款 10 0002.借:原材料—甲材料 1 8000应交税费—应交增值税(进) 3 060贷: 预付账款—红星工厂 10 000银行存款 11 0603.借:其他应收款—代垫水电费 1 000贷:银行存款 1 0004.借:应收利息 600贷:财务费用—利息 6005.借:银行存款 1 750贷:应收利息 1 100财务费用—利息 6506.(1)借:其他应收款—总务科 1 000贷:银行存款 1000(2)借:管理费用—其他费用 400贷:库存现金 4007.借:其他应收款—王明 1 000贷:银行存款 1 0008.借:管理费用—差旅费 1 200贷: 其他应收款—王明 1 000 库存现金 200。

第三章应收及预付款项三、单项选择题1.在备抵法下,经批准确认的应收款项损失应借记的账户是( A )。

A.“坏账准备” B.“资产减值损失” C.“销售费用” D.“营业外支出” 2.工业企业下列应收、暂付款项中,不通过“其他应收款”账户核算的是( D )。

A.应收保险公司的赔款B.应收出租包装物的租金 C.应向职工收取的各种垫付款项 D.赊销时应向购货方收取的代垫运杂费 3.2021年4月10日,H公司销售给Y公司商品一批,价税合计500 000元,款未收。

2021年6月30日,H公司对该应收账款计提减值准备30 000元。

2021年12月31日,该应收账款的未来现金流量现值为450 000元。

在此之前,H公司未计提减值准备。

2021年12月31日,H公司对该应收账款应计提的减值准备为( B )。

A.0 B.20 000元 C.30 000元 D.50 000元4.企业销售某批商品,增值税专用发票上注明的价款为100 000元,增值税额为17 000元,付款条件为“2/10,1/20,N/30\,假定现金折扣包括增值税额,在总价法下,应收账款的入账金额为( D )元。

A.100 000B.114 6 60 C..115 830 D.117 0005. 2021年3月10日,H公司销售产品一批,价目表中的报价为20 000元,增值税税率为1 7%,付款条件为“2/10,1/20,N/30\,假定现金折扣包括增值税额,公司3月18日收到该款项时,应给予客户的现金折扣金额为( D )。

A.0 B.234元 C.400元 D.468元 6.下列各项目中,应记入“坏账准备”账户贷方的是( A )。

A.收回过去已经确认并转销的坏账 B.转销的减值损失 C.确实无法支付的应付账款 D.已经发生的坏账 7.下列表述中,正确的是( C )。

A.只要有销售活动就一定会产生应收账款 B.预付账款是因销售活动而产生的债权C.其他应收款是发生非购销活动而产生的债权 D.应收债权贴现的会计处理视同应收债权出售 8.下列表述中,正确的是( C )。

第三章应收款项及预付款项【理论知识测试】一、判断题1.企业“应收票据”科目核算的是企业收到应收票据时的面值。

()2.商业折扣是指企业为了鼓励购货方多购买商品,给予客户在商品标价上的扣除。

()3.企业对于商业折扣和现金折扣,都可以采用总价法或净价法进行核算。

()4.带息应收票据在确认利息时应记入“其他应收款”科目。

()5.在现金折扣的情况下,若采用总价法核算,应收账款应按主营业务收入扣除预计最大的现金折扣的金额确认。

()7.银行承兑汇票只能由在承兑银行开立存款账户的存款人签发。

()8.我国的应收票据只核算商业汇票的内容,而不包括其他任何票据。

()9.企业年末调整后“坏账准备”账户的余额与年末按应收款项余额的一定比例计算的坏账准备金额相等。

()10.销货企业为了鼓励客户提前付款,发生的现金折扣应冲减财务费用。

()11.企业预付款业务不多的可以不设置“预付账款”账户,将发生的预付款直接记入“应收账款”账户的借方。

()12.企业不带息票据的贴现所得一定小于票据面值,而带息票据的贴现所得则不一定小于票据面值。

()13.应收票据的利息收入,要在实际收款时确认,金额较大的,应按权责发生制原则在票据到期前的各期期末确认。

()14.企业贴现的商业承兑汇票到期,如果付款人的银行账户不足支付,收款单位的银行将从贴现企业的账户中将票款划回,收款企业应按所付票据本息转作应收账款。

()15.备抵法的优点之一是预计不能收回的应收款项作为坏账损失并及时计入费用,避免了企业虚减利润。

()二、单项选择题1.企业有应收票据的核算是因为采用了()结算方式。

A.银行汇票B.银行本票C.商业汇票D.支票2.按规定,企业在取得带息应收票据时应按()入账。

A.面值B.到期值C.贴现金额D.面值加利息3.企业计算应收票据利息时,如果票据的期限按日表示,其利率应是年利率除以()。

A.360天B.362天C.364天D.365天4.在期末结帐前如“坏账准备”科目为借方余额,反映的内容是()。