财务管理第一章

- 格式:pptx

- 大小:311.13 KB

- 文档页数:74

上篇 财务

第一章 财务管理概论

第一节 财务管理的概念与内容

一、财务管理的概念

企业财务是指企业在生产经营过程中关于资金收支方面的事务。

财务管理的本质是价值管理。

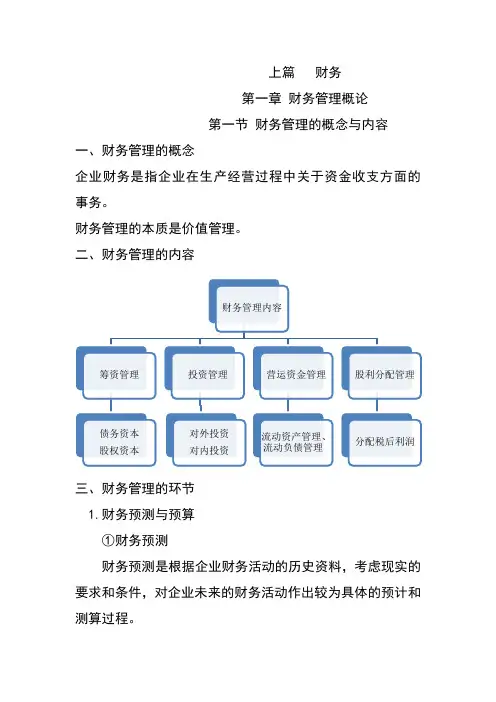

二、财务管理的内容

三、财务管理的环节

1.财务预测与预算

①财务预测

财务预测是根据企业财务活动的历史资料,考虑现实的要求和条件,对企业未来的财务活动作出较为具体的预计和测算过程。 财务管理内容筹资管理债务资本股权资本投资管理对外投资对内投资营运资金管理流动资产管理、流动负债管理股利分配管理分配税后利润 财务预测的方法主要有定性预测和定量预测两类。

②财务计划与预算

财务计划是根据企业整体战略目标和规划,结合财务预测的结果,对财务活动进行规划,并以指标形式落实到每一计划期间的过程。

财务预算是根据财务战略、财务计划和各种预测信息,确定预算期内各种预算指标的过程。它是财务战略的具体化,是财务计划的分解和落实。

2.财务决策和控制

①财务决策是指按照财务战略目标的总体要求,利用专门的方法对各种备选方案进行比较和分析,从中选出最佳方案的过程。

财务决策是财务管理的核心。

②财务控制

财务控制是指利用有关信息和特定手段,对企业的财务活动施加影响或调节,以便实现计划所规定的财务目标的过程。

财务控制的方法通常包括前馈控制、过程控制和反馈控制三种。

财务控制措施一般包括预算控制、运营分析控制和绩效考评控制等。

3.分析与评价 ①财务分析

财务分析是指根据企业财务报表等信息资料,采用专门方法,系统分析和评价企业财务状况、经营成果以及未来趋势的过程。

财务分析的方法通常有比较分析法、比率分析法和综合分析法。

②财务评价

财务评价是指将报告期实际完成数与规定的考核指标进行对比,确定有关责任单位和个人完成任务的过程。

财务管理第一章财务管理总论

[差不多要求]

(一)把握财务治理的含义和内容

(二)把握财务治理的目标

(三)熟悉财务治理的经济环境、法律环境和金融环境

(四)了解相关利益群体的利益冲突及和谐方法

[考试内容]

第一节财务治理概述

一、财务治理的含义和内容

企业财务,是指企业在生产经营过程中客观存在的资金运动及其所表达的经济利益关系。前者称为财务活动,后者称为财务关系。

财务治理,是企业组织财务活动、处理财务关系的一项综合性的治理工作。

(一)财务活动

企业的财务活动包括投资、资金营运、筹资和资金分配等一系列行为。

1.投资活动

投资,是指企业依照项目资金需要投出资金的行为。企业投资可分为广义的投资和狭义的投资两种。

广义的投资包括对外投资(如投资购买其他公司股票、债券,或与其他企业联营,或投资于外部项目)和内部使用资金(如购置固定资产、无形资产、流淌资产等)。狭义的投资仅指对外投资。

2.资金营运活动

企业在日常生产经营活动中,会发生一系列的资金收付行为。第一,企业需要采购材料或商品,一边从事生产和销售活动,一边还要支付工资和其他营业费用;其次,当企业把商品或产品售出后,便可取得收入、收回资金;最后,假如资金不能满足企业经营需要,还要采取短期借款方式来筹集所需资金。为满足企业日常经营活动的需要而垫支的资金,称为营运资金。因企业日常经营而引起的财务活动,也称为资金营运活动。

3.筹资活动

筹资,是指企业为了满足投资和资金营运的需要,筹集所需资金的行为。

在筹资过程中,一方面,企业需要依照企业战略进展的需要和投资打算来确定各个时期企业总体的筹资规模,以保证投资所需的资金;另一方面,要通过筹资渠道、筹资方式或工具的选择,合理确定筹资结构,降低筹资成本和风险,提高企业价值。

4.资金分配活动

企业通过投资和资金营运活动能够取得相应的收入,并实现资金的增值。企业取得的各种收入在补偿成本、缴纳税金后,还应依据有关法律对剩余收益进行分配。广义的分配是指对企业各种收入进行分割和分派的行为;而狭义的分配仅指对企业净利润的分配。

会计专业技术资格考试辅导

财务管理

前 言

一、教材结构 (一)基本结构

第一章 总论

第二章 财务管理基础

第三章 预算管理

第四章 筹资管理(上)

第五章 筹资管理(上)

第六章 投资管理

第七章 营运资金管理

第八章 成本管理

第九章 收入与分配管理

第十章 财务分析与评价

(二)各章节重要程度

第一层次(非常重要),包括第四章、第五章、第六章、第十章。

第二层次(比较重要),包括第二章、第七章、第八章、第九章。

第三层次(不太重要),第一章、第三章。

二、近几年的考试情况

(一)题型与题量

题目类型 数量 分数

单项选择题 25 1×25=25

多项选择题 10 2×10=20

判断题 10 1×10=10

计算分析题 4 4×5=20

综合题 2 10+15=25

合 计 51 100

(二)近几年主观题考点

年份 2010年 2011年 2012年

计算题 营运资金管理 筹资管理 预算管理

筹资管理 营运资金管理 成本管理

营运资金管理 财务分析与评价 投资管理

不适用 不适用 营运资金管理

综合题 投资管理 预算管理与成本管理 财务分析与评价

收入与分配管理 投资管理 筹资管理与投资管理

(三)考试的特点

1、题量相对较大,难度不大;2、试题完全以教材及大纲为准出题;3、试题覆盖面广,有一定综合性(但属于拼盘式综合,相互之间没有影响)。

三、学习的体会

1、按照大纲要求全面复习,掌握客观题;2、掌握重点,结合练习把握主观题;3、注意章节之间的联系;4、及时复习。

第一章 总论

一、企业与企业财务管理

(一)企业组织形式

典型的组织形式:个人独资企业、合伙企业以及公司制企业。

1、 个人独资企业

(1)个人独资企业的含义

由一个自然人投资,全部资产为投资人个人所有,全部债务由投资者个人承担的经营实体。

第一章 绪论讲授新课: 第一节 财务管理概述

一、财务管理的概念

组织企业财务活动、处理财务关系的一项综合性管理工作。

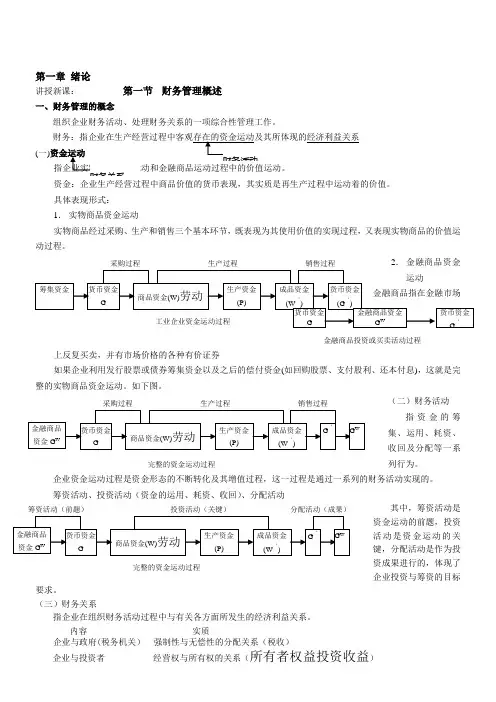

财务:指企业在生产经营过程中客观存在的资金运动及其所体现的经济利益关系

(一)资金运动

指企业实物商品资金运动和金融商品运动过程中的价值运动。

资金:企业生产经营过程中商品价值的货币表现,其实质是再生产过程中运动着的价值。

具体表现形式:

1. 实物商品资金运动

实物商品经过采购、生产和销售三个基本环节,既表现为其使用价值的实现过程,又表现实物商品的价值运动过程。

2. 金融商品资金运动

金融商品指在金融市场上反复买卖,并有市场价格的各种有价证券

如果企业利用发行股票或债券筹集资金以及之后的偿付资金(如回购股票、支付股利、还本付息),这就是完整的实物商品资金运动。如下图。

(二)财务活动

指资金的筹集、运用、耗资、收回及分配等一系列行为。

企业资金运动过程是资金形态的不断转化及其增值过程,这一过程是通过一系列的财务活动实现的。

筹资活动、投资活动(资金的运用、耗资、收回)、分配活动

其中,筹资活动是资金运动的前题,投资活动是资金运动的关键,分配活动是作为投资成果进行的,体现了企业投资与筹资的目标要求。

(三)财务关系

指企业在组织财务活动过程中与有关各方面所发生的经济利益关系。

内容 实质

企业与政府(税务机关) 强制性与无偿性的分配关系(税收)

企业与投资者 经营权与所有权的关系(所有者权益投资收益) 筹集资金 货币资金

G 商品资金(W)劳动生产资金(P) 成品资金(W‘) 货币资金(G‘) 采购过程 生产过程 销售过程

工业企业资金运动过程 财务活动

财务关系

货币资金

G 商品资金(W)劳动生产资金(P) 成品资金(W‘) G‘ 采购过程 生产过程 销售过程

完整的资金运动过程 GW 金融商品资金GW 货币资金