财务管理 第一章概述

- 格式:ppt

- 大小:360.00 KB

- 文档页数:37

2018中级会计职称《财务管理》精讲班第一章总论

1/13学习交给我时间还给生活第一章总论一、章节概述本章主要讲述财务管理的基础知识,属于非重点章节,涉及题型主要是客观题,从历年考试情况看,分值在3-4分。主要考点有企业的组织形式、财务管理的目标、财务管理体制的设计原则、所有者和经营者利益冲突与协调、金融环境和金融工具。二、本章树干2018中级会计职称《财务管理》精讲班第一章总论

2/13学习交给我时间还给生活第一节企业与企业财务管理考点一:企业及组织形式1.企业企业是依法设立的,以营利为目的,运用各种生产要素,向市场提供商品或服务,实行自主经营、自负盈亏、独立核算的法人或其他社会经济组织。目标:创造财富(或价值)。在此过程中必须承担相应的社会责任。2.企业组织形式典型的企业组织形式有三种:个人独资企业、合伙企业以及公司制企业。企业组织形式(2018调整)【单选题】与普通合伙企业相比,下列各项中,属于股份有限公司缺点的是()。A.筹资渠道少B.承担无限责任C.企业组建成本高D.所有权转移较困难【答案】C【解析】公司制企业的缺点有:(1)组建公司的成本高;(2)存在代理问题;(3)双重课税。所以本题的正确答案为选项C。【多选题】在以下企业组织形式中,会导致双重课税的有()。A.个人独资企业B.合伙企业个人独资企业合伙企业公司制企业投资人一个自然人两个或两个以上合伙人;分为普通合伙企业和有限合伙企业自然人或法人;分为有限责任公司(含国有独资企业)和股份有限公司承担的责任无限责任普通合伙人:无限连带责任有限合伙人:以其认缴的出资额为限对合伙企业债务承担责任有限责任,但存在代理问题所有权转让困难权益转让需经其他合伙人同意,甚至修改合伙协议容易筹集资金难以从外部获得大量资金难以从外部获得大量资金容易筹集大额资金所得税个人所得税个人所得税企税和个税组建公司成本低较低高企业生命随着业主的死亡而自动消亡合伙人死亡不影响合伙企业的存续无限存续2018中级会计职称《财务管理》精讲班第一章总论

财务管理习题集

第一章 财务管理概述习题

一、单项选择题

1、影响财务管理目标实现的两个最基本的因素是:( )

A.时间价值和投资风险

B.投资报酬率和风险

C.投资项目和资本结构

D.资金成本和贴现率

2、不同形态的金融性资产的流动性不同,其获利能力也就不同,下面说法中正确的是( )

A.流动性越高,其获利能力可能越高

B.流动性越高,其获利能力可能越低

C.流动性越低,其获利能力可能越低

D.金融性资产的获利能力与流动性成正比

3、企业财务关系中最为重要的是( )

A.股东和经营者之间的关系

B.股东和债权人之间的关系

C.股东、经营者、债权人之间的关系

D.企业与作为社会管理者的政府有关部门、社会公众之间的关系

二、多项选择题

1、从公司管理当局的可控因素看,股价的高低取决于( )

A.报酬率 B.风险 C.投资项目 D.资本结构 E.股利政策

2、财务管理十分重视股价的高低,其原因是股价( )

A.代表了投资大众对公司价值的客观评价

B.反映了资本与获利之间的关系

C.反映了每股盈余的大小和取得的时间

D.它受企业风险大小的影响,反映了每股盈余的风险

3、以利润最大化作为财务管理的目标,其缺陷是( ) A.没有考虑资金的时间价值

B.没有考虑风险因素

C.只考虑近期收益而没有考虑远期效益

D.只考虑自身收益而没有考虑社会效益

E.没有考虑投入资本和获利之间的关系

三、判断题

1、折旧是现金的一种来源。( )

2、在风险相同时股东财富的大小要看投资报酬率,而不是盈余总额。( )

3、在风险相同、收益相同并且时间分布相同的情况下,利润大小就决定了方案对企业价值的贡献。( )

4、在金融市场上,利率是一定时期内购买资金这一特殊商品的价格。( )

5、企业在追求自己的目标时,会使社会收益,因此,企业目标和社会目标是一致的。( )

第二章 财务管理的基础观念习题

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

1 注册会计师考试辅导《财务成本管理》第一章讲义1

财务管理概述

第一节 财务管理的内容

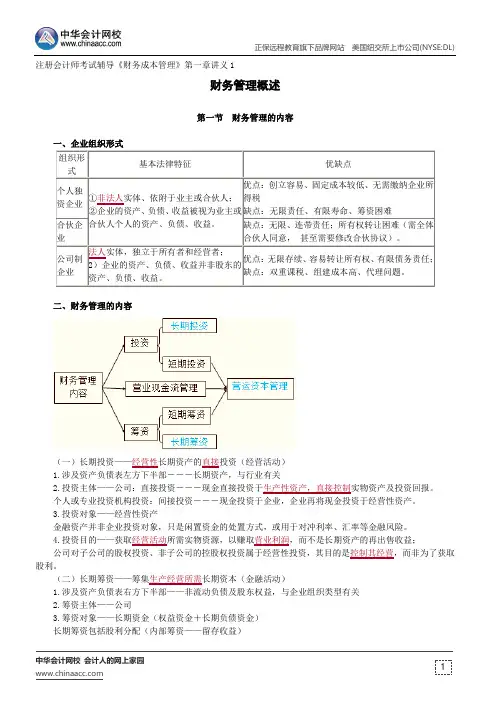

一、企业组织形式

组织形式 基本法律特征 优缺点

个人独资企业 ①非法人实体、依附于业主或合伙人;

②企业的资产、负债、收益被视为业主或合伙人个人的资产、负债、收益。 优点:创立容易、固定成本较低、无需缴纳企业所得税

缺点:无限责任、有限寿命、筹资困难

合伙企业 缺点:无限、连带责任;所有权转让困难(需全体合伙人同意, 甚至需要修改合伙协议)。

公司制企业 法人实体,独立于所有者和经营者;

2)企业的资产、负债、收益并非股东的资产、负债、收益。 优点:无限存续、容易转让所有权、有限债务责任;

缺点:双重课税、组建成本高、代理问题。

二、财务管理的内容

(一)长期投资——经营性长期资产的直接投资(经营活动)

1.涉及资产负债表左方下半部---长期资产,与行业有关

2.投资主体——公司:直接投资---现金直接投资于生产性资产,直接控制实物资产及投资回报。

个人或专业投资机构投资:间接投资---现金投资于企业,企业再将现金投资于经营性资产。

3.投资对象——经营性资产

金融资产并非企业投资对象,只是闲置资金的处置方式,或用于对冲利率、汇率等金融风险。

4.投资目的——获取经营活动所需实物资源,以赚取营业利润,而不是长期资产的再出售收益;

公司对子公司的股权投资、非子公司的控股权投资属于经营性投资,其目的是控制其经营,而非为了获取股利。

(二)长期筹资——筹集生产经营所需长期资本(金融活动)

1.涉及资产负债表右方下半部——非流动负债及股东权益,与企业组织类型有关

2.筹资主体——公司

3.筹资对象——长期资金(权益资金+长期负债资金)

长期筹资包括股利分配(内部筹资——留存收益)

第 1 页 共 83 页 《财务管理》教案

第一章 财务管理概述

教案1:

课题: 第一节 财务管理目标(1)

目的要求:理解企业财务管理概述

教学内容:

1、企业财务管理概念

2、财务活动

3、财务关系

4、财务管理特征

重点难点:

1、企业财务管理概念

2、财务活动

3、财务关系

教学方法:启发式

手 段:面授

教学步骤:

导入:

请大家说说你对《财务管理》这门课程的初步认识

新授:

一、财务管理的概念

几个基本概念

1企业财务:是指企业再生产过程中的资金运动,它体现企业同各方面的经济关系。

2资金的实质:是再生产过程中运动着的价值。

3财务活动:企业的资金运动,构成企业经济活动的一个独立方面,具有自己的运动规律,这就是企业的财务活动。

4财务管理:是基于企业再生产过程中客观存在的财务活动和财务关系而产生的,是企业组织财务活动,处理与各方面财务关系的一项经济管理工作。

二、财务活动

含义:财务活动是指资金的筹集、投放、耗费、收回及分配等一系列行为。其中资金的投入、耗费及收回又称投资。

(二)内容:从整体上讲,财务活动包括以下过程。

(一)筹资活动

在筹资过程中,企业一方面要预测筹资的总规模,以保证投资所需的资金;另一方面要通过筹资渠道和筹资方式确定合理的筹资结构,降低筹资成本和风险。

(二)投资活动

企业投资分为广义投资和狭义的投资两种。广义的投资是指企业将筹集的资金投入使用的过程,包括企业内部使用资金的过程(如购置流动资产、固定资产、无形资产等)和对外投入资金的过程(如投资购买其他企业的股票、债券或与其他企业联营等).狭义的投资仅指对外投资。

企业投资不仅必须考虑投资规模,还必须通过投资方向和投资方式的选择,确定合理的投资结构,以提高投资效益并同时降低投资风险.

(三)资金营运活动

如何加速资金周转,提高资金利用效果,也是财务管理的主要内容之一. 第 2 页 共 83 页 (四)分配活动