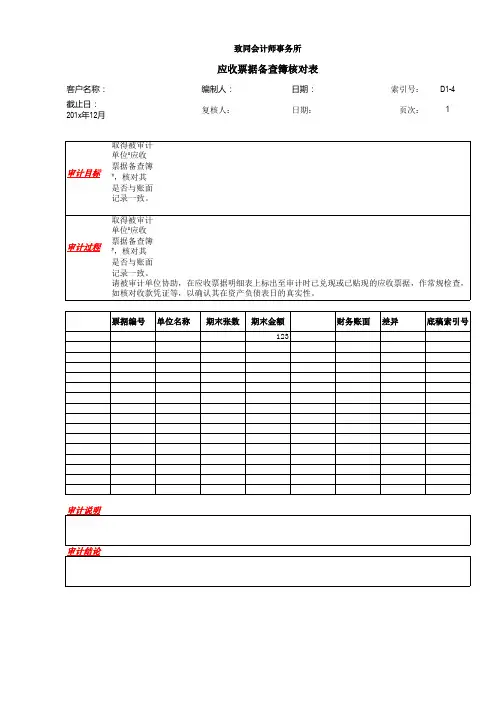

应收票据备查簿(最新)

- 格式:xls

- 大小:26.50 KB

- 文档页数:2

审计应收票据明细表的填法应收票据报表项目,虽然不是所有企业都有,但是一般大的生产企业,贸易企业都会有。

一、审计程序1.首先把科目余额表金额(分商业承兑汇票、银行承兑汇票)与报表核对一致。

2.获取承兑汇票备查簿。

3.编制资产负债表日银行承兑汇票明细,一般底稿都有,基本要素包括:票据号、出票人、承兑人、出票日期、到期日期、前手背书人、收到日期。

编制明细后,与报表核对是否一致。

4.对银行承兑汇票进行盘点,现在很少有纸质承兑汇票,大部分为电子承兑汇票,盘点的时候,请财务人员(一般出纳管理)打开网银,查看票据明细,并导出明细(大部分财务不会导,或者你直接一张纸点开查看票据信息,将需要作为审计证据的打印)。

盘点完成行程盘点表,并将盘点日明细,根据备查簿检查收到和支出明细,倒推至资产负债表日。

与资产负债表的金额核对。

5.检查应收票据明细账大额收支,与票据备查簿清单核对,是否账面记录均在备查簿记录;抽查备查簿大额收支,并与应收票据明细核对,是否备查簿记录均在账面记录(这里是双向检查,与大额银行流水检查一样)。

6.检查票面信息,实质上这一步应该在盘点的时候一并检查,因为太长单独写,主要检查票据是否已经抵押、质押、是否到期。

还有票据背书是否连续(纸质票据背书不连续会很麻烦,电子票据一般不存在背书连续的问题,毕竟银行系统,不连续的话会出问题的)。

抵押质押可以通过企业征信报告看一下有没有。

抵押质押可以通过函证,特别是应收票据质押,办理银行承兑汇票(应付票据)。

7.向银行函证(在银行询证函函证),①是否存在公司已贴现但尚未到期的承兑汇票,关键是该贴现是否附追索权,附追索权贴现不能终止确认。

②是否有公司委托银行托收尚未到期的承兑汇票。

8.说到贴现,检查贴现凭据,并重新测算贴现利息(与财务费用核对)。

二、审计说明1.获取应收票据备查簿(具体应该是商业汇票),编制应收票据明细,并与总账、报表核对,经核对一致/不一致(大概率是一致的,如果票据都不一致,会很麻烦。

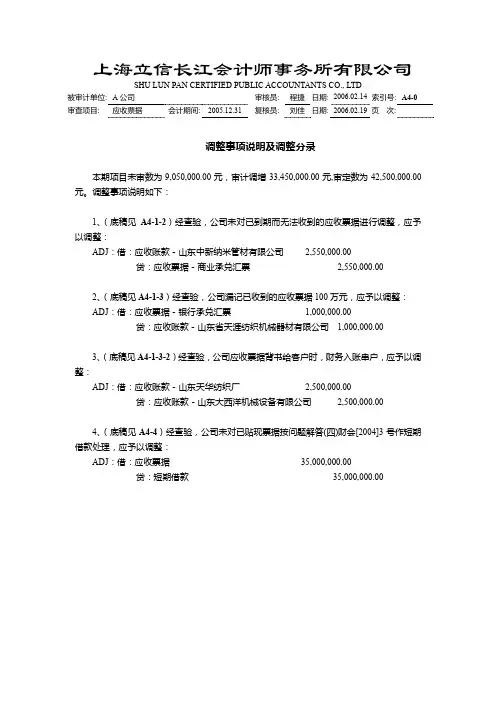

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD被审计单位: A公司审核员: 程捷日期: 2006.02.14 索引号: A4-0审查项目:应收票据会计期间: 2005.12.31 复核员: 刘佳日期: 2006.02.19 页次:调整事项说明及调整分录本期项目未审数为9,050,000.00元,审计调增33,450,000.00元,审定数为42,500,000.00元。

调整事项说明如下:1、(底稿见A4-1-2)经查验,公司未对已到期而无法收到的应收票据进行调整,应予以调整:ADJ:借:应收账款-山东中新纳米管材有限公司2,550,000.00贷:应收票据-商业承兑汇票2,550,000.002、(底稿见A4-1-3)经查验,公司漏记已收到的应收票据100万元,应予以调整:ADJ:借:应收票据-银行承兑汇票1,000,000.00贷:应收账款-山东省天涯纺织机械器材有限公司1,000,000.003、(底稿见A4-1-3-2)经查验,公司应收票据背书给客户时,财务入账串户,应予以调整:ADJ:借:应收账款-山东天华纺织厂2,500,000.00贷:应收账款-山东大西洋机械设备有限公司2,500,000.004、(底稿见A4-4)经查验,公司未对已贴现票据按问题解答(四)财会[2004]3号作短期借款处理,应予以调整:ADJ:借:应收票据35,000,000.00贷:短期借款35,000,000.00SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD被审计单位: A公司审核员: 程捷日期: 2006.02.14 索引号: A4-1-3审查项目:应收票据会计期间: 2005.12.31 复核员: 刘佳日期: 2006.02.19 页次:应收票据-明细账与票据备查簿核对本期借方发生:经对发生额逐笔核对发现:有200万元银行承兑汇票(年末已到期)本年收到并已背书未计入票据备查簿;有300万元银行承兑汇票(号码#00091663)期末留存但客户漏计入票据备查簿;有100万元银行承兑汇票(号码# 129385)客户已收到并计入票据备查簿但未计入财务账。

应收票据的管理规定

1、在接受应收票据时,财务人员要按照《票据法》和《支付结算办法》等规定,仔细审核票据的真实性、合法性,防止以假乱真,避免或减少应收票据的风险。

2、应设置“应收票据备查簿”,逐笔登记商业汇票的种类、号数和出票日、票面金额、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及收款日期和收回金额退票情况等资料。

3、应设专人保管应收票据,且保管人员不得经办会计记录。

4、票据的贴现必须由保管票据以外的主管人员书面批准。

5、对已贴现的票据应在备查簿中登记,以便日后追踪管理。

6、对于即将到期的票据,应及时向付款人提出付款。

7、汇票到期结清票款或退票后,应在备查簿中注销。

应收票据审计方案应收票据是以书面形式表现的债权资产,其款项具有一定的保证,经持有人背书后可以提交银行贴现,具有较大的灵活性。

由于应收票据是在企业赊销业务中产生的,因此,对应收票据的审计也必须结合企业赊销业务一起进行。

企业通过应收票据进行赊销时,一般要进行销货、收取票据、计息、贴现、收款等活动,在此过程中要涉及到一些凭证和账簿,这些都是应收票据审计的范围。

在进行应收票据审计时,应检查被审计单位资产负债表中应收票据项目的数额是否及审定数相符,是否剔除了已贴现票据。

如果被审计单位是一般企业,其已贴现的商业承兑汇票应在报表下端补充资料的“已贴现的商业承兑汇票”项目中加以反映;如果被审计单位是上市公司,其会计报表附注通常应披露贴现或用作抵押的应收票据情况和原因说明,以及持有其5%(含5%)以上股份的股东单位欠款情况。

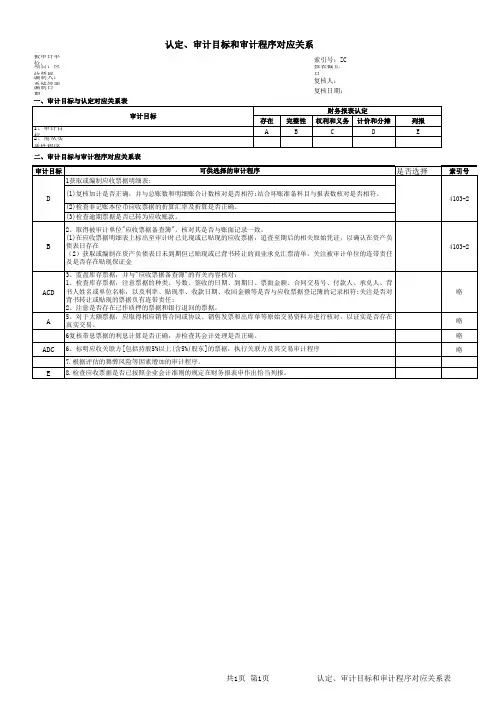

一、目标和程序1、审计目标①确定应收票据是否存在(存在性)②确定应收票据是否归被审计单位所有(所有性)③确定应收票据增减变动的记录是否完整(完整性)④确定应收票据是否有效,可否收回(有效性)⑤确定应收票据年未余额是否正确(准确性)⑥确定应收票据在会计报表上的披露是否恰当(披露恰当性)2、审计程序①获取或编制应收票据明细表,复合加计正确,并核对其期末余额合计数及报表数、总帐数和明细账合计数是否相符。

②监盘库存票据③必要时,抽取部分票据向出票人函证,证实其存在性和可收回性,编制函证结果汇总表。

④检查有疑问的商业票据是否曾经更换或转期,或向出票人函询以确定其兑现能力。

⑤验明应收票据的利息收入是否均已正确入帐。

⑥对于已贴现的应收票据,审计人员应审查其贴现额及利息额的计算是否正确,会计处理方法是否适当。

复核、统计已贴现以及已转让但未到期的应收票据的金额。

⑦验明应收票据在会计报表上的披露是否恰当。

审计人员应检查被审计单位资产负债表中应收票据项目的数额是否及审定数相符,是否剔除了已贴现票据,是否将贴现的商业承兑汇票在报表下端补充资料内地“已贴现的商业承兑汇票”项目中加以反映。