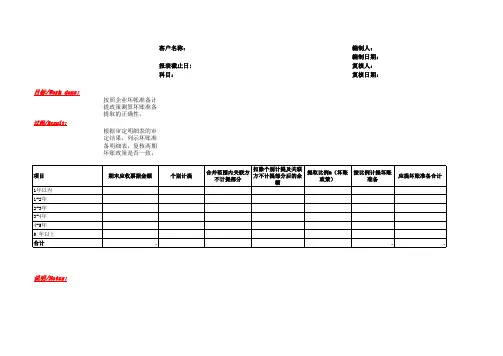

应收票据备查簿工作表

- 格式:xls

- 大小:10.50 KB

- 文档页数:2

备查账簿表格篇一:档案文件保管备查簿档案文件保管备查簿篇二:备查账簿的设置与管理备查账簿的设置与管理备查账主要用于登记资产负债表表内(或分类账账内)需要说明原因的重要交易或事项,或资产负债表表外(或分类账账外)的重要交易或事项。

它可以补充说明总分类账和明细分类账所不能详细反映的资料,具有备查备忘的基本作用。

例如,分类账内没有反映的担保事项、分类账内虽已记录但性质重要的应收票据,都需要在备查账上进行登记说明。

备查账对完善企业会计核算、加强企业内部控制与管理、强化对重要经济业务事项的监督、明确会计交接责任、准确填列财务会计报告附注内容等都具有重要意义。

国家统一会计制度对备查账的设置有明确要求,所有企业都必须按要求依法设置会计账簿体系,包括总分类账、明细分类账、日记账和备查账簿。

备查账簿的种类很多,企业常设的有:1、应收账款备查簿。

该备查簿用于登记财务报表内(或账内)需要说明原因的重要应收款项或表外(或账外)的应收款项。

例如,对于企业债务重组,如果未来应收金额大于应收债权账面金额的,则未来应收款项在债务重组时不作账务处理,但应在备查簿中进行登记。

待实际收到债权时,如果实际收到的金额大于应收债权账面金额,则将其差额作为当期营业外收入处理。

在企业以应收债权取得质押借款的情况下,因用于质押的应收债权的相关的风险和报酬并没有发生实质性变化,所以企业应设置备查簿,详细记录质押的应收债权的账面金额、质押期限及回款情况等。

对金融机构应计利息在超过规定期限(如90天)尚未收回的,应冲回所计利息。

同时,将应收利息转账外核算,并在备查簿上登记。

企业的委托贷款按期计提的利息到付息期不能收回的,应当立即停止计提利息,并冲回原来已计提的利息,同时在备查簿上登记。

2、应收票据备查簿。

该备查簿用于逐笔登记每一应收票据的种类、号数、出票日期、票面金额、票面利率、交易合同号,付款人、承兑人、背书人的姓名或单位名称,到期日、背书转让日、贴现日期、贴现率、贴现净额、未计提的利息,以及收款日期和收回金额、退票情况等资料。

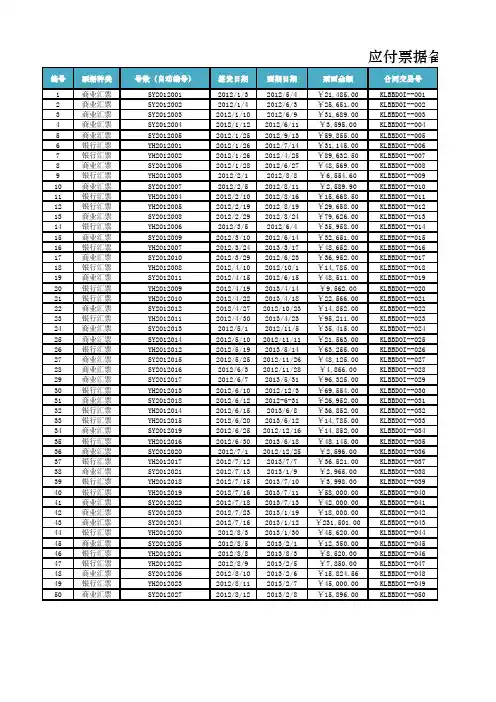

应付票据备查1商业汇票SY20120012012/1/32012/5/4¥21,485.00KLBBDOI--0012商业汇票SY20120022012/1/42012/6/3¥25,651.00KLBBDOI--0023商业汇票SY20120032012/1/102012/6/9¥31,689.00KLBBDOI--0034商业汇票SY20120042012/1/122012/6/11¥3,595.00KLBBDOI--0045商业汇票SY20120052012/1/252012/9/13¥59,855.00KLBBDOI--0056银行汇票YH20120012012/1/262012/7/14¥31,145.00KLBBDOI--0067银行汇票YH20120022012/1/262012/4/25¥89,632.50KLBBDOI--0078商业汇票SY20120062012/1/282012/6/27¥48,569.00KLBBDOI--0089银行汇票YH20120032012/2/12012/8/8¥6,554.60KLBBDOI--00910商业汇票SY20120072012/2/52012/8/11¥2,589.90KLBBDOI--01011银行汇票YH20120042012/2/102012/8/16¥15,668.50KLBBDOI--01112银行汇票YH20120052012/2/192012/8/19¥29,658.00KLBBDOI--01213商业汇票SY20120082012/2/292012/8/24¥79,626.00KLBBDOI--01314银行汇票YH20120062012/3/52012/6/4¥35,958.00KLBBDOI--01415商业汇票SY20120092012/3/102012/6/14¥32,651.00KLBBDOI--01516银行汇票YH20120072012/3/242013/3/17¥48,652.00KLBBDOI--01617商业汇票SY20120102012/3/292012/6/23¥36,952.00KLBBDOI--01718银行汇票YH20120082012/4/102012/10/1¥14,785.00KLBBDOI--01819商业汇票SY20120112012/4/152012/6/15¥48,511.00KLBBDOI--01920银行汇票YH20120092012/4/192013/4/14¥9,562.00KLBBDOI--02021银行汇票YH20120102012/4/222013/4/18¥22,566.00KLBBDOI--02122商业汇票SY20120122012/4/272012/10/23¥14,852.00KLBBDOI--02223银行汇票YH20120112012/4/302013/4/23¥95,211.00KLBBDOI--02324商业汇票SY20120132012/5/12012/11/5¥35,415.00KLBBDOI--02425商业汇票SY20120142012/5/102012/11/11¥21,563.00KLBBDOI--02526银行汇票YH20120122012/5/192013/5/14¥63,255.00KLBBDOI--02627商业汇票SY20120152012/5/252012/11/26¥48,125.00KLBBDOI--02728商业汇票SY20120162012/6/32012/11/28¥4,866.00KLBBDOI--02829商业汇票SY20120172012/6/72013/5/31¥96,325.00KLBBDOI--02930银行汇票YH20120132012/6/102012/12/3¥69,554.00KLBBDOI--03031商业汇票SY20120182012/6/122012-6-31¥26,952.00KLBBDOI--03132银行汇票YH20120142012/6/152013/6/8¥36,852.00KLBBDOI--03233银行汇票YH20120152012/6/202013/6/12¥14,785.00KLBBDOI--03334商业汇票SY20120192012/6/252012/12/16¥14,852.00KLBBDOI--03435银行汇票YH20120162012/6/302013/6/18¥48,145.00KLBBDOI--03536商业汇票SY20120202012/7/12012/12/25¥2,596.00KLBBDOI--03637银行汇票YH20120172012/7/122013/7/7¥36,521.00KLBBDOI--03738商业汇票SY20120212012/7/132013/1/9¥2,965.00KLBBDOI--03839银行汇票YH20120182012/7/152013/7/10¥3,998.00KLBBDOI--03940银行汇票YH20120192012/7/162013/7/11¥58,000.00KLBBDOI--04041商业汇票SY20120222012/7/182013/7/13¥42,000.00KLBBDOI--04142商业汇票SY20120232012/7/232013/1/19¥18,000.00KLBBDOI--04243商业汇票SY20120242012/7/162013/1/12¥231,501.00KLBBDOI--04344银行汇票YH20120202012/8/32013/1/30¥45,620.00KLBBDOI--04445商业汇票SY20120252012/8/52013/2/1¥12,350.00KLBBDOI--04546银行汇票YH20120212012/8/82013/8/3¥8,520.00KLBBDOI--04647银行汇票YH20120222012/8/92013/2/5¥7,850.00KLBBDOI--04748商业汇票SY20120262012/8/102013/2/6¥15,824.56KLBBDOI--04849银行汇票YH20120232012/8/112013/2/7¥45,000.00KLBBDOI--04950商业汇票SY20120272012/8/122013/2/8¥15,896.00KLBBDOI--050据备查簿苏宁电器2012/5/40.00%¥0.00¥21,485.00已付,请注销三唐百货2012/6/30.00%¥0.00¥25,651.00已付,请注销宏图三包2012/6/90.00%¥0.00¥31,689.00已付,请注销365房产2012/6/110.00%¥0.00¥3,595.00已付,请注销三唐百货2012/9/130.00%¥0.00¥59,855.00已付,请注销苏宁电器2012/7/14 6.25%¥906.62¥32,051.62已付,请注销塞纳河畔2012/4/25 6.25%¥1,381.32¥91,013.82已付,请注销大润发2012/6/270.00%¥0.00¥48,569.00已付,请注销百花园度假村2012/8/8 6.25%¥212.13¥6,766.73已付,请注销宏图三包2012/8/110.00%¥0.00¥2,589.90已付,请注销合肥电信2012/8/16 6.25%¥504.40¥16,172.90已付,请注销大润发2012/8/19 6.25%¥924.27¥30,582.27已付,请注销苏宁电器2012/8/240.00%¥0.00¥79,626.00已付,请注销三唐百货2012/6/4 6.25%¥560.30¥36,518.30已付,请注销宏图三包2012/6/140.00%¥0.00¥32,651.00已付,请注销365房产2013/3/17 6.25%¥2,982.43¥51,634.43已付,请注销三唐百货2012/6/230.00%¥0.00¥36,952.00已付,请注销苏宁电器2012/10/1 6.25%¥440.51¥15,225.51已付,请注销塞纳河畔2012/6/150.00%¥0.00¥48,511.00已付,请注销大润发2013/4/14 6.25%¥589.44¥10,151.44已付,请注销百花园度假村2013/4/18 6.25%¥1,394.92¥23,960.92已付,请注销宏图三包2012/10/230.00%¥0.00¥14,852.00已付,请注销合肥电信2013/4/23 6.25%¥5,836.56¥101,047.56已付,请注销大润发2012/11/50.00%¥0.00¥35,415.00已付,请注销宏图三包2012/11/110.00%¥0.00¥21,563.00已付,请注销三唐百货2013/5/14 6.25%¥3,899.28¥67,154.28已付,请注销宏图三包2012/11/260.00%¥0.00¥48,125.00已付,请注销365房产2012/11/280.00%¥0.00¥4,866.00已付,请注销三唐百货2013/5/310.00%¥0.00¥96,325.00已付,请注销苏宁电器2012/12/3 6.25%¥2,096.15¥71,650.15已付,请注销塞纳河畔0.00%未到期365房产2013/6/8 6.25%¥2,259.08¥39,111.08已付,请注销百花园度假村2013/6/12 6.25%¥903.81¥15,688.81已付,请注销百花园度假村2012/12/160.00%¥0.00¥14,852.00已付,请注销合肥电信2013/6/18 6.25%¥2,910.13¥51,055.13已付,请注销大润发2012/12/250.00%¥0.00¥2,596.00已付,请注销宏图三包 6.25%未到期三唐百货2013/1/90.00%¥0.00¥2,965.00已付,请注销宏图三包 6.25%未到期塞纳河畔 6.25%未到期三唐百货0.00%未到期苏宁电器2013/1/190.00%¥0.00¥18,000.00已付,请注销塞纳河畔2013/1/120.00%¥0.00¥231,501.00已付,请注销365房产2013/1/30 6.25%¥1,406.10¥47,026.10已付,请注销百花园度假村2013/2/10.00%¥0.00¥12,350.00已付,请注销百花园度假村 6.25%未到期合肥电信2013/2/5 6.25%¥241.95¥8,091.95已付,请注销大润发2013/2/60.00%¥0.00¥15,824.56已付,请注销宏图三包2013/2/7 6.25%¥1,386.99¥46,386.99已付,请注销三唐百货2013/2/80.00%¥0.00¥15,896.00已付,请注销。

应收账款备查账簿设计的要素1、应收账款备查簿,该备查簿用于登记财务报表内(或账内)需要说明原因的重要应收款项或表外(或账外)的应收款项。

例如,对于企业债务重组,如果未来应收金额大于应收债权账面金额的,则未来应收款项在债务重组时不作账务处理,但应在备查簿中进行登记。

待实际收到债权时,如果实际收到的金额大于应收债权账面金额,则将其差额作为当期营业外收入处理。

在企业以应收债权取得质押借款的情况下,因用于质押的应收债权的相关的风险和报酬并没有发生实质性变化,所以企业应设置备查簿,详细记录质押的应收债权的账面金额、质押期限及回款情况等。

对金融机构应计利息在超过规定期限(如90天)尚未收回的,应冲回所计利息。

同时,将应收利息转账外核算,并在备查簿上登记。

企业的委托贷款按期计提的利息到付息期不能收回的,应当立即停止计提利息,并冲回原来已计提的利息,同时在备查簿上登记。

2、应收票据备查簿,该备查簿用于逐笔登记每一应收票据的种类、号数、出票日期、票面金额、票面利率、交易合同号,付款人、承兑人、背书人的姓名或单位名称,到期日、背书转让日、贴现日期、贴现率、贴现净额、未计提的利息,以及收款日期和收回金额、退票情况等资料。

应收票据到期结清票款或退票后,应当在备查簿内逐笔注销。

对于到期不能收回的带息应收票据,转入“应收账款”科目核算后,期末不再计提利息,其所包含的利息在有关备查簿中进行登记,待实际收到时,再冲减收到当期的财务费用。

3、分期收款发出商品备查簿,该备查簿用于详细记录分期收款发出商品的数量、成本、售价、代垫运杂费、已收取的货款和尚未收取的货款等有关情况。

受托加工来料备查簿该备查簿用于登记企业对外进行来料加工装配业务而收到的原材料、零件等收发结存数额。

收到的物资由于所有权不属于本企业,不应包括在“原材料”科目的核算范围内。

4、代管商品备查簿,对已经办完销售手续、但购买单位在月末尚未提取的库存商品,单独在该备查簿中逐笔登记,不再在“库存商品”科目核算。