成本管理会计学第10章2018

- 格式:pptx

- 大小:6.78 MB

- 文档页数:15

福师《成本管理会计》第十章成本控制课堂笔记◆主要知识点掌握程度成本控制是保证战略目标实现的重要手段,它是建立在预算控制的基础上对经营活动的监督和控制。

本章主要介绍成本控制的概念和分类,目标成本法的理论和内容,标准成本控制及标准成本的制定和成本差异的揭示和分析。

学生应能理解成本控制的重要性及其基本理论,领会目标成本法控制、标准成本控制的基本原理和主要程序,并能进行成本差异分析。

◆知识点整理一、成本控制的原则和制度设计(一)成本控制的概念成本控制是指在企业的生产经营过程中,以不断降低成本和提高效益为目的,对影响成本的各种因素加以管理,及时发现与预定目标成本之间的差异,采取一定的措施,保证目标成本和成本预算任务的完成。

成本控制可按成本发生的时间先后划分为事前控制、(前馈控制和预防控制)事中控制(日常成本控制)和事后控制三个阶段。

1、事前控制阶段:设计阶段产品投产前对影响成本的生产经营活动所进行的事前预测、规划、审核和监督。

2、事中控制阶段:执行阶段在实际发生生产费用过程中,按成本标准控制费用,是现代成本控制的主要特点。

3、事后控制阶段:考核阶段在产成品成本形成之后的综合分析和考核,是传统控制的主要特点。

(二)成本控制的原则1、全过程原则2、全员控制原则3、全方位原则4、责权利相结合原则5、目标管理原则6、例外管理原则,重点剖析例外差异(例外差异是指差异率或差异额较大,差异持续时间较长,差异对企业长期盈利能力有重要影响的差异)(三)成本控制制度设计成本控制制度设计是指通过在产品设计\研制等阶段对影响产品成本有关因素的分析和研究,制定出的一整套适合本企业具体情况的成本控制方法和相应的规章制度。

标准成本控制与预算成本控制是兼容的,实际上等于预算控制。

二、目标成本控制(一)目标成本的控制原理目标成本是一种预计成本,是在生产经营活动开始以前依据一定的科学分析或方法制定出来的成本目标。

这种预计成本与目标管理方法结合起来用于控制成本的发生和规模,就称为目标成本控制。

成本管理会计第十章习题参考答案习题一(1)采用完全成本计算法计算确定企业2001 年度税前利润为:10×18000-[30000(5+120000/30000)-12000×(5+120000/30000)]-60000=-42000 (元)(2 )采用变动成本计算法计算确定企业2001 年度的税前利润为:10×18000-5×18000-120000-60000=-90000 (元)习题二(1)损益表(变动成本计算法)销售收入600000减:变动成本320000边际贡献280000减:固定成本固定制造费用80000固定推销及管理费用100000 180000税前利润100000(2 )变动成本计算法下的税前利润100000加:当期已减除的固定制造费用80000减:按加权平均法应减除的固定制造费用84000*完全成本计算法的税前利润96000完全成本计算法下存货采用加权平均法计价,存货的平均单位成本为20.20 元,其中固定制造费用为4.20 元。

故在完全成本计算法下,当期应转作销售成本的固定制造费用为84000 元(4.20×20000 )。

习题三(1)分别采用变动成本计算法和完全成本计算法确定第一年和第二年的税前利润。

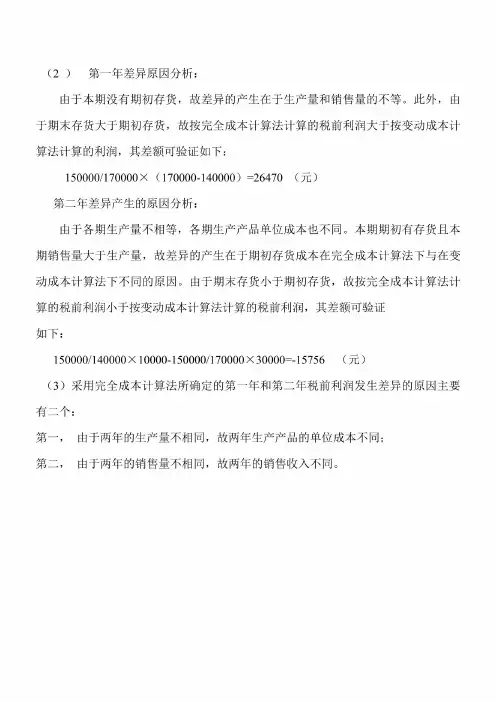

损益表(变动成本计算法)第一年第二年销售收入700000 800000变动成本:变动制造成本420000 480000变动营业与管理费用35000 455000 40000 520000边际贡献245000 480000固定成本:固定制造费用150000 150000固定营业与管理费用65000 215000 65000 215000税前利润30000 65000损益表(完全成本计算法)第一年第二年销售收入700000 800000销售成本:期初存货0 116470本期生产660000 570000期末存货116470 543530 40714 645756销售毛利156470 154244期间成本100000 105000税前利润56470 49244。

管理会计课堂笔记第十章第十章全面预算第一节编制全面预算的意义与作用一、概述企业在必然期间内生产经营活动的全面预算,是企业经营决策所定目标的数量表示,也称为总预算。

主要包罗销售预算、生产预算、成本预算和现金收支预算的各个方面。

长期投资决策所拟定的现金流动,也包罗在各有关年度的现金收支预算中,形成了一个完整的预算体系,它们之间的关系如下图所示:二、预算的作用在企业的生产经营活动中,预算的作用可以概括如下:1.可以使各部门、各环节的生产经营活动协调的进行,有助于企业全体职工明确今后的奋斗目标和任务,为完成企业的总目标而努力奋斗。

2.全面预算是控制企业日常经济活动的主要依据,可以通过实际成果同预算目标对比,及时揭露实际脱离预算的差异数,并分析差异的原因,以便消除薄弱环节,采取有效办法,包管目标更好的完成。

3.全面预算也是评价企业生产经营多个方面工作成果的基本标准,可以评定各部门、各职工工作业绩的好坏。

4.全面预算对职工有激励作用,由于预算的编制需要预算执行者的参与,因此能够的到员工的支持,提高他们完成预算的主动性和积极性。

第二节全面预算的编制程序全面预算实际上是一整套预计的财务报表和有关的附表,它主要是用来规划计划期间的经济活动及其成果,基本内容包罗以下几个方面:一、销售预算销售预算是编制全面预算的关键,总预算的其他各个项目,如生产、材料采购、存货和费用等方面的预算,都要以销售预算为基础。

在进行销售预测时一般要考虑一下因素:以往销售量,未来的定价政策,市场份额,产品的季节性变更等。

销售预算主要列示全年和分季度的预计销售数量和销售收入,为了便于编制财务预算,应在编制销售预算的同时,编制现金收入计算表,用来反映销售所得现金数额。

现金收入计算表应列示全年及各季的现金收入额。

二、生产预算生产预算是按照销售预算编制的,是为生产活动编制的预算,编制预算的主要依据是预计全年及各季度的销售数量,还要考虑到期初、期末存货。