王晓光 财政与税收 第3章

- 格式:ppt

- 大小:1.62 MB

- 文档页数:1

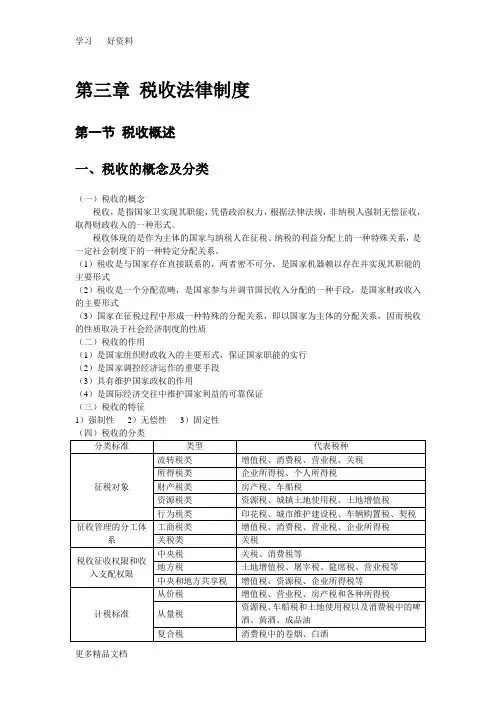

第三章税收法律制度第一节税收概述一、税收的概念及分类(一)税收的概念税收,是指国家卫实现其职能,凭借政治权力,根据法律法规,非纳税人强制无偿征收,取得财政收入的一种形式。

税收体现的是作为主体的国家与纳税人在征税、纳税的利益分配上的一种特殊关系,是一定社会制度下的一种特定分配关系。

(1)税收是与国家存在直接联系的,两者密不可分,是国家机器赖以存在并实现其职能的主要形式(2)税收是一个分配范畴,是国家参与并调节国民收入分配的一种手段,是国家财政收入的主要形式(3)国家在征税过程中形成一种特殊的分配关系,即以国家为主体的分配关系,因而税收的性质取决于社会经济制度的性质(二)税收的作用(1)是国家组织财政收入的主要形式,保证国家职能的实行(2)是国家调控经济运作的重要手段(3)具有维护国家政权的作用(4)是国际经济交往中维护国家利益的可靠保证(三)税收的特征1)强制性2)无偿性3)固定性二、税法及构成要素(一)税法的概念税法是国家制定的用以调整国家与纳税人之间在征税方面的权利及义务关系的法律总称。

(二)税法与税收的关系(1)税法是税收的法律形式,税收是有税法所确定(2)有税必有法,无法不成税(3)税收——经济活动——经济基础范畴税法——法律制度——上层建筑(4)税法对税收起保障作用(三)税法的分类(1)按照税法的功能不同1)税收实体法税收实体法主要是指确定税种立法,具体规定各税种的征收对象、征收范围、税目、税率、纳税地点等。

例如《中华人民共和国企业所得税法》、《中华人民共和国个人所得税法》、《中华人民共和国增值税暂行条例》、《中华人民共和国营业税暂行条例》、《中华人民共和国消费税暂行条例》2)税收程序法税收程序法是指税务管理方面的法律,主要包括税收管理法、纳税程序法、发票管理法、税务机关组织法、税务争议处理法等。

例如《中华人民共和国税收征收管理法》、《中华人民共和国海关法》、《进出口关税条例》(2)按税收管辖权不同1)国内税法2)国际税法3)外国税法(3)按法律级次不同1)税收法律2)税收行政法规3)税收规章4)税收规范性文件(四)税法的构成要素税法三个最基本的要素:纳税义务人、征税对象、税率要素:(1)征税人,即征税主体:国家税务局、地方税务局(2)纳税义务人(3)征税对象,级对什么征税。

2012年春季学期行政管理专业“财政税收”课程期末复习提纲翁博一、复习指导《财政与税收》是经济学的一个重要分支学科,是一门应用性很强的学科。

兴趣是最好的老师,希望大家能够对这门课程产生兴趣,带着兴趣学习。

在学习过程中,希望大家以教材为主,认真阅读相关章节内容并思考相应习题,在教材中找出答案并进行进一步思索。

同时希望大家能够结合现实中的财政税收现象多动脑思考,比如:中国的税收负担究竟如同官方所言在世界上居于中下游水平,还是如世界上一些机构公布的高踞全球第二?中国的个人所得税起征点低吗,如果太低了,那么究竟应该多高合适?去年刚提高到3500元,能满足大家的要求吗?思考税收负担应该仅仅考虑税收总额以及占GDP的比重吗,是否该与国家的公共服务水平结合起来?这既涉及到财政支出问题。

财政收入仅仅包括税收吗,如果不是,在中国还包括哪些部分?这些部分都是合理的吗?政府应该把财政收入数额当作一个政绩并每年计划财政增收比率吗?……通过对这些现实问题的思考,相信大家就一定会将书本上的理论知识学活学精,也能提出真正属于自己的看法和见解。

学校给大家配备了教材和教学视频,这两种教学资料都很重要,是我们学习的主要依据。

教学视频是主讲老师专门录制的,其基本依据是教材,二者在内容上相差不大。

但两者各有优势:教材的论述更详尽、具体,而教学视频更有利于大家理解、掌握本课程的重点和难点,同时也更能增加学习的乐趣。

因此,在学习过程中,希望大家充分利用这两种教学资源。

要以教材为主,积极观看教学视频。

另外,希望大家注重阅读其他参考书,这是对本课程的一个重要补充。

特别是参考书目第一本:黄恒学:《公共经济学》,北京大学出版社,2002年。

注意:考试内容主要参照本复习提纲,另外请注意课程论坛讨论话题。

二、参考资料1、本课程同步教材:《财政与税收》(主要)2、黄恒学主编:《公共经济学》,北京大学出版社,2002年;(参考)三、试卷结构整个试卷共五道题:三道问答题,两道论述题。