资源税类

- 格式:pptx

- 大小:394.30 KB

- 文档页数:11

资源税知识点总结一、资源税的定义和特点资源税是对在我国境内开采应税矿产品和生产盐的单位和个人,就其应税资源销售数量或自用数量为课税对象而征收的一种税。

资源税具有以下几个特点:1、对特定资源征税:只针对特定的矿产品和盐类资源进行征税,具有较强的针对性。

2、从量计征为主:多数情况下根据资源的销售数量或自用数量来计算应纳税额。

3、调节级差收入:旨在通过税收手段调节因资源条件差异而产生的级差收入,促进资源的合理开发和利用。

二、征税范围资源税的征税范围包括能源矿产、金属矿产、非金属矿产、水气矿产和盐。

能源矿产如原油、天然气、煤炭等;金属矿产涵盖黑色金属、有色金属等各类金属矿石;非金属矿产包含矿物类、岩石类、宝玉石类等;水气矿产有二氧化碳气、硫化氢气、氦气等;盐则包括钠盐、钾盐、镁盐等。

需要注意的是,不是所有的资源都在征税范围内,一些未列入目录的资源目前不征收资源税。

三、纳税人在中华人民共和国领域和中华人民共和国管辖的其他海域开发应税资源的单位和个人,为资源税的纳税人。

单位是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人是指个体工商户和其他个人。

如果应税资源的开采或者生产地在我国境内,无论纳税人是境内还是境外的单位和个人,都需要缴纳资源税。

四、税率资源税的税率分为比例税率和定额税率两种形式。

对于原油、天然气、煤炭等资源,采用比例税率;而对于其他一些资源,如非金属矿中的部分品种,采用定额税率。

税率的确定通常考虑资源的稀缺程度、开采条件、对环境的影响等因素。

五、计税依据资源税的计税依据主要是销售数量和自用数量。

销售数量是指纳税人开采或者生产应税产品销售的数量。

自用数量是指纳税人开采或者生产应税产品自用的数量。

在确定计税依据时,需要注意准确计量销售和自用的资源数量,避免出现漏计或错计的情况。

六、应纳税额的计算应纳税额的计算公式为:应纳税额=计税依据 ×适用税率例如,如果销售了 1000 吨原油,适用税率为 6%,则应纳税额=1000 ×销售单价 × 6% 。

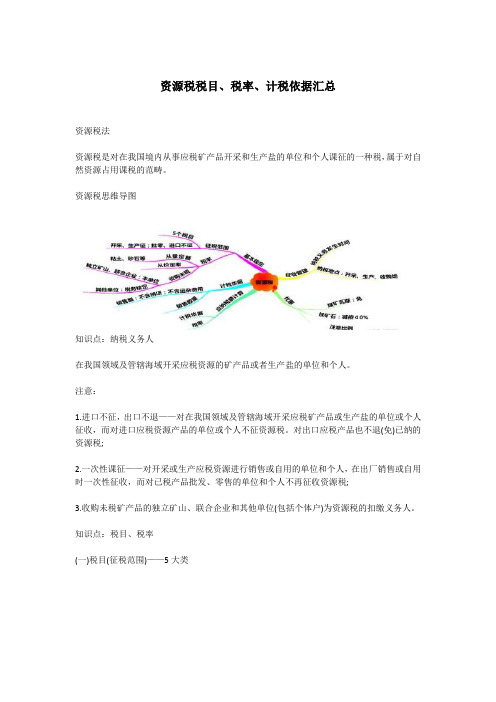

资源税税目、税率、计税依据汇总资源税法资源税是对在我国境内从事应税矿产品开采和生产盐的单位和个人课征的一种税,属于对自然资源占用课税的范畴。

资源税思维导图知识点:纳税义务人在我国领域及管辖海域开采应税资源的矿产品或者生产盐的单位和个人。

注意:1.进口不征,出口不退——对在我国领域及管辖海域开采应税矿产品或生产盐的单位或个人征收,而对进口应税资源产品的单位或个人不征资源税。

对出口应税产品也不退(免)已纳的资源税;2.一次性课征——对开采或生产应税资源进行销售或自用的单位和个人,在出厂销售或自用时一次性征收,而对已税产品批发、零售的单位和个人不再征收资源税;3.收购未税矿产品的独立矿山、联合企业和其他单位(包括个体户)为资源税的扣缴义务人。

知识点:税目、税率(一)税目(征税范围)——5大类纳税人在开采主矿产品过程中伴采的其他应税矿产品,凡未单独规定适用税率(税额)的,一律按主矿产品或视同主矿产品税目征收资源税。

(二)税率注意事项:纳税人开采或生产不同税目应税产品的,应当分别核算不同税目应税产品的销售额、销售数量;未分别核算或不能准确提供不同税目应税产品的销售额或销售数量的,从高适用税率。

知识点:扣缴义务人知识点:计税依据——销售额、销售数量(一)从价定率征收的计税依据——销售额全部价款和价外费用,不包括增值税销项税额和运杂费用。

1.销售额中不包括增值税销项税额和运杂费用。

运杂费用是指应税产品从坑口或洗选(加工)地到车站、码头或购买方指定地点的运输费用、建设基金以及随运销产生的装卸、仓储、港杂费用。

运杂费用应与销售额分别核算,凡未取得相应凭据或不能与销售额分别核算的,应当一并计征资源税。

资源税的销售额不包括的内容:(1)增值税销项税额(2)运杂费用;(3)同时符合两项条件的代垫运费;①承运部门的运费发票开具给购买方的;②纳税人将该发票转交给购买方的。

(4)同时符合三项条件的代为收取的政府性基金、行政事业性收费。

《纳税实务》教案教师:序号:07授课时间授课班级上课地点学习内容项目七资源税类课时 4素质目标1培养学生爱岗敬业、诚实守信的职业道德2培养学生遵纪守法、诚信纳税的意识3培养学生的团队协助、团队互助的意识4培养学生一丝不苟的职业情怀知识目标1 掌握资源税的构成要素2 掌握城镇土地使用税的构成要素教学目标 3 掌握耕地占用税的构成要素4 掌握土地增值税的构成要素5 了解资源税类的税收优惠能力目标1会计算资源税应纳税额并填写纳税申报表2会计算城镇土地使用税应纳税额并填写纳税申报表3会计算耕地占用税应纳税额并填写纳税申报表4会计算土地增值税应纳税额并填写纳税申报表教学重点资源税应纳税额的计算城镇土地使用税应纳税额的计算土地增值税应纳税额的计算教学难点土地增值税应纳税额的计算目标群体高职财经类专业学生教学环境理实一体化教室教学方法启发式教学、案例教学、互动式教学时间安排【项目引入】教学过程设计美华实业公司(纳税人识别号 142325*******0V5EC)为增值税一般纳税人,2021 年 1 月承包一煤矿,承包期为 15 个月,付承包款 100 万元。

前几个月为投入期,5 月投产,6 月正常运转。

6 月财务部门提供的资源税计税资料整理后如下:① 6 月对外销售原煤 10 000 吨,不含增值税售价为 500 元/吨;②6月后勤部门领用原煤 10 吨。

已知原煤适用资源税税率为 5%。

另外,美华实业公司财务部门及有关部门提供 2021 年第二季度城镇土地使用税的计税资料如下:美华实业公司实际占地面积为30 000 平方米,其中含2021 年5 月31 日新征用厂区附近的两块土地共计3 600 平方米,一块是征用耕地,面积为 3 000 平方米(已征耕地占用税),另一块是征用非耕地,面积为 600平方米。

已知当地城镇土地使用税按年计算,分季预缴,每平方米土地年税额为 2 元;耕地占用税每平方米税额为 30 元。

矿产资源相关税费1.资源税资源税是对纳税义务⼈在我国境内开采应税矿产品或⽣产盐所课征的⼀种税。

我国的资源税开征于1984年,当年9⽉,国务院发布《中华⼈民共和国资源税条例(草案)》,对开采原油、天然⽓和煤炭的企业开征资源税,税基为企业销售利润率超过12%的利润部分,实⾏超率累进征收,这表明资源税制建⽴之初是以调节级差收益为⽬的的。

资源税⾃1984年开征后,先后在1986年和1994年进⾏了两次⼤的改⾰,由此形成现⾏资源税制。

改⾰后的资源税体现了“普遍征收、级差调节”的原则,征税范围扩⼤到原油、天然⽓、煤炭、⿊⾊⾦属矿原矿、有⾊⾦属矿原矿、其他⾮⾦属矿原矿和盐等7个税⽬⼤类。

在计征⽅式上实⾏从量定额征税的办法,考虑资源条件的优劣对不同资源确定了幅度的单位税额。

随着经济形势的变化,从2004年开始,⼜陆续调整了煤炭、原油、天然⽓、锰矿⽯等资源的税额标准。

2010年5⽉,中共中央、国务院决定,在新疆率先进⾏资源税费改⾰,将原油、天然⽓资源税由从量计征改为从价计征。

据此,财政部、国家税务总局发布《新疆原油、天然⽓资源税改⾰若⼲问题的规定》,⾃2010年6⽉1⽇起,对在新疆开采原油、天然⽓缴纳资源税实⾏从价计征,税率为5%。

现⾏的分税制财政体制规定,资源税为中央与地⽅共享税收,其中,海洋⽯油资源税为中央收⼊,其余资源税为地⽅收⼊。

2.矿产资源补偿费矿产资源补偿费由国家向开采矿产资源的单位和个⼈课征,是我国矿产资源有偿使⽤的形式之⼀。

现⾏的矿产资源补偿费根据1994年国务院颁布的《矿产资源补偿费征收管理规定》开始征收,开征⽬的是保障和促进矿产资源的勘查、合理开发和保护,维护国家对矿产资源的财产权益。

矿产资源补偿费实⾏从价计征的⽅式,按照矿产品销售收⼊的⼀定⽐例计征,费率为0.5%~4%。

按照《矿产资源补偿费征收管理规定》,矿产资源补偿费是中央和地⽅共享收⼊,其中,中央与省、直辖市的分成⽐例为5 5;中央与⾃治区的分成⽐例为4 6。