辅助生产费用分配的代数分配法

- 格式:doc

- 大小:42.00 KB

- 文档页数:2

辅助生产费用分配法中代数分配法的教材改进探讨作者:刘任红来源:《文理导航》2019年第35期【摘要】当前主流的成本会计教材中对成本会计的辅助生产费用分配法中代数分配法的讲解是存在问题的,这样的问题不仅会使学生对这种方法很难理解,不好掌握,甚至会对这种方法本身产生误解。

本文通过例题的分析对当前大部分教材对这种方法的讲解进行分析,找出其中的错误,以及这些错误带来的负面影响,并针对这些错误提出相应的改进意见。

【关键词】辅助生产费用分配;代数分配法;教材改进辅助生产费用的分配是成本会计学习中很重要的一部分内容,这种方法的正确学习很重要。

但是,目前对这种方法的讲解,几乎所有的教材编写都存在不合理性,容易对学生和自学者造成很大的误导。

所以,关于代数分配法的教材编写亟待改进。

一、代数分配法是公認最科学、最准确的辅助生产费用分配的方法在辅助生产费用分配的五种方法(直接分配法,顺序分配法,交互分配法,代数分配法,计划成本分配法)中,前两种方法很明显没有充分考虑费用的对内分配,分配的结果与真实的费用会产生差距。

交互分配法虽然充分考虑了对内和对外的分配,但分配的过程将对内和对外的分配切割开来——先对内进行分配,再对外分配。

虽然费用分配的准确性大大提高了,但是还是存在偏差。

很明显的一点是,对内分配和对外分配的产品单位成本不同,导致分配结果不准确。

代数分配法通过联立方程的办法,将对内分配和对外分配的产品单位成本统一起来,实现了对内分配和对外分配同一个标准。

这样的分配方法很明显使准确性再一次得到了提高,且非常接近费用发生的真实情况。

而计划成本分配法中的实际成本其实是没有考虑将其他辅助生产车间使用的费用分配出去,所以,导致分配的总成本比原来增加了,准确性很明显没有代数分配法高。

二、代数分配法遭到质疑及改进代数分配法是公认最科学、最准确的。

但有学者对这种方法的准确性提出质疑。

质疑的原因是根据教材,这种方法计算之前的费用总和要比计算之后费用分配的总和要小。

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

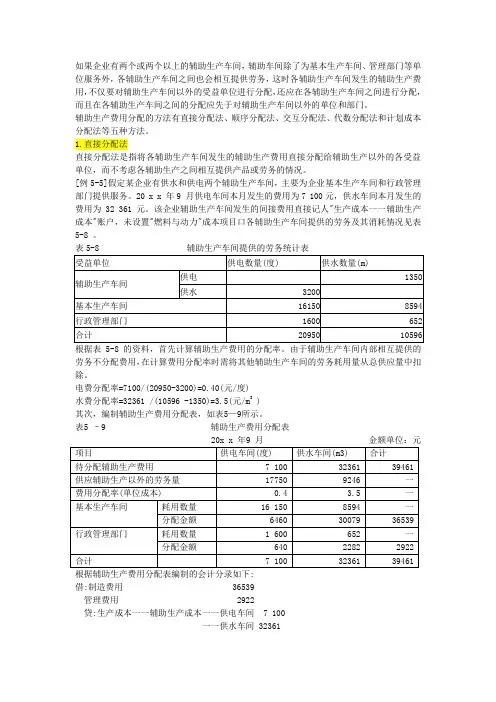

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

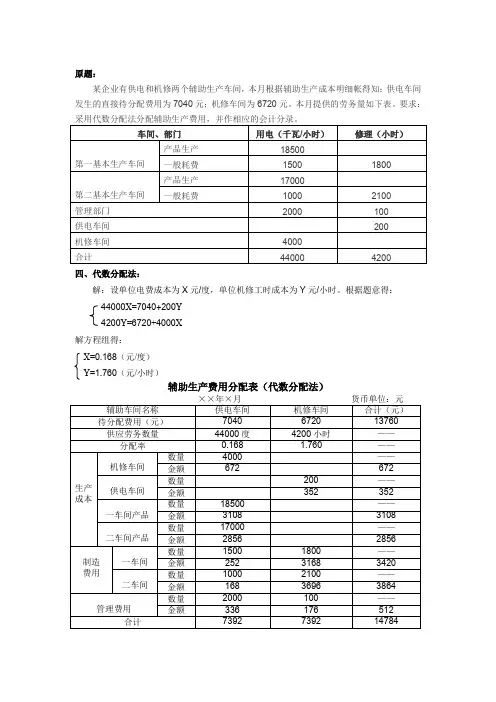

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表借:制造费用 36539管理费用 2922贷:生产成本一一辅助生产成本一一供电车间 7 100一一供水车间 32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

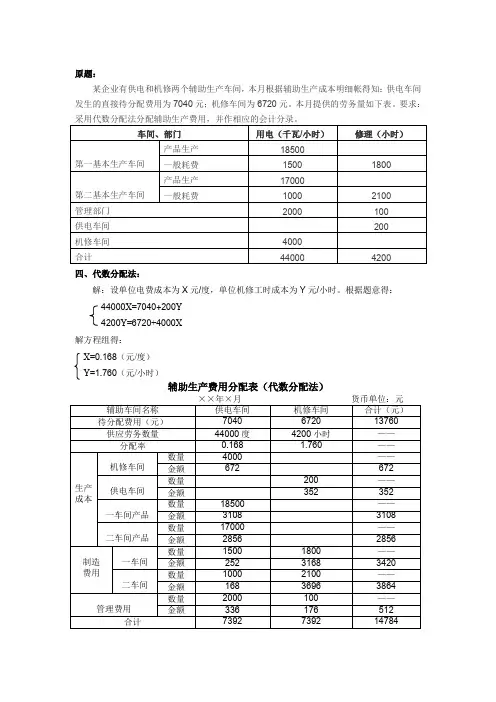

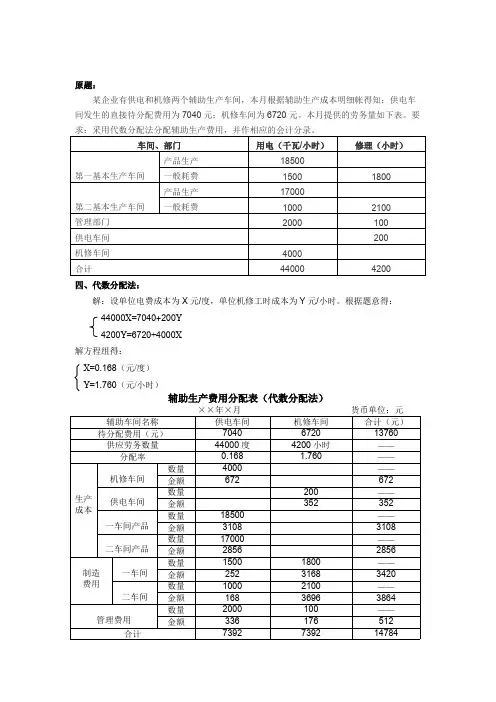

四、代数分配法:

解:设单位电费成本为X 元/度,单位机修工时成本为Y 元/小时。

根据题意得:

44000X=7040+200Y 4200Y=6720+4000X 解方程组得: X=0.168(元/度) Y=1.760(元/小时)

辅助生产费用分配表(代数分配法)

辅助生产费用代数分配法分配的特点是先设辅助生产费用单位成本(分配率)分别为X、Y等,然后根据题意联立方程组求解分配完成。

需要注意的是:代数分配法分配辅助生产成本虽然计算最准确,但如果X或Y的值为四舍五入小数时,可能会影响辅助生产费用分配出现差异,一般最末一家金额采用倒减。

借:生产成本——机修车间672

——供电车间352

——一车间产品3108

——二车间产品2856

制造费用——一车间3420

——二车间3864

管理费用512

贷:生产成本——供电车间7392

——机修车间7392

生产成本——供电车间生产成本——机修车间

7040 6720

352 672

7392 7392

0 0。

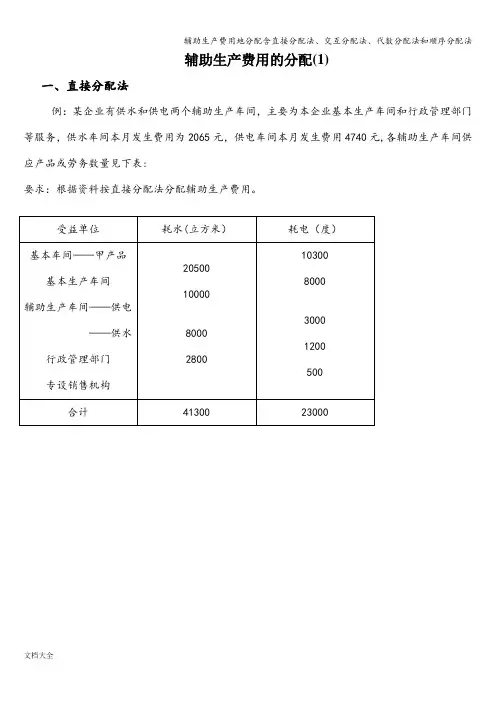

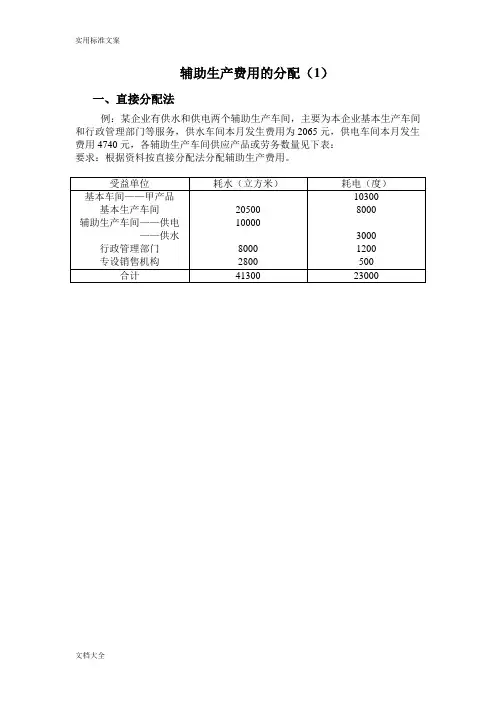

辅助生产费用的分配(1)一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

二、顺序分配法计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

2、分配:排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间.适用于有明显顺序的各辅助生产车间。

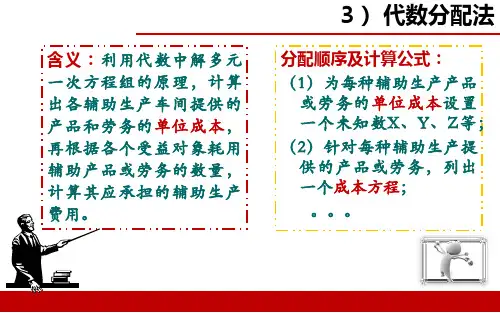

仍以上例为例:三、交互分配法仍以上例为例:四、代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法。

采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位成本;然后,根据各受益单位(包括辅助生产车间)耗用劳务的数量和单位成本,计算分配辅助生产费用。

仍以前例资料为例五、计划成本分配法采用计划成本分配法,首先按劳务的计划单位成本分配辅助生产为各受益单位(包括其他辅助生产车间)提供的劳务费用,再计算辅助生产的实际成本(包括辅助生产内部交互分配转入的辅助生产费用)与按计划成本分配转出的费用的差额,即辅助生产成本差异。

辅助生产成本差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产成本差异全部计入管理费用。

优点:1、计算简便;2、通过差异的计算,还能反映和考核辅助生产成本计划的执行情况.答案:一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

辅助生产费用分配的五种方法【会计实务经验之谈】1、直接分配法(1)直接分配法是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供的劳务的情况。

(2)适用范围辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符,因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

2、顺序分配法(1)顺序分配法,也称为梯形分配法。

是指各辅助生产车间按受益多少的顺序依次排列,受益少的排在最前,先将费用分配出去,受益多的排在后面,后将费用分配出去。

(2)适用范围该种分配方法不进行交互分配,各辅助生产费用只分配一次,分配结果的正确性受到一定的影响,计算工作量有所增加。

故这种分配方法只适宜在各辅助生产车间或部门之间相互受益程度有明显顺序的情况下采用。

3、交互分配法(1)交互分配法,是对各辅助生产车间的成本费用进行两次分配。

首先,根据各辅生产车间相互提供的产品或劳务的数量和交互分配前的单位成本(费用分配率),在各辅助生产车间之间进行,然后,将各辅助生产车间交互分配后的实际费用(交互分配前的成本费用加上交互分配转入的成本费用,减去交互分配转出的成本费用),再按提供产品或劳务的数量和交互分配后的单位成本(费用分配率),在辅助生产车间以外的各受益单位进行分配。

(2)适用范围在各月辅助生产费用水平相差不大的情况下,为了简化计算工作,可以用上月的辅助生产单位成本作为本月交互分配的单位成本。

4、代数分配法(1)代数分配法,是运用代数中多元一次联立方程的原理在辅助生产车间之间相互提供产品或劳务情况下的一种辅助生产成本费用分配方法。

首先,应根据各辅助生产车间相互提供产品和劳务的数量,求解联立方程式,计算辅助生产产品或劳务的单位成本;然后,根据各受益单位(包括辅助生产内部和外部各单位)耗用产品或劳务的数量和单位成本,计算分配辅助生产费用。

四、代数分配法:解:设单位电费成本为X元/度,单位机修工时成本为Y元/小时。

根据题意得:44000X=7040+200Y4200Y=6720+4000X解方程组得:X=0.168(元/度)Y=1.760(元/小时)辅助生产费用分配表(代数分配法) ××年×月 货币单位:元辅助车间名称供电车间机修车间合计(元)待分配费用(元)7040672013760供应劳务数量44000度4200小时——分配率0.168 1.760——数量4000——机修车间金额672672数量200——供电车间金额352352数量18500——一车间产品金额31083108数量17000——生产成本二车间产品金额28562856数量15001800——一车间金额25231683420数量10002100——制造费用二车间金额16836963864数量2000100——管理费用金额336176512合计7392739214784辅助生产费用代数分配法分配的特点是先设辅助生产费用单位成本(分配率)分别为X、Y等,然后根据题意联立方程组求解分配完成。

需要注意的是:代数分配法分配辅助生产成本虽然计算最准确,但如果X或Y的值为四舍五入小数时,可能会影响辅助生产费用分配出现差异,一般最末一家金额采用倒减。

借:生产成本——机修车间672——供电车间352——一车间产品3108——二车间产品2856制造费用——一车间3420——二车间3864管理费用512贷:生产成本——供电车间7392——机修车间7392生产成本——供电车间生产成本——机修车间7040 6720352 6727392 73920 0。

辅助生产费用的分配(1)一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

2、分配:排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间。

适用于有明显顺序的各辅助生产车间。

仍以上例为例:仍以上例为例:四、代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法。

采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位成本;然后,根据各受益单位(包括辅助生产车间)耗用劳务的数量和单位成本,计算分配辅助生产费用。

仍以前例资料为例五、计划成本分配法采用计划成本分配法,首先按劳务的计划单位成本分配辅助生产为各受益单位(包括其他辅助生产车间)提供的劳务费用,再计算辅助生产的实际成本(包括辅助生产内部交互分配转入的辅助生产费用)与按计划成本分配转出的费用的差额,即辅助生产成本差异。

辅助生产成本差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产成本差异全部计入管理费用。

优点:1、计算简便;2、通过差异的计算,还能反映和考核辅助生产成本计划的执行情况。

答案:一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

解:供水车间分配率=2065/(41300-10000)=0.066元/立方米基本生产车间应分配的水费=20500*0.066=1353元行政管理部门应分配的水费=8000*0.066=528元专设销售机构应分配的水费=2065-1353-528=184元供电车间分配率=4740/(23000-3000)=0.237元/度甲产品应分配的电费=10300*0.237=2441.10元基本生产车间应分配的电费=8000*0.237=1896元行政管理部门应分配的电费=1200*0.237=284.40元专设销售机构应分配的电费=4740-2441.10-1896-284.40=118.50元根据上述计算结果编制会计分录:借:基本生产成本——甲产品2441.10制造费用——基本生产车间(1353+1896)3249管理费用(528+284.40)812.40销售费用(184+118.50)302.50贷:辅助生产成本——供水车间2065——供电车间4740优点:计算工作简便。

四、代数分配法:

解:设单位电费成本为X 元/度,单位机修工时成本为Y 元/小时。

根据题意得:

44000X=7040+200Y 4200Y=6720+4000X 解方程组得: X=0.168(元/度) Y=1.760(元/小时)

辅助生产费用分配表(代数分配法)

辅助生产费用代数分配法分配的特点是先设辅助生产费用单位成本(分配率)分别为X、Y等,然后根据题意联立方程组求解分配完成。

需要注意的是:代数分配法分配辅助生产成本虽然计算最准确,但如果X或Y的值为四舍五入小数时,可能会影响辅助生产费用分配出现差异,一般最末一家金额采用倒减。

借:生产成本——机修车间672

——供电车间352

——一车间产品3108

——二车间产品2856

制造费用——一车间3420

——二车间3864

管理费用512

贷:生产成本——供电车间7392

——机修车间7392

生产成本——供电车间生产成本——机修车间

7040 6720

352 672

7392 7392

0 0。

辅助生产成本核算之代数分配法应用摘要:辅助生产成本核算之代数分配法是国际上公认的分配交互劳务费用最准确的方法,它是通过建立联立方程,求得联立方程的解,再依据联立方程的解进行分配的方法。

尽管这种方法很先进、分配数据很准确,但是目前企业却很少使用,其主要原因就是求联立方程的解的过程极其复杂,在手工环境下根本无法解决。

文章应用矩阵解方程组的思路和用Excel电子表建立求解联立方程的模型,行之有效的解决了这一难题,使得代数分配法分配辅助生产成本变的轻而易举。

关键词:辅助生产成本核算;代数分配法;矩阵;Excel 辅助生产费用分配是成本核算中的一项重要工作,正确地进行辅助生产费用分配不仅对于产品成本信息的正确性具有重要的意义,而且对于企业内部管理和考核特别是对辅助生产车间或部门的管理和考核具有重要的意义。

目前企业常用的辅助生产费用分配方法主要有:直接分配法、顺序分配法、交互分配法、计划分配法、代数分配法。

直接分配法是指将各辅助生产部门发生的费用,直接分配给辅助生产部门以外的各受益产品与单位。

这种方法计算简单,但其分配不考虑交互部门的交互分配,分配结果不准确,忽视了各辅助生产部门使用其他辅助生产部门的劳务所发生的成本,其结果将使各辅助生产部门缺乏降低交互劳务费用的积极性,不利于成本考核和成本控制。

顺序分配法首先将各辅助生产部门按受益大小顺序排列,受益小的部门先分配给各受益部门,一个部门费用分配完毕后,次后的部门不再向该部门分配费用,而将其费用分配给排列其后的部门,采用这种方法,优点是计算简便,各种辅助生产费用只计算一次,但由于排列在先的辅助生产部门不负担排列在后辅助生产部门的费用,分配结果的准确性受到一定的影响。

交互分配法是先计算交互分配前的费用分配率在交互部门之间进行分配,然后再计算交互分配后的费用分配率分配给各基本受益单位,采用这种方法,虽然考虑了交互劳务分配,在一定程度上提高了分配结果的准确性,但由于交互分配的分配率是根据交互分配前的待分配费用计算的,不是各辅助生产部门的实际单位成本,因而分配结果不能反映客观实际。

实训四辅助生产费用的归集与分配(直接分配法、顺序分配法、交互分配法、代数分配法、计划成本分配法)1.直接分配法:只对外,不对内。

2.顺序分配法:按受益多少排序,受益少的辅助生产车间的费用先进行分配,后分配的不再分配给排列在前的。

3.交互分配法:要进行两次分配,计算两次费用分配率;首先对内进行交互分配,再对外进行分配。

4.代数分配法:将单位成本设为未知量,联立方程组。

5.计划成本分配法:按计划成本分配,计算实际成本,计算成本差异,结转成本差异,计入“管理费用”。

【资料】某企业设有供水、供电两个辅助生产车间,本月发生的辅助生产费用,提供的劳务量如表6:数分配法分配辅助生产费用,编制辅助生产费用分配表,并编写会计分录。

表9 辅助生产费用分配表(计划成本分配法)某工业企业有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。

有关材料如下:生产费用和劳务供应量要求:根据上述材料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录。

(15分)资料:某企业200×年9月份“辅助生产成本”明细账归集的辅助生产费用总额为:机修车间24 000元、动力车间30 000元。

机修、动力两个辅助生产车间提供的劳务数量如表。

辅助生产车间供应产品及劳务数量m1.采用交互分配法编制的“辅助生产费用分配表”,并作相应的会计分录。

辅助生产费用分配表(交互分配法)200×年9月单位元(分配率保留三位小数,尾差计入“管理费用”账户)2.机修和动力两个车间的计划分配率分别为5.2和2.2,按计划成本分配法编制的“辅助生产费用分配表”,并作相应的会计分录。

辅助生产费用分配表(计划成本分配法)200×年9月单位:元(辅助生产成本差异计入“管理费用”账户)。

浅论辅助生产成本代数分配法摘要:在辅助生产费用的分配法中,代数分配法最为准确。

然而,这种方法在实际运用中却没有被普及。

本文通过对此方法存在的问题进行浅析,并提出相应的对策。

关键词:代数分配法;交互分配;Excel代数分配法是指运用代数中多元一次联立方程组的原理,分配辅助生产费用的方法。

它是根据解联立方程的原理,计算辅助生产劳务或产品的单位成本,然后根据各受益单位耗用的数量和单位成本分配辅助生产费用。

一、引入案例对代数分配法的不足进行分析例:某企业设供电和维修两个辅助生产车间,201x年1月供电车间发生生产费用13500元,该车间总供电47300度(其中维修车间2300度,基本车间一车间15000度,基本车间二车间18000度,销售部门4000度,管理部门8000度),维修车间发生生产费用17400元,该车间提供维修劳务总量为2040小时(其中供电车间300小时,基本车间一车间400小时,基本车间二车间540小时,销售部门400小时,管理部门400小时)要求:采用代数分配法分配辅助生产费用,编制会计分录。

(1)代数分配法的计算过程如下:设每度电的成本为x,每小时维修成本为y。

根据以上提供的资料可以建立方程组:13500+300y=47300x17400+2300x=2040y(1)解方程组得x=0.34196,y=8.91569根据x、y的值以及各受益单位所耗修理和供电劳务的数量,即可得各受益单位应负担的费用金额。

一是分配供电费用:维修车间应负担的供电费=2300×0.34196=786.51,第一车间应负担的供电费=15000×0.34196 =5129.40,第二车间应负担的供电费=18000×0.34196=6155.28,销售部门应负担的供电费=4000×0.34196=1367.84,管理部门应负担的供电费=8000×0.34196 =2735.68。

四、代数分配法:

解:设单位电费成本为X 元/度,单位机修工时成本为Y 元/小时。

根据题意得:

44000X=7040+200Y 4200Y=6720+4000X 解方程组得: X=0.168(元/度) Y=1.760(元/小时)

辅助生产费用分配表(代数分配法)

辅助生产费用代数分配法分配的特点是先设辅助生产费用单位成本(分配率)分别为X、Y等,然后根据题意联立方程组求解分配完成。

需要注意的是:代数分配法分配辅助生产成本虽然计算最准确,但如果X或Y的值为四舍五入小数时,可能会影响辅助生产费用分配出现差异,一般最末一家金额采用倒减。

借:生产成本——机修车间672

——供电车间352

——一车间产品3108

——二车间产品2856

制造费用——一车间3420

——二车间3864

管理费用512

贷:生产成本——供电车间7392

——机修车间7392

生产成本——供电车间生产成本——机修车间

7040 6720

352 672

7392 7392

0 0。