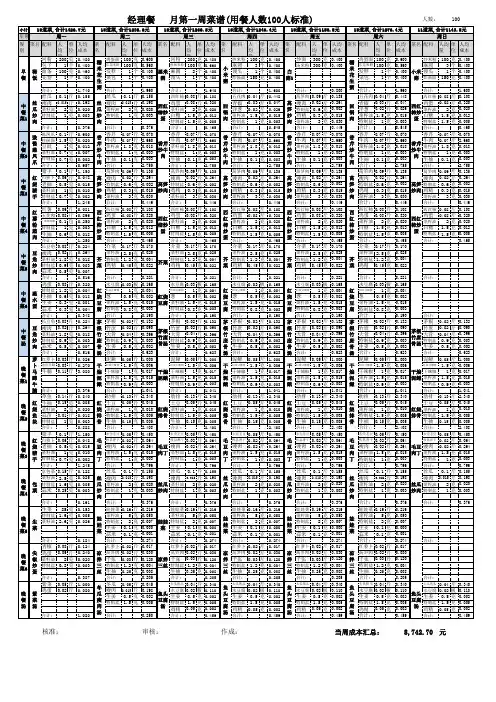

食堂一周成本核算表

- 格式:xls

- 大小:28.00 KB

- 文档页数:2

辽城中心校食堂成本核算办法(试行)为了规范学校食堂管理,严格成本核算,控制食堂盈利,提高服务质量,根据市、县有关文件精神。

综合我校实际制定本办法.一、成本核算办法1、学生食堂的财务管理独立设置核算机构.安排专职和兼职的会计,出纳、保管员等。

严格按会计制度和程序独立核算。

2、学生食堂的销售严格执行学生自愿。

因就餐人数、消费额度等不固定因素,导致每天收入的可变性很大。

因此,学校采取了一月一核算的办法,便于利润的控制和调整。

3、食堂成本核算以全部产品为对象,按领取制的原则核算.4、跨区使用的专用设备和一般设备应按其使用期限分期推销。

推销时限如下:(1)、刀、墩、板、桶、盆等时限为一年。

(2)、冰柜时限八年.(3)、锅炉时限七年。

(4)、柜、架存放设备时限五年。

(5)、其他按其正常使用时限确定.二、成本核算的范围。

1、用于食堂加工或制造学生食堂的主料。

如:大米、面粉、肉、蔬菜、干货等。

2、用于食堂加工或制造学生食品的作料。

如:食油、食盐、酱油、陈醋、佐料等3、专门用于食堂的燃料。

4、专门用于食堂的一般设备。

如:炊具等。

5、专门用于食堂霉菌、消毒、“四防”等支出的药品、设备等消费品.6、食堂炊事员在食堂所使用的卫生用品和劳动保护用品。

如:抹布、纱罩、卫生服、巾、手套等。

7、食堂炊具和一般设备的小型维修使用。

三、物资的采购、存贮及领用。

1、进入食堂的所有物资除有关部门通过竞价确定的配送单位配送以外,其余均由两人以上在相对固定的物资采购场所实行集体等质量采购。

2、任何物资采购都必须当场验证、当面核算和结算,所有参与人员必须集体审签,凭原始证件进行财务核算.3、主料和辅料的物资存放应分类.合架、隔墙、离地存放。

本着先进先出的原则,确保物资不变质、不过期,若有变质过期的物资应及时处理。

4、材料出库由炊事员提供材料领用单,报给食堂管理员核算签字后,由仓库保管员逐步出仓库.同时,出示“物资出库单”,凭物资出库单进行材料核算。

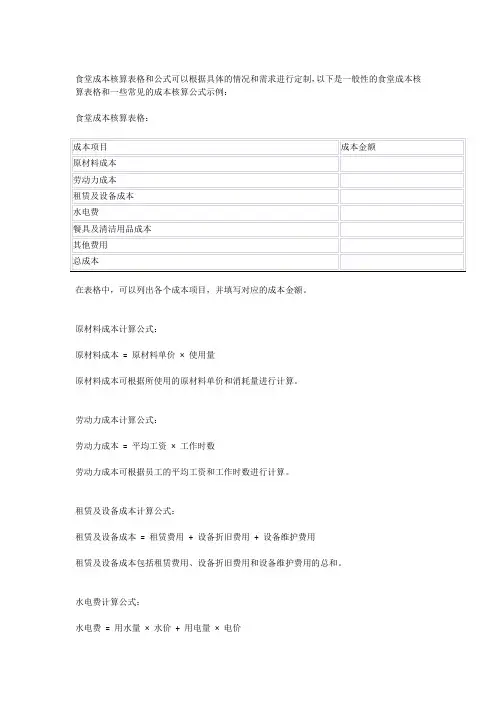

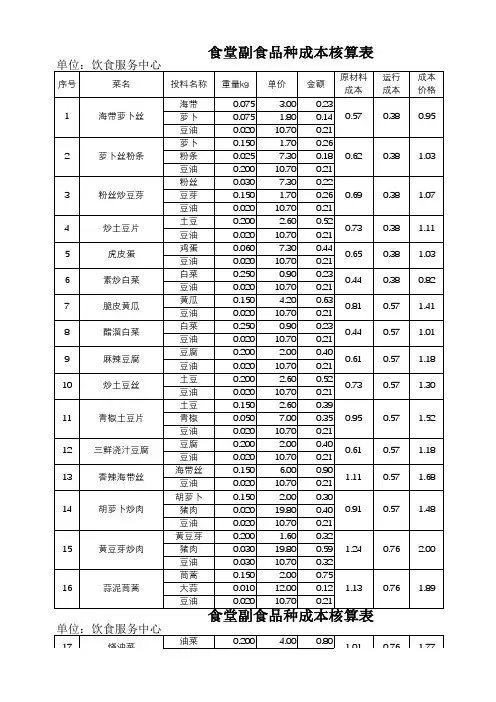

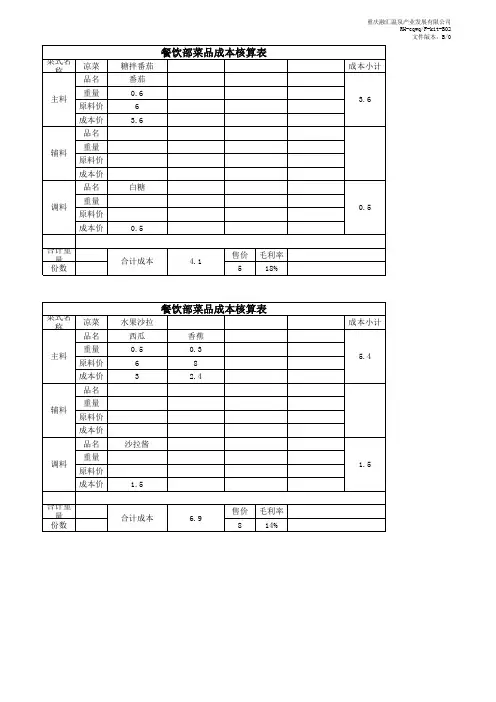

食堂成本核算表格和公式可以根据具体的情况和需求进行定制,以下是一般性的食堂成本核算表格和一些常见的成本核算公式示例:

食堂成本核算表格:

在表格中,可以列出各个成本项目,并填写对应的成本金额。

原材料成本计算公式:

原材料成本= 原材料单价× 使用量

原材料成本可根据所使用的原材料单价和消耗量进行计算。

劳动力成本计算公式:

劳动力成本= 平均工资× 工作时数

劳动力成本可根据员工的平均工资和工作时数进行计算。

租赁及设备成本计算公式:

租赁及设备成本= 租赁费用+ 设备折旧费用+ 设备维护费用

租赁及设备成本包括租赁费用、设备折旧费用和设备维护费用的总和。

水电费计算公式:

水电费= 用水量× 水价+ 用电量× 电价

水电费可根据实际的用水量和用电量乘以对应的水价和电价进行计算。

总成本计算公式:

总成本= 原材料成本+ 劳动力成本+ 租赁及设备成本+ 水电费+ 餐具及清洁用品成本+ 其他费用

总成本是各个成本项目的总和,包括原材料成本、劳动力成本、租赁及设备成本、水电费、餐具及清洁用品成本以及其他费用。

学生食堂基本伙食成本核算及定价的参考模板一、制定本参考意见的主要目的1、市场副食品价格波动是市场经济正常现象,结合高校要保持稳定的特性,有必要制定一套合理的成本核算模式。

2、通过政策支持、节能降耗、科学管理、提高效率、减少浪费、降低成本等手段,积极稳妥应对价格波动,切实做好较长期的饭菜价格稳定工作。

3、使学校学生食堂基本主副食品的质量和价格得以有效保障,以满足和保证学生的基本需求。

二、学生食堂基本伙食定价应遵循三项原则1、公益性原则学生食堂要把国家优惠政策的效益让利给广大学生,在制定价格时要充分体现公益性原则。

2、渐进性原则由于高校伙食价格长期严重倒挂,在定价时一步调整到位可能使学生难以接受,应采取分步调整的方式,实现平稳过度。

市场伙食物资涨价,高校食堂供应价格应相对滞后一段时间再调整,以体现其公益性、服务性原则,体现对学生的关心和关怀,降低定价的难度和风险。

3、程序性原则学生食堂伙食价格的调整必须经过严格的审核程序,并经校党委或校长会议批准,同时做好学生的宣传工作后方可实施,不得随意定价。

三、学生食堂常规供应的几种基本主副食品品种品名为保证广大学生的基本伙食需求,下列主副食品品种,各学生食堂应在规格、质量和价格上相对统一,并满足学生供应。

1、主食:米饭、淡馒头、肉包子、菜包子2、荤菜:红烧大排、红烧肉、大肉元、荷包蛋3、蔬菜:炒青菜、炒大白菜四、定价标准及核算1、进货价格:以上海高校后勤配货中心提供的价目为主要参考基础。

2、成本构成及所占百分比:②、人头费:即用于各类人员支出的各类费用。

③、维持费:指低值易耗品、劳防用品、体检费、修理费、运输费、培训费、职工福利费、零星厨房用品添置、办公用品等杂费。

3、本参考意见所列售价为全成本核算价格。

因各校学生食堂享有的政策补贴不同,可根据成本核算表中所列减去补贴部分,即为实际售价。

4、在市场主副食品价格波动同比上涨20%以下时,维持原价;同比下浮20%以上时,菜价应作相应下调。

员工餐成本核算办法(草案)为了规范员工餐厅管理,严格成本核算,控制餐厅浪费,提高服务质量,根据市场行情,综合酒店实际制定本办法。

一、成本核算1、用于员工餐厅加工食品的主料。

如:大米、面粉、肉、蔬菜等。

2、用于员工餐厅加工食品的作料。

如:食油、食盐、酱油、醋、佐料等。

3、专门用于员工餐厅的燃料。

4、专门用于员工餐厅的一般设备。

如:炊具等。

5人工及福利:包括工资、医疗保险金、养老保险金、失业保险金和节假日加班补助等。

6、员工餐厅厨师在员工餐厅所使用的卫生用品和劳动保护用品。

如:抹布、纱罩、卫生服、巾、手套等。

7、设备及炊事机械、厨具、餐具维修费用(日常保养维护)。

二、原料的采购、存贮及领用1、任何原料采购都必须当场验证所有参与人员必须集体审签,凭原始证件进行财务核算。

2、主料和辅料的原料存放应分类。

合架、隔墙、离地存放。

本着先进先出的原则,确保原料不变质、不过期,若有变质过期的原料应及时处理。

3、原料出库由厨师提供原料领用单,报给采购签字后,由库管出库。

同时,出示“出库单”,凭出库单进行原料核算。

三、财务处理根据酒店,可参照“酒店餐饮成本核算办法”执行。

四、其他1、员工餐厅实行明主管理,公开透明,坚持员工餐厅定期公示制度。

公示内容包括:菜谱、原材料价格等。

2、加强管理。

努力降低成本,保证膳食质量,成本做到一切惠及于员工。

3、对员工供应的饭菜等食品一定要量足质优。

4、酒店制定的相应员工餐厅的各种管理制度,环环相扣,确保员工餐厅管理不出差错和疏漏。

5、全面负责。

酒店明确员工餐厅管理和监督的部门,强化员工餐厅管理和监督的职责和职能。

做账实操-食堂成本会计核算案例一、食堂背景某公司内部食堂,主要为员工提供午餐和晚餐服务,食堂面积约500 平方米,配备厨师3 名、服务员5 名。

食堂采用自助餐形式,菜品丰富多样。

二、成本核算对象及周期1. 核算对象:以每一顿午餐和晚餐为核算对象。

2. 核算周期:一个月。

三、成本项目及数据收集1. 原材料成本:食材采购:通过与供应商签订长期合同,保证食材的质量和稳定供应。

每月初,食堂管理员根据上月的就餐人数和菜品消耗情况,制定本月的食材采购计划。

采购人员按照计划进行采购,每次采购都要记录采购日期、供应商、采购数量、单价和金额。

以某一周为例,采购的食材及费用如下:大米:1000 斤,单价2.5 元/斤,金额2500 元。

面粉:500 斤,单价2 元/斤,金额1000 元。

猪肉:500 斤,单价15 元/斤,金额7500 元。

蔬菜:2000 斤,平均单价2 元/斤,金额4000 元。

调料:1000 元。

本周食材采购总费用为2500 + 1000 + 7500 + 4000 + 1000 = 16000 元。

2. 燃料成本:食堂使用天然气作为燃料,每月根据天然气表读数和单价计算费用。

本月天然气费用为2000 元。

3. 水电费:食堂安装了单独的水表和电表,每月根据读数和单价计算水电费。

本月水电费为1500 元。

4. 人工成本:厨师:3 名厨师,每人每月工资5000 元,共计15000 元。

服务员:5 名服务员,每人每月工资3000 元,共计15000 元。

人工成本总计15000 + 15000 = 30000 元。

5. 设备折旧和维修费用:食堂的厨房设备、餐具、桌椅等固定资产原值为50 万元,预计使用年限为5 年,残值率为5%。

采用直线法计提折旧,每月折旧额为500000×(1 5%)÷5÷12 = 7917 元。

本月设备维修费用为1000 元。

设备折旧和维修费用总计7917 + 1000 = 8917 元。

20元工作餐的成本核算表【原创版】目录1.工作餐的定义和重要性2.20 元工作餐的成本构成3.成本核算的方法和过程4.结论和建议正文随着社会经济的发展和人们生活节奏的加快,工作餐成为了很多人日常生活中不可或缺的一部分。

工作餐的质量和价格,不仅关系到员工的饮食健康,还会影响到企业的生产效率和员工的工作满意度。

本文将对 20 元工作餐的成本进行核算,以期为企业和员工提供有益的参考。

一、工作餐的定义和重要性工作餐是指在工作期间提供的餐食服务,通常由企业或单位食堂提供。

工作餐对于员工来说,不仅可以节省时间和精力,还能保证饮食的卫生和安全。

对于企业来说,提供工作餐可以提高员工的工作效率,减少员工因外出就餐而浪费的时间,同时还能增强企业的凝聚力。

二、20 元工作餐的成本构成一个 20 元的工作餐,成本主要包括以下几个方面:1.食材成本:包括主食、肉类、蔬菜、调料等食材的采购成本。

2.人工成本:包括厨师、服务员、采购员等人员的工资。

3.水电煤成本:包括烹饪过程中的能源消耗,如水、电、天然气等。

4.设备折旧成本:包括厨房设备、餐具、餐桌椅等的折旧费用。

5.管理成本:包括食堂的租金、物业管理费、卫生费等。

三、成本核算的方法和过程为了保证工作餐的成本核算准确,需要采用以下方法进行核算:1.调查法:通过调查市场价格,了解各类食材、能源、人力等成本的价格,以便进行准确的核算。

2.统计法:对一定时期内工作餐的成本进行统计,以便了解成本的变化趋势和波动情况。

3.对比分析法:将不同时间段、不同菜品的工作餐成本进行对比分析,以便找出成本差异的原因。

4.预算法:根据企业的实际情况,制定合理的工作餐成本预算,以便进行成本控制。

四、结论和建议根据成本核算的结果,我们可以发现,20 元工作餐的成本主要包括食材成本、人工成本和水电煤成本。

为了保证工作餐的质量和降低成本,建议企业从以下几个方面进行改进:1.采购时尽量选择季节性、性价比高的食材,以降低食材成本。

北京高校学生食堂成本核算指导标准一、高校学生食堂的基本结构高校学生食堂以学生为服务主体,具有公益性,享受国家及地方政府的免税政策及水电气价格优惠,享受免基本建设、大型设备配置成本及房屋零租赁。

高校学生食堂必须形成合理伙食结构,基本伙(大众主副食)所占比例不低于55%,风味占比例不低于30%,经营性餐厅占10-15% 。

高校自办和引进社会企业经营的学生食堂均执行本标准。

二、高校学生食堂的成本构成与间接成本标准(一)高校学生食堂的成本构成1.高校学生食堂成本=直接成本+间接成本2.直接成本=产品原材料成本(主料、辅料及调料)+水电气成本3.间接成本 = 人员工资、津贴、加班费、奖金、保险费、住房公积金、福利费、炊具设备购置维修费、餐桌椅费、低值易耗品费、公用餐具费、房屋维修费、卫生劳保费、学习培训费、办公费、交通运输费、差旅费、接待费、伙食结余及不可预见费等。

(二)高校学生食堂间接成本标准高校学生食堂的间接成本主要以销售毛利率(又称内扣毛利率)体现:1.基本伙(大众主副食)的间接成本一般控制在25-35%;2.风味的间接成本应控制在35-45%;3.经营性餐厅的间接成本控制在45-55%;4.低价位菜可远低于此间接成本标准直至没有间接成本。

免费汤、粥、调料成本直接计入食堂总成本。

(三)高校学生食堂的结余伙食结余应占营业额的3%左右,其作用为以丰补欠、扩大再生产、抵御风险、有所积累。

三、高校学生食堂基本伙(大众主副食)饭菜高中低档次比例及售价每份菜的成品重量为:无汁无汤的菜为5-5.5两/份;带汁的菜为5.5-6两/份;带汤的菜为6-7两/份。

四、高校学生食堂定价程序及成本核算方法(一)定价程序1.判断师生需求、确定定价目标、了解市场价格、预测产品成本。

2.参照高校学生食堂价格、对比社会餐饮毛利、分类分档、准确定位。

3.选择定价方法:选择成本导向法,即以成本作为依据的成本加成法。

首先考虑成本的回收,其次才是伙食结余的获得,准确把握成本变化给售价带来的影响。

xx高校学生食堂成本核算指导标准一、高校学生食堂的基本结构高校学生食堂以学生为服务主体,具有公益性,享受国家及地方政府的免税政策及水电气价格优惠,享受免基本建设、大型设备配置成本及房屋零租赁。

高校学生食堂必须形成合理伙食结构,基本伙(大众主副食)所占比例不低于55%,风味占比例不低于30%,经营性餐厅占10-15%。

高校自办和引进社会企业经营的学生食堂均执行本标准。

二、高校学生食堂的成本构成与间接成本标准(一)高校学生食堂的成本构成1.高校学生食堂成本=直接成本+间接成本2.直接成本=产品原材料成本(主料、辅料及调料)+水电气成本3.间接成本=人员工资、津贴、加班费、奖金、保险费、住房公积金、福利费、炊具设备购置维修费、餐桌椅费、低值易耗品费、公用餐具费、房屋维修费、卫生劳保费、学习培训费、办公费、交通运输费、差旅费、接待费、伙食结余及不可预见费等。

(二)高校学生食堂间接成本标准高校学生食堂的间接成本主要以销售毛利率(又称内扣毛利率)体现:1.基本伙(大众主副食)的间接成本一般控制在25-35%;2.风味的间接成本应控制在35-45%;3.经营性餐厅的间接成本控制在45-55%;4.低价位菜可远低于此间接成本标准直至没有间接成本。

免费汤、粥、调料成本直接计入食堂总成本。

(三)高校学生食堂的结余伙食结余应占营业额的3%左右,其作用为以丰补欠、扩大再生产、抵御风险、有所积累。

三、高校学生食堂基本伙(大众主副食)饭菜高中低档次比例及售价档次低档菜中档菜高档菜纯肉菜所占比例20%50%30%售价1.50元(含)以下1.6元-4.00元4.10元-6.00元6.00元以上每份菜的成品重量为:无汁无汤的菜为5-5.5两/份;带汁的菜为5.5-6两/份;带汤的菜为6-7两/份。

四、高校学生食堂定价程序及成本核算方法(一)定价程序1.判断师生需求、确定定价目标、了解市场价格、预测产品成本。

2.参照高校学生食堂价格、对比社会餐饮毛利、分类分档、准确定位。